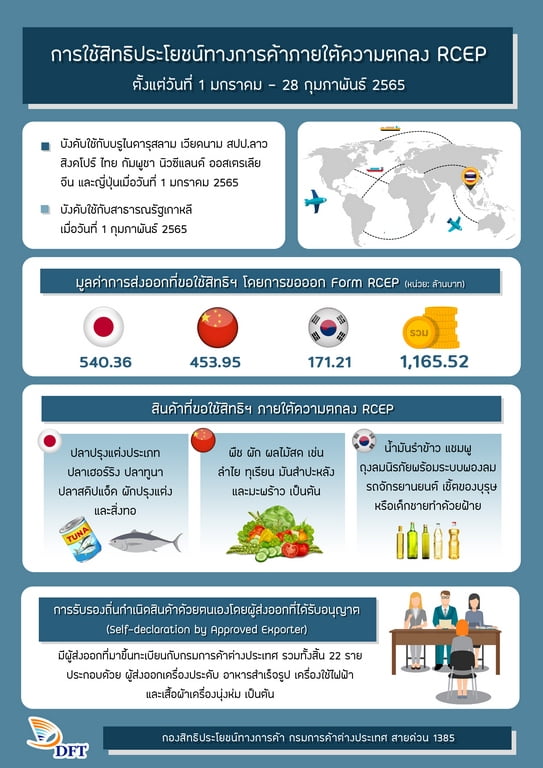

นายพิทักษ์ อุดมวิชัยวัฒน์ อธิบดีกรมการค้าต่างประเทศ กระทรวงพาณิชย์ เปิดเผยว่า ตั้งแต่ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) มีผลบังคับใช้ในวันที่ 1 ม.ค. 65 จนถึงวันที่ 28 ก.พ. 65 ผู้ส่งออกไทยได้มีการมาขอหนังสือรับรองถิ่นกำเนิดสินค้าสำหรับการส่งออกภายใต้ความตกลง RCEP (Form RCEP) เป็นมูลค่าสูงถึง 1,165.52 ล้านบาท

ทั้งนี้ เป็นการส่งออกไปญี่ปุ่นมากที่สุดเป็นอันดับแรก คิดเป็นมูลค่า 540.36 ล้านบาท ส่วนใหญ่เป็นสินค้าปลาปรุงแต่งประเภทปลาเฮอร์ริง ปลาทูน่า ปลาสคิปแจ็ค ผักปรุงแต่ง และสิ่งทอ ลำดับรองลงมาคือจีน อยู่ที่ 453.95 ล้านบาท ซึ่งส่วนใหญ่เป็นสินค้าพืช ผัก ผลไม้สด เช่น มันสำปะหลัง ลำไย ทุเรียน และมะพร้าว เป็นต้น และอันดับที่ 3 คือ เกาหลีใต้ มีมูลค่าการส่งออกอยู่ที่ 171.21 ล้านบาท โดยส่วนใหญ่เป็นสินค้าถุงลมนิรภัยพร้อมระบบพองลม รถจักรยานยนต์ ไขมันและน้ำมันชนิดระเหย แชมพู เชิ้ตของบุรุษหรือเด็กชายทำด้วยฝ้าย

อย่างไรก็ดี เมื่อเปรียบเทียบมูลค่าการขอหนังสือรับรองถิ่นกำเนิดสินค้า Form RCEP ในเดือนก.พ. 65 กับเดือนม.ค. 65 ซึ่งเป็นเดือนแรกของการเริ่มบังคับใช้ความตกลง RCEP จะเห็นได้ว่าในเดือนก.พ. มีมูลค่าการขอใช้สิทธิฯ สูงถึง 887.67 ล้านบาท ซึ่งเป็นอัตราการเติบโตที่เพิ่มขึ้นถึง 219.49%

สำหรับเดือนม.ค. 65 มีการขอใช้สิทธิฯ ภายใต้ RCEP อยู่ที่ 277.84 ล้านบาท เป็นการส่งออกไปยัง 2 ตลาดหลัก คือ ญี่ปุ่นและจีน และตั้งแต่เมื่อวันที่ 1 ก.พ. 65 ที่ความตกลง RCEP มีผลบังคับใช้กับเกาหลีใต้ จึงได้เริ่มมีการส่งออกไปยังเกาหลีใต้เพิ่มขึ้นมา โดยการส่งออกไปยังเกาหลีใต้ในเดือนก.พ. ยังมีมูลค่าไม่สูงมากนัก อยู่ที่ประมาณ 171.21 ล้านบาท โดยสินค้าที่มีการขอหนังสือรับรอง Form RCEP ส่วนใหญ่เป็นสินค้าได้รับสิทธิในการลดภาษีจากเกาหลีใต้เพิ่มเติมภายใต้กรอบ RCEP รวมถึงเกณฑ์การได้ถิ่นกำเนิดสินค้าที่ง่ายขึ้น เมื่อเปรียบเทียบกับการส่งออกโดยใช้สิทธิประโยชน์ภายใต้ความตกลงการค้าเสรีอาเซียน-เกาหลี (AKFTA)

อย่างไรก็ตาม เป็นที่น่าสังเกตว่า ภายใต้ RCEP การใช้ประโยชน์จากความตกลงการค้าเสรีของผู้ส่งออกไทย ไม่ได้จำกัดอยู่เฉพาะการที่ผู้ส่งออกจะได้รับประโยชน์จากการลดภาษีขาเข้าของประเทศปลายทางที่เพิ่มมากขึ้น โดยจะเห็นได้ว่าไทยมีการส่งออกภายใต้ RCEP ไปยังญี่ปุ่นและจีนมากที่สุด

ในส่วนของสินค้าที่มีการส่งออกไปญี่ปุ่น ได้แก่ สินค้าปลาปรุงแต่ง ทูน่ากระป๋อง ซึ่งไทยได้รับการลดภาษีเหลือ 0% อยู่แล้วภายใต้กรอบความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น (JTEPA) และความตกลงหุ้นส่วนเศรษฐกิจอาเซียน-ญี่ปุ่น (AJCEP) แต่ความได้เปรียบภายใต้ความตกลง RCEP เกิดขึ้นเนื่องจากเกณฑ์การได้ถิ่นกำเนิดสินค้าภายใต้ RCEP ที่มีข้อกำหนดของหลักเกณฑ์ที่ง่ายขึ้น

สำหรับความตกลง RCEP ไม่มีการกำหนดเงื่อนไขในการได้มาซึ่งวัตถุดิบในการนำมาผลิต ต่างจากความตกลง JTEPA ที่มีข้อกำหนดว่าปลาที่นำมาแปรรูปนั้น จะต้องเป็นปลาที่ได้จากเรือประมงที่ได้รับอนุญาต และ AJCEP ที่กำหนดว่า ปลาที่นำมาแปรรูปจะต้องเป็นปลาที่ได้จากประเทศสมาชิกภายใต้ความตกลงฯ เท่านั้น รวมถึงการส่งออกสินค้าพืช ผัก ผลไม้สด ไปจีน ที่แม้ว่าภายใต้ RCEP ส่วนใหญ่จะได้รับการลดภาษีในระดับที่เท่ากันกับกรอบความตกลงการค้าเสรีอาเซียน-จีน (ACFTA) คือเป็น 0%

ทั้งนี้ เนื่องจากความตกลง RCEP มีข้อกำหนดเรื่องการตรวจปล่อยสินค้าที่ชัดเจน คือ กรณีที่เป็นไปได้ให้ตรวจปล่อยสินค้าเน่าเสียง่ายให้แล้วเสร็จภายใน 6 ชั่วโมง และสำหรับสินค้าทั่วไป ให้มีการตรวจปล่อยสินค้าให้แล้วเสร็จภายใน 48 ชั่วโมง จึงคาดว่าเป็นสาเหตุสำคัญที่ทำให้ผู้ประกอบการมาขอใช้สิทธิภายใต้ RCEP กันมาก เนื่องจากสามารถวางแผนการนำเข้าส่งออกสินค้าล่วงหน้าได้อย่างแม่นยำมากขึ้น

อธิบดีกรมการค้าต่างประเทศ กล่าวเพิ่มเติมว่า สำหรับการรับรองถิ่นกำเนิดสินค้าด้วยตนเองโดยผู้ส่งออกที่ได้รับอนุญาต (Self-declaration by Approved Exporter) ซึ่งเป็น 1 ใน 2 รูปแบบของการรับรองถิ่นกำเนิดสินค้าที่ผู้ส่งออกไทยสามารถใช้ได้ตามความตกลง RCEP ในปัจจุบัน ผู้ส่งออกจะต้องมาขอขึ้นทะเบียนกับกรมการค้าต่างประเทศ เพื่อเป็นผู้ส่งออกที่ได้รับอนุญาตก่อน จึงจะสามารถออกหนังสือรับรองถิ่นกำเนิดสินค้าด้วยตนเองได้

ทั้งนี้ ในช่วงระยะเวลา 2 เดือนตั้งแต่ความตกลง RCEP มีผลใช้บังคับ มีผู้ส่งออกมาขอขึ้นทะเบียนกับกรมการค้าต่างประเทศแล้ว จำนวน 22 ราย ประกอบด้วย ผู้ส่งออกเครื่องประดับ อาหารสำเร็จรูป เครื่องใช้ไฟฟ้า และเสื้อผ้าเครื่องนุ่งห่ม เป็นต้น ซึ่งตามประกาศกรมการค้าต่างประเทศที่เกี่ยวข้อง ผู้ส่งออกที่ขึ้นทะเบียนสำหรับการรับรองตนเองมีหน้าที่จะต้องรายงานรายละเอียดต่อกรมการค้าต่างประเทศ ว่ามีหรือไม่มีการส่งออกภายในวันที่ 15 ของเดือนถัดไป

สำหรับในเดือนม.ค. 65 ไทยยังไม่มีการส่งออกสินค้าที่ขอใช้สิทธิฯ ด้วยรูปแบบของการรับรองตนเอง คาดว่าสาเหตุเนื่องมาจากผู้ส่งออกยังไม่มีความมั่นใจที่จะรับรองตนเองสำหรับการส่งออก โดยยังมีข้อกังวลว่าหนังสือรับรองที่ออกด้วยตนเองอาจถูกตรวจสอบจากศุลกากรของประเทศปลายทางมากกว่าการใช้ Form RCEP ที่ออกให้โดยกรมการค้าต่างประเทศ

นอกจากนี้ ผู้ส่งออกที่จะรับรองถิ่นกำเนิดสินค้าด้วยตนเองได้ จะต้องมีความรู้ความเข้าใจในเรื่องของกฎว่าด้วยถิ่นกำเนิดสินค้าเป็นอย่างดีอีกด้วย อย่างไรก็ดี ทางกรมการค้าต่างประเทศ เห็นว่าการรับรองถิ่นกำเนิดสินค้าด้วยตนเองของผู้ส่งออก จะเป็นประโยชน์ในการช่วยลดขั้นตอนในการออกเอกสารส่งออก และลดต้นทุนด้านเอกสารให้แก่ผู้ส่งออกได้ในระยะยาว จึงขอเชิญชวนให้ผู้ประกอบการใช้รูปแบบการรับรองถิ่นกำเนิดสินค้าด้วยตนเองให้มากขึ้น

“กรมการค้าต่างประเทศ ยินดีให้คำปรึกษาเรื่องกฎถิ่นกำเนิดสินค้า และการขอใช้สิทธิประโยชน์ภายใต้ RCEP รวมถึงสิทธิประโยชน์ภายใต้ความตกลงการค้าเสรีต่างๆ ทั้งหมด และเพื่อเป็นการส่งเสริมการใช้สิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศมีกำหนดจัดงานสัมมนาเพื่อให้ความรู้และประชาสัมพันธ์สิทธิประโยชน์จากตามความตกลง RCEP ตามจังหวัดเป้าหมายในทุกภูมิภาค อาทิ เชียงใหม่ ภูเก็ต นครพนม มุกดาหาร สงขลา จันทบุรี และระยอง ในระหว่างเดือนเม.ย.-ก.ย. 65 โดยขอให้ติดตามกำหนดการและการลงทะเบียนเพื่อเข้าร่วมการสัมมนาได้จากเว็บไซต์ของกรมการค้าต่างประเทศ www.dft.go.th ต่อไป” อธิบดีกรมการค้าต่างประเทศ กล่าว

โดย สำนักข่าวอินโฟเควสท์ (08 มี.ค. 65)