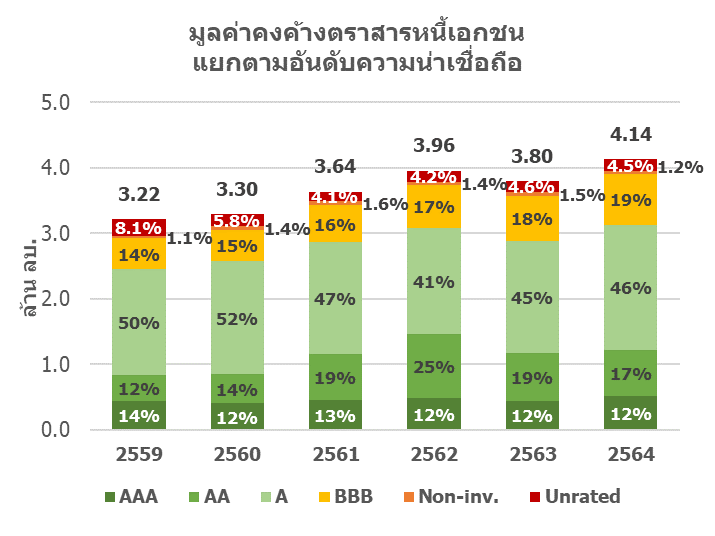

นายทยากร จิตรกุลเดชา ผู้อำนวยการฝ่ายตราสารหนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) นำเสนอบทความเรื่อง “ก.ล.ต. กับการเสริมสร้างระบบนิเวศตลาดตราสารหนี้ภาคเอกชน” โดยระบุว่า ภาพรวมตลาดตราสารหนี้ภาคเอกชนปี 64 มูลค่าตลาดตราสารหนี้ภาคเอกชนโดยรวมปรับเพิ่มขึ้น โดย ณ สิ้นปี 64 มีมูลค่าคงค้าง 4.14 ล้านล้านบาท เพิ่มขึ้น 8.9% จากปี 63 (ที่แม้ว่ามีการชะลอตัวลงบ้าง) โดยส่วนใหญ่เป็นตราสารหนี้ที่มีอันดับเครดิตกลุ่ม A ขึ้นไป (คิดเป็นสัดส่วน 75% ของมูลค่าคงค้างตราสารหนี้ภาคเอกชนทั้งหมด)

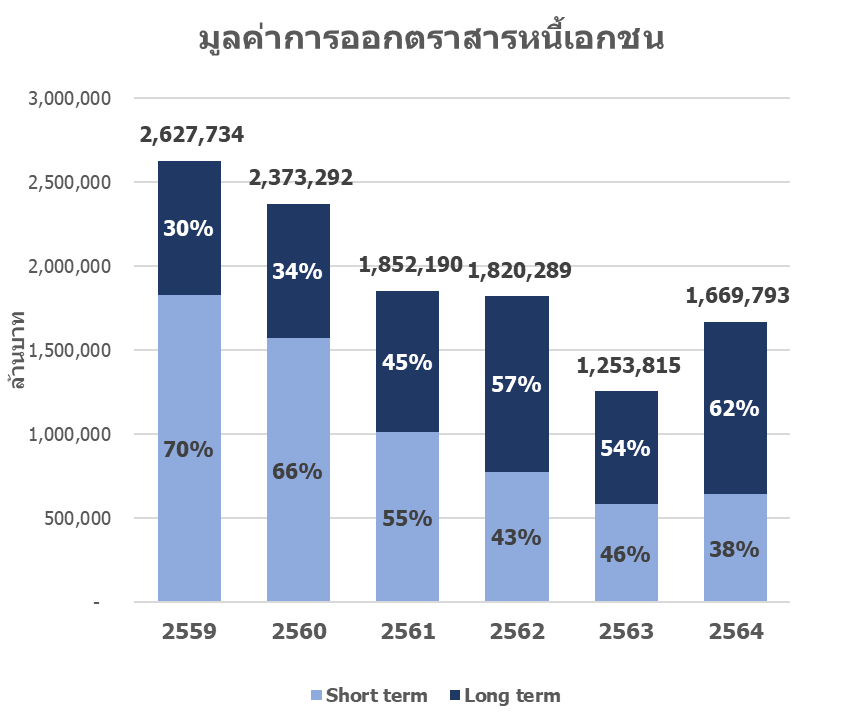

สำหรับตราสารหนี้เอกชนที่มีการระดมทุนในปี 64 มีมูลค่ารวมทั้งสิ้น 1.67 ล้านล้านบาท (เพิ่มขึ้นจากปี 63 ที่มีมูลค่า 1.25 ล้านล้านบาท) โดยส่วนใหญ่เป็นการออกตราสารหนี้ระยะยาวอายุเฉลี่ย 5.3 ปี เพิ่มขึ้นเล็กน้อยจากปีก่อน (5.07 ปี) เนื่องจากการคาดการณ์อัตราดอกเบี้ยที่จะเป็นไปในทิศทางที่สูงขึ้น และ credit spread ที่แคบลง โดยมีผู้ออกรายใหญ่กระจุกตัวอยู่ในกลุ่มธุรกิจพลังงานและสาธารณูปโภค กลุ่มพาณิชย์ และกลุ่มอาหารและเครื่องดื่ม โดยมีวัตถุประสงค์เพื่อชำระหนี้เดิมและเพิ่มสภาพคล่องของบริษัท ทั้งนี้ สัดส่วนการเสนอขายตราสารหนี้ระยะยาวต่อประชาชนทั่วไปใกล้เคียงกับปีก่อนที่ 29% และกว่า 90% เป็นตราสารหนี้ที่มีอันดับความน่าเชื่อถือในระดับลงทุน (investment grade)

ในส่วนการออกตราสารหนี้ที่มีความเสี่ยงสูง ได้แก่ กลุ่ม non-investment grade และ unrated มีการจัดให้มีหลักประกันเพิ่มมากขึ้นเพื่อสร้างความเชื่อมั่นให้ผู้ลงทุน โดยส่วนใหญ่มีวัตถุประสงค์เพื่อนำไปชำระคืนตราสารหนี้เดิมที่ครบอายุ และกว่า 71% เป็นบริษัทในกลุ่มพัฒนาอสังหาริมทรัพย์

นอกจากนี้ บริษัทในกลุ่ม non-investment grade และ unrated ยังมีการขอขยายวันครบกำหนดอายุ จำนวนและมูลค่าโดยรวมในระดับที่ใกล้เคียงกับปี 63 โดยมีผู้ออกที่ขยายวันครบกำหนดอายุรายใหม่เพิ่มขึ้น 4 ราย ซึ่งส่วนใหญ่เป็นหุ้นกู้ unrated ของบริษัทในกลุ่มธุรกิจพัฒนาอสังหาริมทรัพย์

จากแนวโน้มของเศรษฐกิจยังคงได้รับแรงกดดันจากสถานการณ์ COVID-19 โดยในช่วงปี 63-64 มีบริษัทที่ถูกปรับลดอันดับความน่าเชื่อถือ (downgrade) ทั้งหมด 59 ราย และในจำนวนนี้มี 10 ราย ที่ถูก downgrade จากระดับ investment grade ลงสู่ระดับ non-investment grade โดยประเภทธุรกิจที่ถูก downgrade สูงที่สุด 3 อันดับแรก ได้แก่ พลังงานและสาธารณูปโภค (19%) พัฒนาอสังหาริมทรัพย์ (17%) และเงินทุนและหลักทรัพย์ (16%)

การดำเนินการเพื่อเสริมสร้างระบบนิเวศตลาดตราสารหนี้ ผลกระทบจากสถานการณ์ COVID-19 ตั้งแต่ปี 63 ที่มีต่อกิจกรรมทางเศรษฐกิจในวงกว้าง รวมถึงผู้ประกอบธุรกิจที่มีการระดมทุนผ่านตลาดตราสารหนี้ โดยเฉพาะรายที่ออกและเสนอขายตราสารหนี้ที่มีความเสี่ยงสูงที่อาจประสบปัญหาในการดำเนินธุรกิจ ความสามารถในการชำระคืนหนี้ หรือการต่ออายุตราสารหนี้ (rollover)

สำนักงาน ก.ล.ต. ได้ติดตามสถานการณ์ตลาดตราสารหนี้อย่างต่อเนื่อง และได้มีการพิจารณามาตรการต่าง ๆ ในเชิงป้องกันเพื่อลดและจำกัดผลกระทบในวงกว้าง และช่วยเสริมสภาพคล่องให้กับผู้ออกตราสารเพื่อให้สามารถดำเนินธุรกิจต่อไปได้ (bridge financing) รวมถึงเพิ่มสภาพคล่องและสร้างเสถียรภาพให้ตลาดตราสารหนี้ ดังนี้

จัดตั้ง “ศูนย์ติดตามและประสานงานหุ้นกู้” เพื่อให้คำแนะนำในกรณีที่บริษัทอาจผิดนัดชำระหนี้ หรือผิดนัดชำระหนี้แล้ว โดยสำนักงาน ก.ล.ต. ได้ติดตามสถานการณ์ชำระหนี้ของผู้ออกตราสารในกลุ่มที่มีระดับความน่าเชื่อถือที่ระดับ BBB ลงล่วงหน้า 3 เดือน สำหรับตราสารหนี้ที่จะครบกำหนดไถ่ถอน เป็นรายเดือนหรือรายไตรมาส เพื่อเตรียมรองรับกรณีที่อาจมีการผิดนัดชำระหนี้เกิดขึ้น รวมถึงติดตามสถานการณ์แก้ปัญหาสภาพคล่องในการชำระหนี้ (เริ่มตั้งแต่เดือน ก.พ.63 และดำเนินการต่อเนื่องจนถึงปัจจุบัน) รวมถึงให้คำปรึกษาและแนะนำแก่ผู้ออกตราสาร ผู้ประกอบธุรกิจตัวกลาง และผู้แทนผู้ถือหุ้นกู้

ยกระดับกระบวนการภายหลังการผิดนัดชำระหนี้หรือเมื่อตราสารหนี้มีปัญหา

– กำชับผู้แทนผู้ถือหุ้นกู้ให้ทำหน้าที่รักษาผลประโยชน์ของผู้ถือหุ้นกู้ และทำหน้าที่เป็นศูนย์กลางในการติดต่อ ติดตามและรายงานสถานะทางการเงิน ผลการดำเนินงาน ข้อมูลอันดับความน่าเชื่อถือของผู้ออก อีกทั้ง ติดตามให้ผู้ออกปฏิบัติตามข้อกำหนดสิทธิ ดำเนินการจัดประชุมผู้ถือหุ้นกู้ตลอดจนเรียกร้องค่าเสียหายให้แก่ผู้ถือหุ้นกู้ และในกรณีที่มีการแก้ไขข้อกำหนดสิทธิ เช่น การเลื่อนวันครบกำหนดชำระหนี้ การขอยกเว้นการดำรงอัตราส่วนทางการเงิน (financial covenant ratio) ก็ต้องดูแลให้มีการให้ข้อมูลทั้งข้อดี ข้อเสีย ประโยชน์ และผลกระทบของการลงมติแต่ละทางเลือกพร้อมเหตุผลประกอบ ซึ่งอาจมีความเห็นของผู้แทน ผู้ถือหุ้นกู้ประกอบด้วย

– ออกหลักเกณฑ์การจัดตั้งและจัดการกองทุนรวมที่เน้นลงทุนในตราสารหนี้ที่มีปัญหาในการชำระหนี้คืน (stressed bond fund) ที่มีนโยบายเน้นลงทุนใน stress bond fund โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 60% ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม โดยเป็นการเสนอขายต่อผู้ลงทุนสถาบันหรือ ผู้ลงทุนรายใหญ่พิเศษ เพื่อเป็นการเพิ่มสภาพคล่องให้กับผู้ถือตราสาร

สนับสนุนด้านข้อมูลให้กับผู้ลงทุน

– กำชับตัวกลางในการขายเพื่อให้ข้อมูลความเสี่ยงสำคัญอย่างชัดเจนและครบถ้วน เพื่อประกอบการตัดสินใจลงทุน โดยเฉพาะการเสนอขายตราสารหนี้กลุ่มเสี่ยงหรือตราสารหนี้ที่มีเงื่อนไขซับซ้อน เช่น หุ้นกู้ด้อยสิทธิคล้ายทุน และไถ่ถอนเมื่อเลิกบริษัท (subordinated perpetual bond) เพื่อให้มั่นใจว่าผู้จองซื้อหุ้นกู้รับทราบความเสี่ยง

– เปิดให้ผู้ลงทุนสามารถค้นหาข้อมูลสถิติการระดมทุนโดยการออกตราสารหนี้ และรายงานยอดคงค้างตราสารหนี้ของผู้ออกแต่ละราย พร้อมรายละเอียดที่เกี่ยวข้องผ่านเว็บไซต์ของสำนักงาน ก.ล.ต. รวมถึงเผยแพร่ข้อมูลมูลค่าเสนอขายตราสารหนี้ในรูปแบบ open API

– ให้บริการแอปพลิเคชัน “SEC Bond Check” สำหรับค้นหารายชื่อหุ้นกู้ที่ออกและเสนอขายใหม่ ซึ่งผู้ลงทุนสามารถเปรียบเทียบข้อมูลได้ทั้งอัตราดอกเบี้ย อายุตราสาร และระดับความเสี่ยงของตราสารหนี้ที่เสนอขายในช่วงเวลาใกล้เคียงกัน และยังสามารถเรียกดูเอกสารสรุปข้อมูลสำคัญของตราสารหนี้ ตลอดจนหนังสือชี้ชวนเพื่อใช้ประกอบการตัดสินใจลงทุน ทั้งนี้ ในปี 2565 ได้มีการเพิ่มข้อมูลมูลค่าคงค้างตราสารหนี้สกุลต่างประเทศ และมูลค่าผิดนัดชำระหนี้ที่ผู้ออกตราสารหนี้รายงานต่อสำนักงาน ก.ล.ต. ด้วย

แบ่งประเภทผู้ลงทุนแบบใหม่ให้เหมาะกับความเสี่ยงที่ยอมรับได้ของผู้ลงทุน (risk profile) โดยเพิ่มมิติของความรู้และประสบการณ์ของผู้ลงทุน รวมถึงวิเคราะห์ความเหมาะสมของผลิตภัณฑ์การลงทุนสำหรับผู้ลงทุนแต่ละกลุ่ม ซึ่งจะช่วยลดความเสี่ยงของผู้ลงทุนในการลงทุนในผลิตภัณฑ์ที่ไม่เหมาะสมกับ risk profile

ในปี 65 สำนักงาน ก.ล.ต. ได้มีการหารือร่วมกับหน่วยงานที่เกี่ยวข้อง ไม่ว่าจะเป็นธนาคารแห่งประเทศไทย สมาคมตลาดตราสารหนี้ไทย และภาคส่วนที่เกี่ยวข้องกับตลาดตราสารหนี้ เพื่อปรับปรุงโครงสร้างพื้นฐานตลาดตราสารหนี้ภาคเอกชนให้มีประสิทธิภาพมากยิ่งขึ้น โดยเฉพาะกระบวนการภายหลังการออกเสนอขายตราสารหนี้ไปแล้ว เพื่อทำให้ระบบนิเวศของตลาดตราสารหนี้ภาคเอกชนมีความสมบูรณ์ มากยิ่งขึ้น โดยมีแผนงานที่อยู่ระหว่างการดำเนินการ ได้แก่

(1) การยกระดับการทำหน้าที่ของผู้แทนผู้ถือหุ้นกู้ สำนักงาน ก.ล.ต. มีแนวคิดที่จะยกระดับการทำหน้าที่ของผู้แทนผู้ถือหุ้นกู้โดยขยายขอบเขตการทำหน้าที่ตามกฎหมายให้ครอบคลุมการดำเนินการต่างๆ เพื่อผลประโยชน์ของผู้ลงทุน ทั้งในกรณีก่อนและหลังจากการออกตราสารหนี้ โดยจะรวบรวมประเด็นปัญหาและอุปสรรคในการทำหน้าที่ของผู้แทนผู้ถือหุ้นกู้แต่ละราย รวมถึงความเห็นและความคาดหวังจากผู้ลงทุน เพื่อนำมาจัดทำเป็นแนวปฏิบัติและออกกฎเกณฑ์รองรับต่อไป

(2) การพิจารณาจัดตั้งองค์กรค้ำประกันตราสารหนี้ การมีองค์กรค้ำประกันตราสารหนี้ซึ่งเข้ามาค้ำประกันตราสารหนี้ต่าง ๆ ในระบบ ซึ่งอาจรวมถึงตราสารหนี้ที่ออกโดยบริษัทขนาดกลางหรือขนาดเล็ก (SMEs) ที่ไม่มีอันดับความน่าเชื่อถือหรือมีอันดับความน่าเชื่อต่ำกว่าระดับลงทุน เป็นการช่วยสนับสนุนการระดมทุน อีกทั้งยังช่วยรับประกันความเสี่ยงให้กับผู้ลงทุนได้ในระดับหนึ่งอีกด้วย สำนักงาน ก.ล.ต. ร่วมกับสภาธุรกิจตลาดทุนไทย (FETCO) และสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) อยู่ระหว่างศึกษารูปแบบการจัดตั้งองค์กรค้ำประกันตราสารหนี้ที่เหมาะสมกับตลาดตราสารหนี้ไทย และสอดคล้องกับแนวทางของต่างประเทศ

(3) การเพิ่ม “ตัวกลาง” เพื่อเป็นที่ปรึกษาในการบริหารจัดการตราสารหนี้ที่มีปัญหา สำนักงาน ก.ล.ต. ได้มีแนวคิดที่จะจัดให้มีตัวกลางเพื่อทำหน้าที่คัดเลือกตราสารหนี้ที่มีความเสี่ยงสูงเพื่อนำไปบริหารจัดการต่อ หรือเป็นที่ปรึกษาให้กับกองทุนในการคัดเลือกตราสารหนี้ที่มีความเสี่ยงสูงหรือตราสารหนี้ที่อยู่ระหว่างผิดนัดชำระหนี้ รวมถึงการเป็นตัวกลางคัดเลือกสินเชื่อที่มีศักยภาพเพื่อนำไปแปลงสินทรัพย์เป็นหลักทรัพย์ (securitization) โดยการเพิ่มตัวกลางดังกล่าวเข้ามาในระบบของตลาดตราสารหนี้จะช่วยทำให้ตราสารหนี้มีสภาพคล่องมากขึ้น และช่วยในเรื่องการบริหารจัดการหุ้นกู้ที่มีปัญหาได้ โดยสำนักงาน ก.ล.ต. อยู่ระหว่างหารือกับธนาคารแห่งประเทศไทยเพื่อศึกษาถึงความเป็นไปได้ในการหาตัวกลางหรือสร้างตัวกลางที่มีความเชี่ยวชาญในการจัดการสินเชื่อที่ไม่ก่อให้เกิดรายได้เพื่อเข้ามาช่วยทำหน้าที่บริหารจัดการตราสารหนี้ที่มีปัญหา

สำหรับการลงทุนในตราสารหนี้ภาคเอกชนตามความเสี่ยงที่รับได้ หากมองทางด้านผู้ลงทุนในตลาดตราสารหนี้ภาคเอกชนพบว่ามากกว่า30% ของตราสารหนี้ภาคเอกชน ผู้ลงทุนส่วนใหญ่เป็นบุคคลธรรมดา โดยเฉพาะตราสารในกลุ่ม non-investment grade และ unrated นั้น มีผู้ลงทุนบุคคลธรรมดาเป็นผู้ถือครองกว่า 70%

นอกจากนี้ ด้วยลักษณะการขายตราสารหนี้ที่มีการกำหนดมูลค่าขายขั้นต่ำเป็นมูลค่าสูง และมีเป้าหมายในการเสนอขายเป็นผู้ลงทุนรายใหญ่ ประกอบกับเป็นตราสารที่ให้ผลตอบแทนที่แน่นอนและสม่ำเสมอ ตราสารหนี้จึงเป็นแหล่งออมเงินและการลงทุนของกลุ่มผู้ลงทุนวัยใกล้เกษียณ หรือวัยเกษียณ ดังนั้นผู้ลงทุนส่วนใหญ่ในตลาดตราสารหนี้เอกชน ของประเทศไทยจึงเป็นผู้สูงวัย (กว่า 50% เป็นผู้มีอายุ 50 ปีขึ้นไป และเมื่อผู้ลงทุนมีอายุมากขึ้น จำนวนตราสารที่ถือครองโดยเฉลี่ยต่อรายก็จะมีเพิ่มขึ้นตามไปด้วย

ทั้งนี้ สำนักงาน ก.ล.ต. มีจุดมุ่งหมายที่จะส่งเสริมและพัฒนาตลาดตราสารหนี้ อันเป็นเสาหลักของระบบเศรษฐกิจของประเทศ รวมถึงการสร้างสมดุลในระบบนิเวศตลาดตราสารหนี้ ให้มีประสิทธิภาพมากยิ่งขึ้นต่อไป

โดย สำนักข่าวอินโฟเควสท์ (10 มี.ค. 65)