โบรกเกอร์เชียร์ “ซื้อ” หุ้นบมจ.เอสซีจี แพคเกจจิ้ง (SCGP) จากแนวโน้มผลงานไตรมาส 1/65 โต QoQ และ YoY หลังได้ผ่านจุดต่ำสุดไปแล้วในปีก่อน เนื่องจากมาตรการล็อกดาวน์ในหลายประเทศก็เข้มงวดน้อยลง ขณะที่เชื่อว่าผลกระทบของต้นทุนถ่านหินที่เพิ่มสูงขึ้น จะมีไม่มาก เพราะมีสัดส่วนเพียง 5% ของต้นทุนการผลิต และยังสามารถปรับขึ้นราคาขายเพื่อสะท้อนต้นทุนที่เพิ่มขึ้นได้

ส่วนแนวโน้มผลการดำเนินงานทั้งปียังเติบโตได้ดี เมื่อเทียบกับปีก่อน จากการรับรู้ผลประกอบการของบริษัทที่เข้าไปซื้อกิจการมาในปีที่แล้ว จำนวน 5 ดีล ซึ่งจะรับรู้เข้ามาในปีนี้เต็มปี อีกทั้งยังคงมุ่งเน้นกลยุทธ์เพื่อสร้างการเติบโตของรายได้ผ่านการซื้อกิจการ (M&P) อย่างต่อเนื่อง

ด้านราคาหุ้น SCGP ที่ผ่านมาปรับตัวลงไปค่อนข้างมากจากปัจจัยต้นทุนพลังงานที่ปรับตัวขึ้น แต่ปัจจุบันเริ่มเห็นการฟื้นตัวขึ้น หลังราคาถ่านหินได้ปรับฐานลงมา โดยยังมีอัพไซด์จากราคาเป้าหมาย

ราคาหุ้น SCGP ปิดเช้าอยู่ที่ 60.75 บาท ลดลง 0.25 บาท (-0.41%) ขณะที่ดัชนี SET ลบ 0.03%

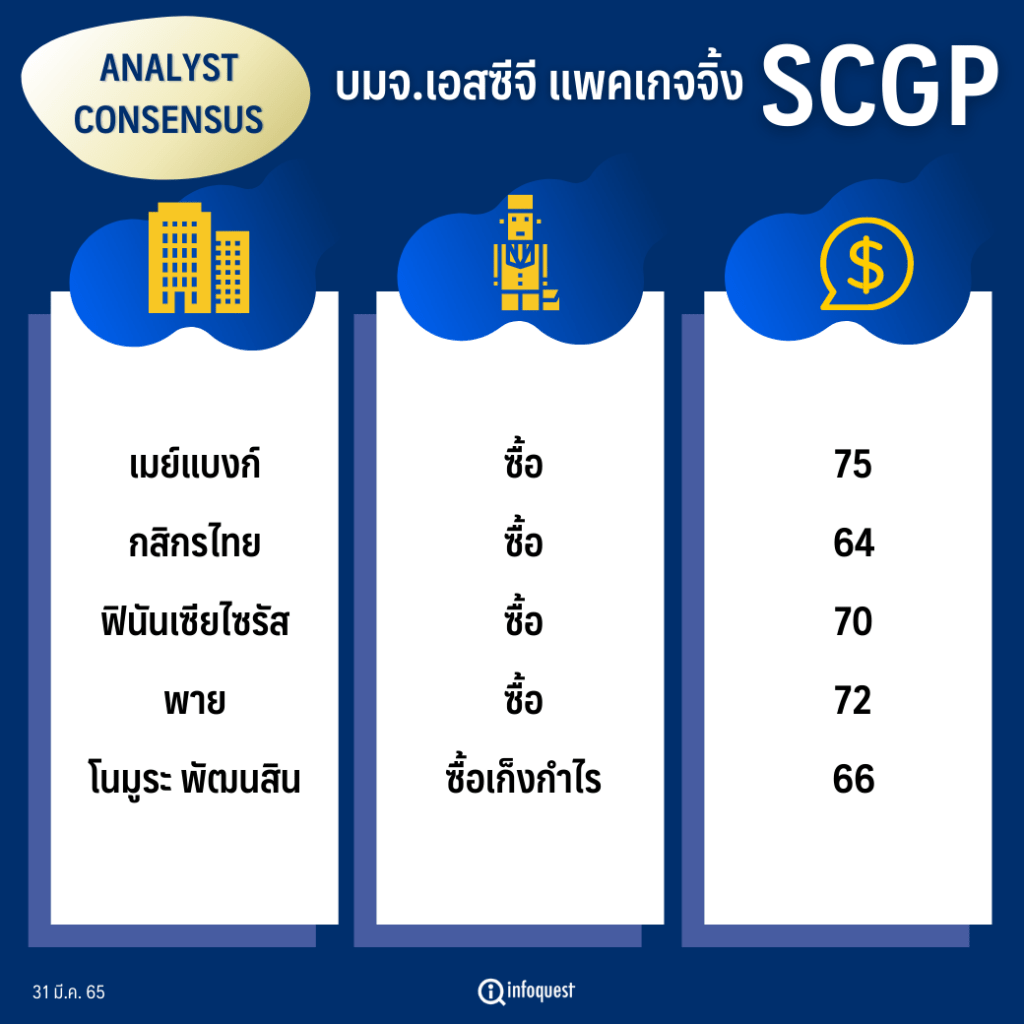

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เมย์แบงก์ | ซื้อ | 75 |

| กสิกรไทย | ซื้อ | 64 |

| ฟินันเซียไซรัส | ซื้อ | 70 |

| พาย | ซื้อ | 72 |

| โนมูระ พัฒนสิน | ซื้อเก็งกำไร | 66 |

นายวิจิตร อารยะพิศิษฐ์ ผู้อำนวยการอาวุโสและนักกลยุทธ์ บล.เมย์แบงก์ (ประเทศไทย) กล่าวว่า มองแนวโน้มผลการดำเนินงานในไตรมาส 1/65 ฟื้นตัวขึ้น เมื่อเทียบกับไตรมาสก่อนหน้า และช่วงเดียวกันของปีก่อน เนื่องจากจะมีการรับรู้ผลประกอบการของบริษัทย่อย ที่ได้จากการซื้อกิจการ (M&P) ไปเมื่อปีก่อน จำนวน 5 ดีล เข้ามาเต็มปีในปีนี้ ส่วนต้นทุนเศษกระดาษในช่วงต้นปีที่ผ่านมาก็เริ่มปรับตัวลง ทำให้เป็นบวกต่อกำไร อีกทั้งต้นทุนพลังงาน หรือถ่านหินที่ปรับตัวขึ้นตามราคาน้ำมันดิบที่พุ่งขึ้นมาในช่วงเดือนมี.ค. ก็อาจจะกดดันต่อกำไรเล็กน้อย แต่ไม่ได้มีนัยสำคัญมาก เนื่องจากต้นทุนถ่านหินที่เพิ่มขึ้น มีสัดส่วนเพียง 5% ของต้นทุนการผลิต และบริษัทยังได้ปรับราคาขายขึ้น เพื่อสะท้อนต้นทุนที่เพิ่มไปแล้วด้วย

ด้านกลยุทธ์การลงทุน คงคำแนะนำซื้อ เนื่องจากยังมีอัพไซด์จากราคาเป้าหมายที่ 75 บาท โดยเริ่มเห็นว่ามีแรงซื้อกลับเข้ามามากขึ้น หลังต้นทุนพลังงานหรือถ่านหิน ปรับฐานลงมา

นายธันย์ จิระสิทธิกร นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า คาดยอดขายและกำไรสุทธิในไตรมาส 1/65 จะฟื้นตัวดีขึ้น เมื่อเทียบกับไตรมาสก่อนหน้า หลังได้ผ่านจุดต่ำสุดไปแล้วในไตรมาส 4/64 เนื่องจากมาตรการล็อกดาวน์จากการระบาดของโควิด-19 ในประเทศหลักๆ เข้มงวดน้อยลง ส่งผลดีต่อความต้องการซื้อดีขึ้น และมองว่า SCGP จะไม่ได้รับผลกระทบจากต้นทุนราคาถ่านหินที่ปรับตัวขึ้น เนื่องด้วยมีสัดส่วนราว 5% ของต้นทุนโดยรวม ซึ่งสามารถปรับราคาขายขึ้นตามต้นทุนที่เพิ่มสูงขึ้นได้ ขณะที่ต้นทุนวัตถุดิบ ราคาเศษกระดาษในช่วงม.ค.-ก.พ.65 ก็เริ่มปรับตัวลดลง ทำให้ต้นทุนของไตรมาส 1/65 น่าจะต่ำกว่าไตรมาส 4/64

ส่วนประมาณการณ์กำไรสุทธิปี 65 ยังคงคาดเติบโตมาที่ 8,520 ล้านบาท จากปีก่อนอยู่ที่ 8,294.37 ล้านบาท และรายได้โตเป็น 162,084 ล้านบาท จากปีก่อนอยู่ที่ 126,436.89 ล้านบาท ซึ่งมีปัจจัยหนุนผ่านการเข้าซื้อกิจการ (M&P) โดย SCGP ยังคงยึดมั่นกลยุทธ์การเติบโตในระยะยาวเพื่อเพิ่มรายได จาก 3 ประเทศหลัก ได้แก่ อินโดนีเซีย เวียดนาม และฟิลิปปินส์ เป็นต้น

คงคำแนะนำ ซื้อ ด้วยราคาเป้าหมายเดิมที่ 64 บาท โดยได้นำเอาเรื่องของงบลงทุน ที่บริษัทตั้งเป้าหมายจะลงปีละ 20,000 ล้านบาท รวมไว้ในประมาณการณ์ดังกล่าวแล้ว ทำให้จะไม่มีอัพไซด์ในเรื่องของการซื้อกิจการเข้ามา แต่อย่างไรก็ตามก็ต้องติดตามดูในส่วนของมาร์จิ้น ซึ่งหากต้นทุนเศษกระดาษ หรือค่าระวางเรือปรับตัวลงมาก ก็จะส่งผลดีต่อกำไรให้ปรับตัวขึ้นได้มากกว่านี้ แต่หากสลับกันก็จะกดดันต่อกำไรให้ลดลงได้

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า เชื่อว่ากำไรสุทธิของ SCGP จะเติบโตดีในปี 65-67 หรือคาดปีนี้โต 26% มาที่ 10,442 ล้านบาท เมื่อเทียบกับปีก่อน แม้ต้นทุนราคากระดาษลูกฟูกเก่า (OCC) และถ่านหินที่เพิ่มขึ้นจะกดดัน EBITDA margin จากอุปทานที่เพิ่มขึ้นและผลกระทบที่จำกัด จากราคาถ่านหินที่ปรับตัวสูงขึ้น เนื่องจากถ่านหินคิดเป็นเพียง 5% ของต้นทุนรวมของบริษัทฯ

อย่างไรก็ตามคิดว่าผลกระทบของราคาถ่านหินที่ปรับตัวขึ้นจะมีจำกัดและบั่นทอน EBITDA margin ลง 1-3% เนื่องจากคาดว่า SCGP ได้ทำสัญญาเพื่อตรึงราคาสำหรับ 30% ของปริมาณการใช้ถ่านหินจำนวน 2 ตัน ในปี 65 ไว้ที่ 140 เหรียญสหรัฐ/ตัน ตั้งแต่ช่วงครึ่งปีหลังของปี 64 และบริษัทฯ จะซื้ออีก 70% ของปริมาณการใช้ถ่านหินที่เหลือส่วนมากในราคาอ้างอิงจากดัชนีราคาถ่านหิน ICI 4 ซึ่งคิดว่าจะเพิ่มน้อยกว่าดัชนีราคาถ่านหิน Newcastle

ขณะที่คิดว่าปัจจัยสำคัญที่จะทำให้ SCGP ประสบความสำเร็จ ซึ่งทำให้บริษัทฯ แตกต่างจากคู่แข่ง คือกลยุทธ์ M&P ซึ่งมุ่งเน้นไปที่การเติบโตไม่เพียงแต่ในแง่ของกำลังการผลิต แต่ยังรวมถึงคุณภาพ รากฐานในตลาด และผลิตภัณฑ์ของสินทรัพย์เพื่อการเติบโตของบริษัทฯ ในความเห็นของเราผลลัพธ์น่าจะอยู่ที่การขยายใน 3 มิติ ประกอบด้วย อัตรากำไร ตลาด และผลิตภัณฑ์ที่ส่งเสริมการเติบโตของกำไรสุทธิ และความยั่งยืนในท่ามกลางวัฏจักรราคา OCC และพลังงาน ซึ่งเป็นส่วนประกอบต้นทุนสำคัญ 2 ประการของบริษัทฯ

คงคำแนะนำซื้อหลังปรับลดราคาเป้าหมายเป็น 70 บาท เพื่อสะท้อนแนวโน้มกำไรที่ลดลงจากต้นทุน พลังงานที่สูง ราคา OCC ที่อยู่ในระดับสูง และประมาณการกำไรต่อหุ้นปี 65-67 ที่ลดลง 4.6- 5.5% เพื่อสะท้อนราคา OCC ที่คาดว่าจะปรับขึ้น, สมมติฐานราคาถ่านหินที่สูงขึ้นเป็น 200 เหรียญสหรัฐ/ตัน สำหรับดัชนีราคา Newcastle และ 100 เหรียญสหรัฐ/ตัน สำหรับ ICI4 ในปี 65 และราคาเยื่อกระดาษที่สูงขึ้นจากอุปทานที่ตึงตัวและแนวโน้มความต้องการที่สูงเกินคาด

โดย สำนักข่าวอินโฟเควสท์ (31 มี.ค. 65)