โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้น บมจ.พรีเซียส ชิพปิ้ง (PSL) คาดผลประกอบการในไตรมาส 2/65 ดีกว่า YoY และ QoQ ตอบรับดัชนีระวางเรือปรับตัวสูงขึ้นต่อเนื่องจากไตรมาส 1/65 ตามความต้องการเพิ่มขึ้น ประกอบกับ ได้รับอานิสงส์สงครามระหว่างรัสเซียและยูเครน ทำให้กลุ่มประเทศอียูต้องนำเข้าสินค้าไกลขึ้นส่งผลให้ซัพพลายลดลง

และแม้ว่าช่วงนี้จีนล็อกดาวน์เมืองสำคัญ แต่ก็ต้องจับตาคือการคลายล็อกดาวน์เมืองสำคัญอย่างเซี่ยงไฮ้ รวมถึงการออกมาตรการกระตุ้นเศรษฐกิจของจีนที่จะทำให้ดีมานด์เพิ่มเข้ามาในช่วงครึ่งปีหลัง เชื่อว่าส่งผลให้ดัชนีค่าระวางเรือทั้งปีสูงขึ้น และต่อเนื่องในปี 66

นอกจากนี้ อัตราค่าเช่าเรือ (TC rate) เฉลี่ยของ PSL ดีกว่าตลาด เนื่องจากการบริหารเส้นทางเดินเรือที่ดีเพื่อให้ได้ TC rate สูงกว่าค่าเฉลี่ยตลาด และสัดส่วนการเช่าเรือระยะยาว (long-term chartered) ที่มี TC rate ระดับสูงเพิ่มขึ้นเป็น 32% ของกองเรือจาก 22% ในไตรมาส 4

ราคา PSL ปิดภาคเช้าวันนี้อยู่ที่ 19.30 บาท ลดลง 0.20 บาท (-1.03%) ขณะที่ดัชนี SET บวก 0.10%

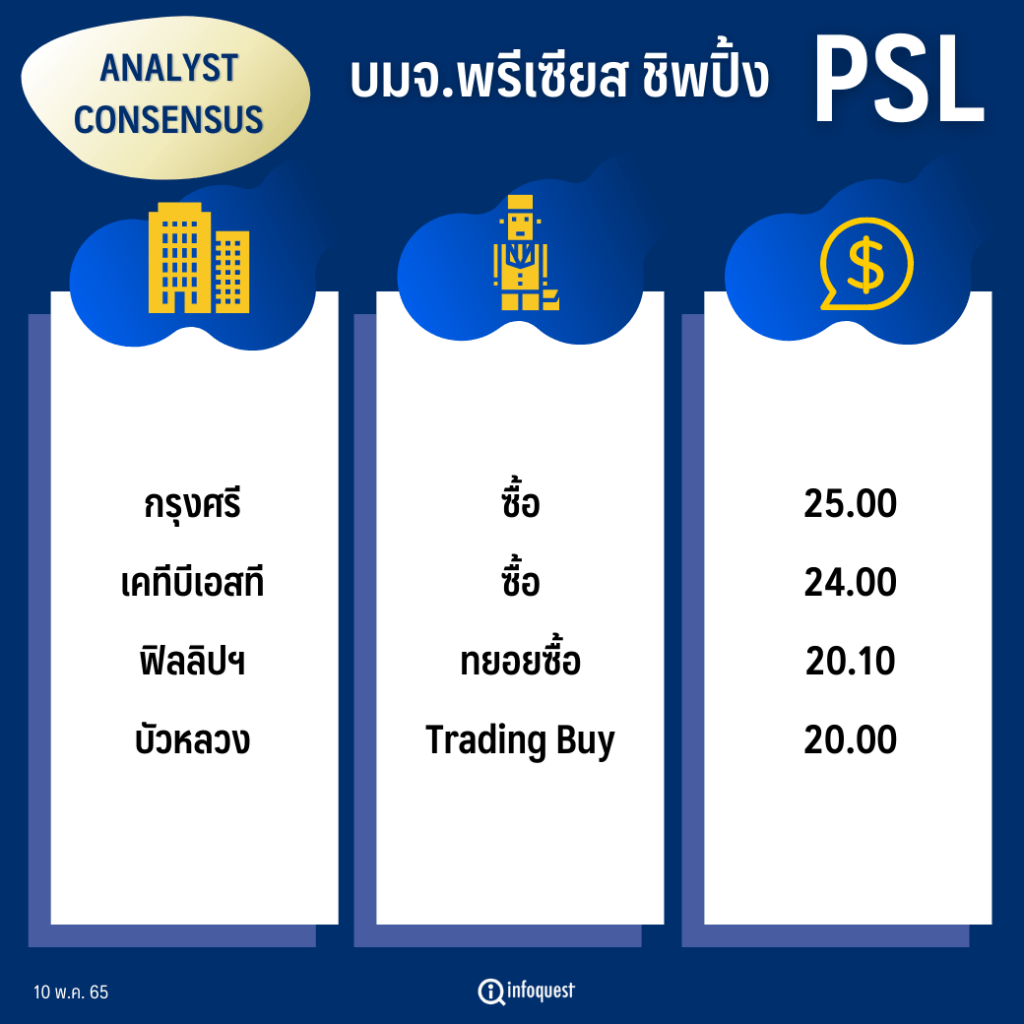

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย(บาท) |

|---|---|---|

| กรุงศรี | ซื้อ | 25.00 |

| เคทีบีเอสที | ซื้อ | 24.00 |

| ฟิลลิปฯ | ทยอยซื้อ | 20.10 |

| บัวหลวง | Trading Buy | 20.00 |

นายสยาม ติยานนท์ นักวิเคราะห์การลงทุนด้านหลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า แนวโน้มผลประกอบการในไตรมาส 2/65 ออกมาดีกว่าไตรมาสเดียวกันของปีก่อน (YoY) และไตรมาสก่อน (QoQ) เพราะดัชนีค่าระวางเรือ ตั้งแต่ 1 เม.ย.-พ.ค.เฉลี่ยสูงกว่าในไตรมาส 1/65 และค่าเฉลี่ยในไตรมาส 2/64

ทั้งนี้ ทิศทางธุรกิจในไตรมาส 2 จะดีขึ้นจากไตรมาส 1 ที่เป็นช่วงโลว์ซีซั่น และปกติครึ่งปีหลังก็จะดีกว่าครึ่งปีแรก

บริษัทยังได้รับอานิสงส์จากสงครามระหว่างรัสเซียและยูเครน หลังจากอียูแบนการนำเข้าสินค้าจากรัสเซีย ทำให้ต้องสั่งสินค้ากประเทศอื่นที่มีระยะทางไกลมากขึ้น ทำให้ซัพพลายเรือตลาดโลกลดลง แต่เมื่อจีนยังล็อกดาวน์ทำให้การขนส่งส่วนหนึ่งยังชะลอตัว แต่คาดว่าจีนจะคลายล็อกดาวน์ในที่สุด และจะมีการนำเข้า-ส่งออกมากขึ้นในช่วงครึ่งปีหลัง

ประเมินกำไรสุทธิ PSL ในปี 65 อยู่ที่ 3,986 ล้านบาท ลดลง 105 จากปีก่อน แนะนำ”ทยอยซื้อ”

ขณะที่บทวิเคราะห์ของ บล.เคทีบีเอสที มีมุมมองเป็นบวกต่อจากการประชุมนักวิเคราะห์ (9 พ.ค.) ประเด็นสำคัญได้แก่

- รัสเซีย-ยูเครน supply ราว 15% ของถ่านหิน เหล็ก และธัญพืชของโลก ซึ่ง destination หลักคือ EU 23% และ จีน 21% ดังนั้น บริษัทคาดว่า tonne-mile จะสูงขึ้นหากสงครามยังคงยืดเยื้อและจะต้องมีการขนส่งวัตถุดิบจากประเทศอื่นๆ ที่ไกลกว่ามาทดแทน

- EU ได้มีการเปลี่ยนจากการใช้โรงงานไฟฟ้าพลังงานก๊าซ เป็นโรงงานถ่านหิน จึงทำให้ค่าระวางเรือ capsize ปรับตัวขึ้น หนุน BDI Index ให้สูงขึ้นต่อเนื่อง

- จีนได้มีการประกาศว่าจะออกมาตรการกระตุ้นเศรษฐกิจ infrastructure stimulus เพิ่มในเดือน เม.ย. ที่ผ่านมา จำนวน USD2.3 trillion โดยคาดว่าจะเห็นความชัดเจนมากขึ้นหลังจีนคลายมาตรการล็อกดาวน์ คาดว่าภายในเดือน พ.ค. นี้

- Inefficiency ที่เกิดขึ้นจากสถานการณ์รอบโลกกาลังส่งผลต่อ effective global supply ของกองเรือ โดยปัจจัยหลักได้แก่ จำนวน tonne-mile ที่สูงขึ้น และ port congestion ที่ยังอยู่ในระดับสูง

- IMO ที่จะเริ่มมีผลในปี 66 จะทำให้ effective supply ลดลง -4% ทุกๆ 1 knot ของความเร็วเรือที่ลดลง

- กองทัพเรือของไนจีเรียยังคงยึดเรือชญานี นารีอยู่ แต่ศาลได้ตัดสินแล้วให้ปล่อยแล้ว คาดว่าจะปล่อยเรือได้ภายในอาทิตย์นี้

ทั้งนี้ เคทีบีเอสที คงกำไรสุทธิของ PSL ในปี 65 ที่ 4.67 พันล้านบาท (+4% YoY) หนุนโดยรายได้ที่ 9.63 พันล้านบาท (+12% YoY) ด้วย assumption TC rate ที่ USD22,779/วัน (+12% YoY)

“การประชุมได้ย้ายมุมมองของเราที่คาดว่าค่าระวางจะยังอยู่ในระดับสูงตลอดทั้งปี และอาจสูงไปถึงปี 66 โดยสำหรับปี 65 บริษัทได้ทำ fix contract แล้ว 32% ล่าสุดได้เซ็นสัญญายาว 9-11 เดือน ด้วย TC rate สูงถึง USD 35,500/วัน ซึ่งทำให้ค่าเฉลี่ยอยู่ที่ USD23,816/วัน และประเมิน GPM ที่ระดับ 63.0% (เทียบปี 2021 = 61.7%) จากค่าระวางที่อยู่ในระดับสูง”

ทั้งนี้ ประเมินราคาเหมาะสมหุ้น PSL ที่ 24.00 บาท ด้วย 2022 PER ที่ 8.0x (-0.75 SD below historical average) จากค่าระวางที่คาดว่าจะยืนอยู่ที่ระดับสูง โดยประเด็นที่จะต้องจับตาคือการคลายล็อกดาวน์เมืองสำคัญอย่างเซี่ยงไฮ้ ซึ่งหากสถานการณ์ในจีนคลี่คลายได้ช่วงปลายเดือน พ.ค. เราเชื่อว่าจะมี pent up demand ค่อนข้างสูงในการขนส่ง

ด้าน บล.กรุงศรี ระบุในบทวิเคราะห์ว่า PSL ในไตรมาส 1/65 กำไรเติบโต 245% yoy เป็น 1,294 ล้านบาท ตามดัชนี BSI (Baltic Supramax Index) และ BHSI (Baltic Handysize Index) ที่สูงขึ้น คาดดัชนีค่าระวางเรือจะปรับตัวขึ้นต่อเนื่องในไตรมาส 2 และไตรมาส 3 หนุนโดย (1) ผลของฤดูกาล และ (2) อุปสงค์คงค้างจากจีน

อัตราค่าเช่าเรือ (TC rate) เฉลี่ยของ PSL ดีกว่าตลาดเนื่องจากการบริหารเส้นทางเดินเรือที่ดีเพื่อให้ได้ TC rate สูงกว่าค่าเฉลี่ยตลาด และสัดส่วนการเช่าเรือระยะยาว (long-term chartered) ที่มี TC rate ระดับสูงเพิ่มขึ้นเป็น 32% ของกองเรือจาก 22% ในไตรมาส 4

ตลาดเรือเทกองแข็งแกร่งในปี 65-66 หนุนโดย Demand ที่เติบโตเร็วกว่า Supply โดยเฉพาะตลาดเรือเทกองขนาดเล็กซึ่งเป็นเรือสินค้าที่ PSL ดำเนินงานอยู่ เราคาด Demand และ Supply จะอยู่สมดุลที่ดีในปี 65-66 สำหรับเรือเทกองขนาดเล็กและซัพพลายจะตึงตัวในอีก 3 ปีข้างหน้าเนื่องจากคำสั่งต่อเรือที่ 6.6% ของกองเรือปัจจุบันต่ำที่สุดตั้งแต่ปี 52

นอกจากนี้สงครามรัสเซีย – ยูเครนทำให้เกิดอุปสรรคและความไม่มีประสิทธิภาพ ทำให้ตัน-ไมล์และค่าขนส่งสูงขึ้น คงคำแนะนำ ซื้อ ปรับ TP เป็น 25.0 บาทต่อหุ้น (จาก 23.5 บาท) เราปรับคาดการณ์กำไรปี 65 และ 66 ขึ้น 85% และ 98% เป็น 5.3 พันล้านบาท และ 6.6 พันล้านบาท ตามลำดับ หลังปรับสมมติฐาน TC rate เราคงคำแนะนำ ซื้อ จากภาพเชิงบวกในปี 65-66 และ ดัชนีค่าระวางเรือสูงขึ้นในไตรมาส 2 และไตรมาส 3 ตามฤดูกาลและอุปสงค์คงค้างหลังรัฐบาลจีนผ่อนคลายล็อคดาวน์

โดย สำนักข่าวอินโฟเควสท์ (10 พ.ค. 65)