โบรกเกอร์ต่างให้คำแนะนำ”ซื้อ” บมจ.เมืองไทย แคปปิตอล (MTC) คาดทิศทางผลประกอบการในไตรมาส 2/65 ดีขึ้นต่อเนื่องจากกำไรไตรมาส 1/65 ทำ New High โดยได้แรงหนุนจากสินเชื่อรวมขยายตัวที่รับผลจากการเปิดประเทศ กิจกรรมทางเศรษฐกิจมากขึ้น โดยคาดพอร์ตสินเชื่อสูงขึ้นไปที่ 1 แสนล้านบาทได้

ทั้งนี้ ผู้บริหารตั้งเป้าหมายปีนี้สินเชื่อรวมจะเติบโต 30% จากปีก่อน และขยายสาขาเพิ่ม 700 สาขา ส่งผลให้สิ้นปี 65 จะมีจำนวน 6,500 สาขา อย่างไรก็ดี รายจ่ายอาจเพิ่มขึ้นจากการตั้งสำรองของสินทรัพย์ที่มีคุณภาพลดลง

ประเมินกำไรปี 65 และ 66 ที่ 5,649 ล้านบาท และ 6,933 ล้านบาท +14%YoY และ +23%YoY ตามลำดับ

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

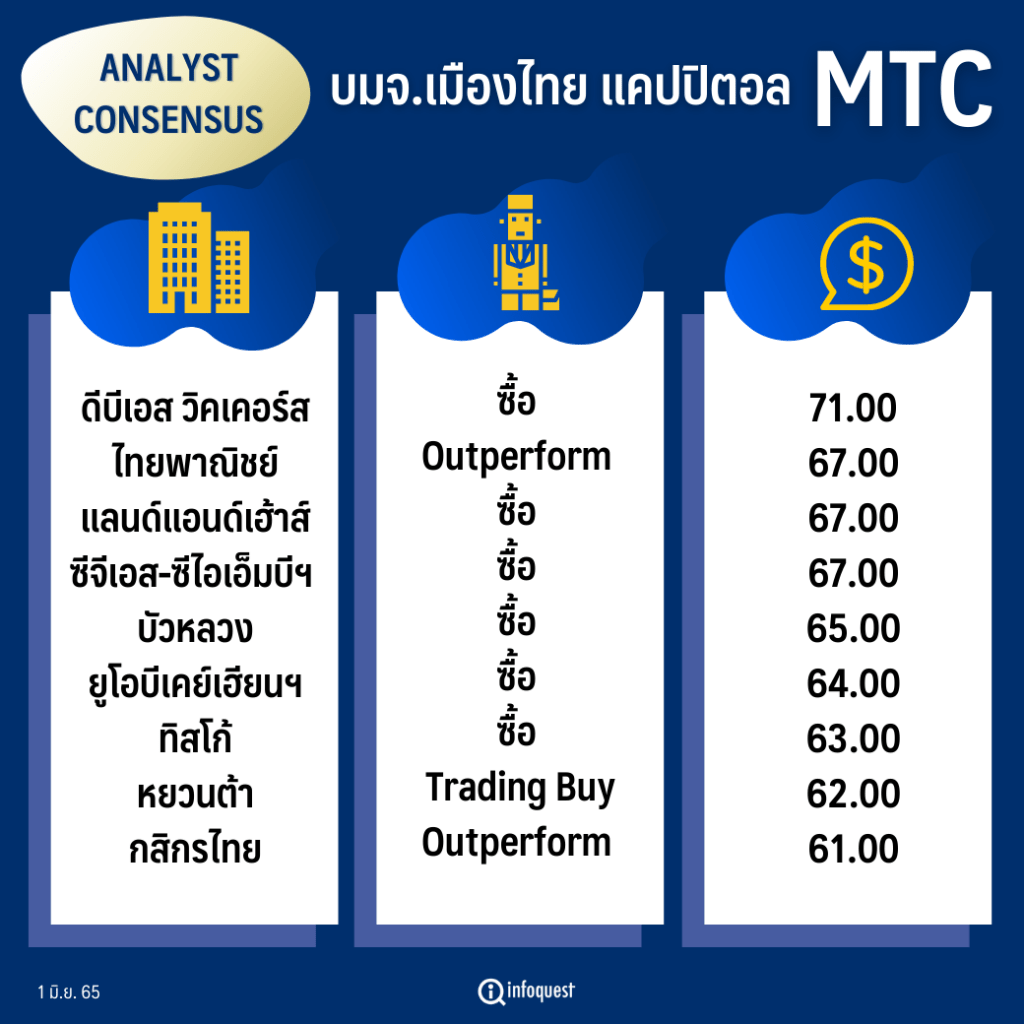

| ดีบีเอส วิคเคอร์ส | ซื้อ | 71.00 |

| ไทยพาณิชย์ | Outperform | 67.00 |

| แลนด์แอนด์เฮ้าส์ | ซื้อ | 67.00 |

| ซีจีเอส-ซีไอเอ็มบีฯ | ซื้อ | 67.00 |

| บัวหลวง | ซื้อ | 65.00 |

| ยูโอบีเคย์เฮียนฯ | ซื้อ | 64.00 |

| ทิสโก้ | ซื้อ | 63.00 |

| หยวนต้า | Trading Buy | 62.00 |

| กสิกรไทย | Outperform | 61.00 |

| โนมูระ พัฒนสิน | ซื้อ | 58.00 |

| เมย์แบงก์ฯ | ซื้อ | 58.00 |

| ทรีนีตี้ | ซื้อ | 57.70 |

| ธนชาต | ซื้อ | 56.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 55.00 |

| เอเชียพลัส | ซื้อ | 52.00 |

ราคาหุ้น MTC ปิดภาคเช้าวันนี้ที่ 49.25 บาท ไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ลบ 0.03%

นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน บล.โนมูระ พัฒนสิน มองแนวโน้มกำไรสุทธิ MTC ในไตรมาส 2/65 อยู่ที่ 1,300-1,400 ล้านบาท ได้แรงหนุนจากสินเชื่อรวมเพิ่มขึ้น ทำให้รายได้ดอกเบี้ยรับและรายได้ที่ไม่ใช่ดอกเบี้ยเพิ่มขึ้น แต่รายจ่ายก็เร่งตัวขึ้น เพราะคาดคุณภาพสินเชื่อลดลง และการตัดจาหนี้หนี้สูญ (write -off) เพิ่มขึ้น

ทั้งนี้ กำไรสุทธิปี 65 คาดว่าจะอยู่ที่ 5,453 ล้านบาท เพิ่มขึ้น 10% จากปีก่อน

ผู้บริหารคงเป้าสินเชื่อรวมปี 65 เติบโต +30% y-y มองว่าสินเชื่อจะเติบโตจากกิจกรรมทางเศรษฐกิจมากขึ้น, ได้ประโยชน์จากการขยายสาขาในช่วงที่ผ่านมา โดย MTC คงขยายสาขาเพิ่มต่อเนื่อง เป้าหมายสาขาสิ้นปี 65 ที่ 6,500 สาขา จากปี 64 ที่ 5,799 สาขา (ไตรมาส 1/65 มี 6,161 สาขา) และการเติบโตของสินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่

ส่วนราคาหุ้น MTC ลดลง 20% year to date แต่ราคาปัจจุบันเริ่มฟื้นตัว เพราะตลาดมองว่าประเทศเริ่มเปิดเมือง ทำให้สินเชื่อเริ่มฟื้น แนะเริ่มลงทุนได้ช่วงราคา 45-50 บาท

ด้าน บล.ทรีนีตี้ ระบุในบทวิเคราะห์ว่า กำไร MTC ไตรมาส 1/65 ทำ New High รายไตรมาสที่ 1,376 ล้านบาท โตขึ้น 34.3%QoQ และ 0.14%YoY จากรายได้ดอกเบี้ยที่เพิ่มขึ้น สำรองหนี้ที่ลดลง และคาดไตรมาส 2/65 พอร์ตสินเชื่อโตเกิน 100,000 ล้านบาท และกำไรทำ New high ต่อเนื่อง ขณะที่บริษัทมีแผนขยายสาขาเป็น 6,500 สาขาภายในปี 65 เพิ่มขึ้น 700 สาขาจากปีที่แล้ว

ทั้งนี้ พอร์ตสินเชื่อปี 65 คาดว่าจะโต 30%YoY และ NII โต 27%YoY จากการใช้จ่ายที่มากขึ้นตามเทศกาลต่างๆ รวมถึงการเปิดเรียน on-site ที่จะเพิ่มค่าใช้จ่ายให้กับผู้ปกครอง และการเปิดประเทศที่จะทำให้มีการกู้เงินมาเปิดกิจการ แต่คาด credit cost เพิ่มขึ้นเนื่องจากการกลับมาตั้งสำรองเพิ่มขึ้นในช่วงที่เหลือของปี 65 หลังจากที่ลดการตั้งสำรองลงในไตรมาส 1/65

ประเมินกำไรปี 65 และ 66 ที่ 5,649 ล้านบาท และ 6,933 ล้านบาท +14%YoY และ +23%YoY ตามลำดับ

เริ่มต้นด้วยคำแนะนำ “ซื้อ” ราคาเป้าหมายปี 65 ที่ 57.7 บาท ด้วย PBV ที่ 4.24 เท่า อิงวิธี Gordon Growth Model ต่ำกว่าค่าเฉลี่ย PBV ย้อนหลัง 3 ปีที่ 6.46 เท่า

ส่วน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ว่า MTC รายงานกำไรสุทธิไตรมาส 1/65 จำนวน 1,376 ล้านบาท โต 0.1%YoY และ 25%QoQ ดีกว่าที่เราและตลาดคาด โดยกำไรสุทธิไตรมาส 1/65 คิดเป็น 24.3% ของประมาณการกำไรทั้งปี และเรายังคงประมาณการเดิม

ทั้งนี้ ผลดำเนินงานของ MTC คาดว่าจะชะลอตัวลงในไตรมาส 2/65 แม้ปัจจัยกดดันจาก Asset Yield จะเริ่มผ่อนคลายลง เนื่องจากบริษัทเริ่มมีสัดส่วนของสินเชื่อ Yield สูงเพิ่มขึ้น (สินเชื่อเช่าซื้อ รถจักรยานยนต์มือหนึ่งและสินเชื่อในกลุ่ม Buy Now Pay Later) และรับรู้ผลจากการปรับสัญญาลูกค้าสินเชื่อจำนำทะเบียนรถเป็นสัญญาใหม่ที่ดอกเบี้ยต่ำลงไปมากแล้ว รวมถึงการเติบโตของสินเชื่อคาดยังเติบโตได้ดี จากความต้องการสินเชื่อเงินด่วนที่ยังสูงโดยเฉพาะในพื้นที่ต่างจังหวัดซึ่งเป็นฐานลูกค้าหลักของบริษัท ประกอบกับบริษัทมีนโยบายการปล่อยสินเชื่อที่เป็นเชิงรุกมากขึ้น ทั้งการเพิ่มวงเงินและการขยายสินเชื่อกลุ่มใหม่ๆ

แต่คาดปัจจัยบวกดังกล่าวจะถูกหักล้างลงด้วยการตั้งสำรองที่คาดว่ายังอยู่ในทิศทางปรับขึ้น เนื่องจาก Coverage Ratio ของบริษัทปรับลงมาอยู่ในระดับที่ต่ำสุดนับตั้งแต่เข้าตลาด สวนทางกับแนวโน้มการปล่อยสินเชื่อที่เร่งตัวขึ้นและตัวเลข NPL ที่เพิ่ม ทำให้เรามองว่าบริษัทอาจต้องปรับเพิ่มระดับการตั้งสำรองในช่วงที่เหลือของปี ทำให้เราคงคาด MTC จะมีกำไรสุทธิ 5,665 ล้านบาท โต 14.6%YoY

หยวนต้า มองว่า MTC ยังมีแรงกดดันจาก Asset Yield ที่ปรับตัวต่ำลงต่อเนื่อง และการตั้งสำรองที่คาดจะเริ่มปรับขึ้นใน Q2/65 ทำให้แม้ราคาหุ้นจะปรับลงจนมี Upside ราว 35.5% จาก มูลค่าพื้นฐานปี 65 เดิมที่ 62 บาท (อิง Prospective PBV ที่ 4.1x) แต่เรายังคงคำแนะนำเพียง “Trading” จนกว่าจะเริ่มเห็นการฟื้นตัวของ Asset Yield และมีระดับ Coverage Ratio ที่เพิ่มขึ้นจากในปัจจุบันแล้ว

โดย สำนักข่าวอินโฟเควสท์ (01 มิ.ย. 65)