โบรกเกอร์ต่างแนะนำ “ซื้อ” หรือ “ทยอยซื้อ” หุ้น บมจ.ปูนซิเมนต์ไทย (SCC) แม้ว่ากำไรในไตรมาส 2/65 คาดว่าจะลดลง 44-57% จากไตรมาส 2/64 (YoY) เนื่องจากทุกธุรกิจมีกำไรลดลงจากความต้องการลดลง และต้นทุนที่เพิ่มสูงขึ้น

โดยเฉพาะธุรกิจปิโตรเคมี ซึ่งเป็นธุรกิจหลัก ส่วนต่างราคา (สเปรด) ลดลงมากหลังจากจีนที่เป็นผู้บริโภครายใหญ่ของโลกกลับมาล็อกดาวน์อีกครั้ง ส่วนธุรกิจซีเมนต์-ผลิตภัณฑ์ก่อสร้างและธุรกิจบรรจุภัณฑ์ ยังได้รับผลกระทบจากต้นทุนพลังงานที่สูงขึ้นมากเมื่อเทียบกับปีก่อน และความต้องการลดลง

ทั้งนี้ กำไรสุทธิของ SCC น่าจะฟื้นตัวในครึ่งหลังปี 65 ขณะที่โบรกฯบางสำนักคาดว่าจะฟื้นตัวในไตรมาส 4/65 โดยธุรกิจปิโตรเคมีคาดว่าส่วนต่างราคาจะทรงตัวในช่วงปีครึ่งหลัง และจะเห็นการฟื้นตัวชัดเจนในปี 66

อย่างไรก็ตาม ราคาหุ้น SCC มูลค่าปัจจุบันยังถูก เพราะได้รับรู้แนวโน้มกำไรตกต่ำของธุรกิจปิโตรเคมีไปแล้ว และ SCC ยังมีแผนนำ บมจ.เอสซีจี เคมิคอลส์ (SCGC) เข้าตลาดหุ้นภายในปีนี้ หรือครึ่งแรกปี 66 หนุนให้ SCC กลับมาน่าสนใจ

SCC ราคาปิดเที่ยงอยู่ที่ 368 บาท ลดลง 6.00 บาท (-1.60%) ขณะที่ ดัชนี SET ลบ 1.17%

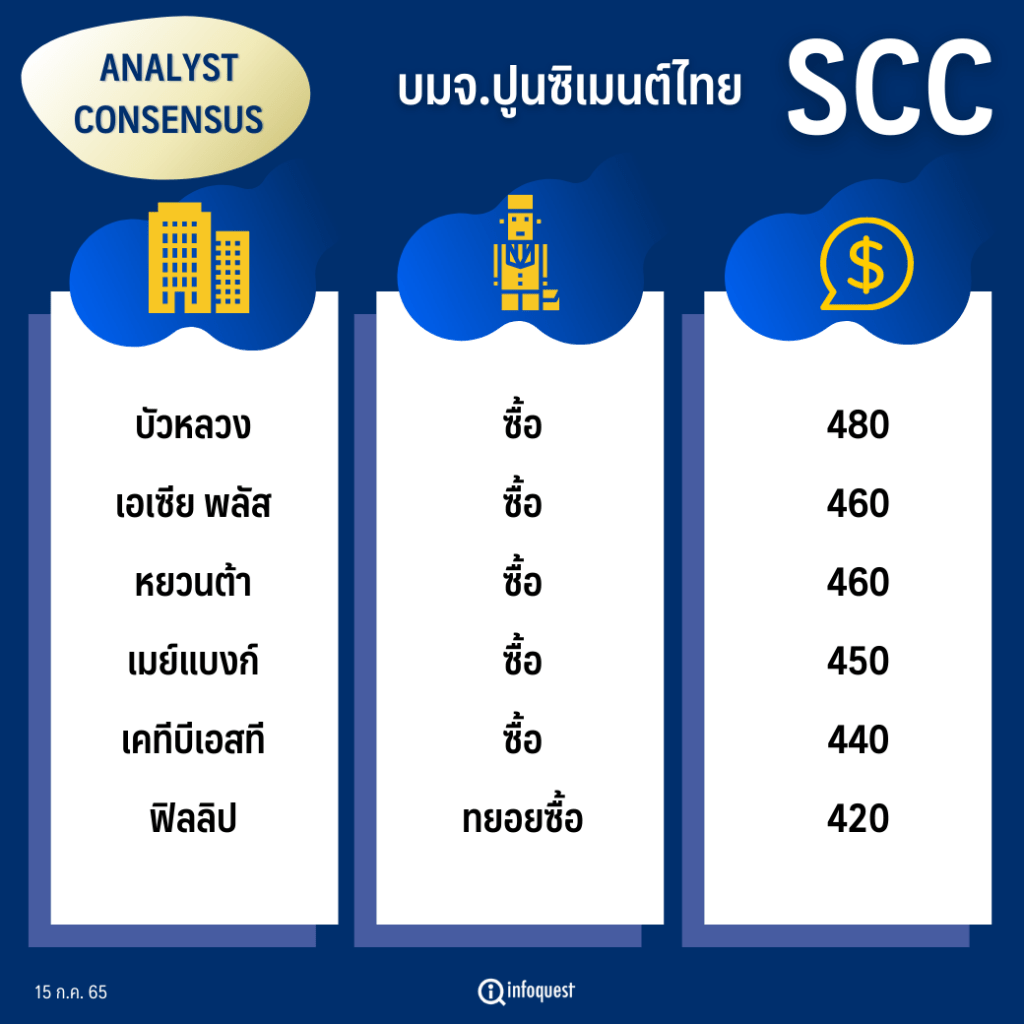

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| บัวหลวง | ซื้อ | 480.00 |

| เอเซีย พลัส | ซื้อ | 460.00 |

| หยวนต้า | ซื้อ | 460.00 |

| เมย์แบงก์ | ซื้อ | 450.00 |

| เคทีบีเอสที | ซื้อ | 440.00 |

| ฟิลลิป | ทยอยซื้อ | 420.00 |

นายประสิทธิ์ รัตนกิจกมล นักวิเคราะห์พื้นฐานด้านตลาดทุนและทางเทคนิค บล.เอเซีย พลัส คาดว่า ผลประกอบการ SCC ไตรมาส 2/65 คาดว่าจะมีกำไรสุทธิ 9,406 ล้านบาท เพิ่มขึ้น 6% จากไตรมาส 1/65 เนื่องจากมีตัวช่วยจากเงินปันผลในธุรกิจลงทุนเข้ามาประมาณ 500-1,000 ล้านบาท ซึ่งจะเกิดขึ้นในไตรมาส 2 และ 4 ของทุกปี ประกอบกับธุรกิจ Packaging คาดว่าจะมีกำไรฟื้นตัวเล็กน้อยจากไตรมาสก่อน โดยได้แรงหนุนจากราคา Short Fiber Pulp ที่เพิ่มขึ้นมาก

แต่เมื่อเทียบกับไตรมาส 2/64 กำไรลดลง 45% เนื่องจากธุรกิจปิโตรเคมี ซึ่งเป็นธุรกิจหลักของกลุ่มมีกำไรลดลงตามสเปรดของผลิตภัณฑ์หลักทั้ง HDPE-Naphtha และ PP-Naphtha ที่ลดลงอย่างมีนัยสำคัญเทียบกับช่วงเดียวกันของปีก่อนที่มีฐานสูง โดยจีนซึ่งเป็นผู้บริโภคเม็ดพลาสติกรายใหญ่ กลับมาล็อกดาวน์อีกครั้งเมื่อเดือน มี.ค.65 ทำให้ความต้องการลดลงและสเปรดลดลงตามไปด้วย

นอกจากนี้ ธุรกิจซีเมนต์-ผลิตภัณฑ์ก่อสร้าง และธุรกิจ Packaging ยังได้รับผลกระทบจากต้นทุนพลังงานที่ปรับตัวสูงขึ้นมากเมื่อเทียบกับปีก่อน ขณะที่การใช้ซีเมนต์ในประเทศเดือนเม.ย.ติดลบ 10% ซึ่งคาดว่าทั้งไตรมาส 2/65 จะติดลบเฉลี่ย 7% yoy เนื่องจากภาวะเศรษฐกิจไม่ดีทำให้มีการระมัดระวังการใช้จ่าย

อย่างไรก็ตาม นายประสิทธิ์ คาดว่า ในครึ่งหลังปี 65 แนวโน้มกำไรน่าจะดีขึ้น โดยคาดหวังว่าจีนจะเริ่มผ่อนคลายล็อกดาวน์ ส่งผลให้การปรับราคาสินค้าตามต้นทุนทำได้ดีกว่าช่วงครึ่งปีแรก ไม่ว่าจะเป็นผลิตภัณฑ์ปิโตรเคมี และ Packaging Paper นอกจากนี้การเข้าสู่ฤดูเฮอริเคนของสหรัฐช่วงไตรมาส 3/65 น่าจะส่งผลดีต่อผู้ประกอบการปิโตรเคมีในเอเชีย รวมถึงการสะสมสต็อกผลิตภัณฑ์ปิโตรเคมีที่มักเกิดขึ้นในช่วงไตรมาส 3 ของทุกปี เพื่อรองรับการผลิตสินค้าช่วงเทศกาลสิ้นปี สนับสนุนให้ Spread ปิโตรเคมีมักจะเพิ่มขึ้น

นอกจากนี้ SCC จะนำบมจ.เอสซีจี เคมิคอลส์ (SCGC) เข้าตลาดหุ้นภายในปีนี้เพื่อระดมทุนไปใช้ขยายธุรกิจทั้งในประเทศและต่างประเทศ ตามเส้นทางธุรกิจ Packaging ที่ได้นำบริษัท SCGP เข้าจดทะเบียนใน SET ปี 63

แม้ในปี 65 คาดการณ์กำไรของ SCC จะลดลง 16%YoY อยู่ที่ 39,677 ล้านบาท แต่คาดว่าจะกลับมาทำกำไรเติบโต 13%YoY ในปี 66 ที่ 44,793 ล้านบาท จากการเปิดดำเนินการของ Longson Petrochemical Complex ในประเทศเวียดนามช่วงครึ่งแรกปี 66 ซึ่งจะเพิ่มกำลังการผลิตให้ธุรกิจปิโตรเคมีอีก 55% ในจังหวะที่เศรษฐกิจโลกน่าจะฟื้นตัวเต็มที่หลังจากการแพร่ระบาดของไวรัสโควิด-19 คลี่คลายลง

ด้าน บล.เคทีบีเอสที ระบุในบทวิเคราะห์วา ในไตรมาส 2/65 earnings preview ของ SCC คาดกำไรสุทธิฟื้นตัวเล็กน้อย QoQ ตามปัจจัยฤดูกาล โดยประเมินว่าจะรายงานกำไรสุทธิที่ 9.6 พันล้านบาท (-44% YoY, +8% QoQ) โดยมีปัจจัยสำคัญ ได้แก่ ประเมินธุรกิจปิโตรเคมีจะมีปริมาณยอดขายรวม (Polyolefins และ PVC) ที่ 658 พันตัน (kt) (-5% YoY, -9% QoQ) เนื่องจากบริษัทมีแผนปิดซ่อมบำรุง ส่วน PE spread และ PP spread เฉลี่ยอยู่ที่ USD466/ton (-20% YoY, +3% QoQ) และ USD475/ton (-35% YoY, -7% QoQ)

รวมถึงคาดว่าธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง (CBM) จะมีการปรับราคาผลิตภัณฑ์ขึ้นตามต้นทุนที่สูงขึ้น ทำให้รายได้รวม CBM อยู่ที่ 4.96 หมื่นล้านบาท (+14% YoY, +4% QoQ) และประเมินว่าธุรกิจแพ็คเกจจิ้งจะมีปริมาณยอดขายรวมอยู่ที่ 1.5 ล้านตัน (mt) (+3% YoY, -2% QoQ) โดยสูงขึ้น YoY จากการทำ Mergers and Partnerships (M&P) ประเมินรายได้อื่นๆที่ 3.8 พันล้านบาท (+33% YoY, +41% QoQ) โดยสูงขึ้น QoQ หลักๆจากปัจจัยฤดูกาลจากรายได้ปันผล

ทั้งนี้ คาด petrochemical price spread เริ่มฟื้นตัวในปี 66 โดยเชื่อว่า spread จะยังทรงตัวในระดับต่ำในครึ่งหลังปี 65 จากแผนอุปทานใหม่ที่เข้ามาในตลาดโลกและอุปสงค์ที่อาจจะได้รับผลกระทบจากการ lockdown ของจีน เชื่อว่า spread อยู่ในระดับที่ต่ำมากแล้วและมี downside จำกัด และประเมินว่าจะฟื้นตัวได้ในปี 66 ตามกิจกรรมทางเศรษฐกิจโลกที่ดีขึ้น

คงประมาณการกำไรปี 65-66 ที่ 3.82 และ 4.51 หมื่นล้านบาท เทียบกับ 4.72 หมื่นล้านบาทในปี 64 โดยคาดว่า SCC จะเห็นการฟื้นตัวของกำไรในปี 66 โดยมีปัจจัยผลักดันจาก 1) ปริมาณขายปิโตรเคมีที่สูงขึ้นจากการเริ่มโครงการ LSP Petrochemical Complex 2)Petrochemical price spread ที่ดีขึ้น 3) มูลค่ายอดขายที่สูงขึ้น ของ CBM และ 4) ปริมาณยอดขายที่สูงขึ้นของ SCGP

KTBST คงราคาเป้าหมายปี 66 ที่ 440.00 บาท อิง วิธี SoTP ทั้งนี้แม้ประเมินกำไรไตรมาส 2/65 จะลดลงYoY แต่เราเชื่อว่าราคาหุ้น SCC ได้สะท้อนประเด็น petrochemical price spread ที่ตกต่ำไปแล้ว และ คาดว่ากำไรจะกลับมาฟื้นตัวได้ในปี 66 จากกำไรของธุรกิจปิโตรเคมีที่ฟื้นตัวและมีความเป็นไปได้ในการจดทะเบียน SCG Chemicals Co.,Ltd. (SCGC) ในตลาดหลักทรัพย์ภายในครึ่งแรกปี 66

ส่วน บล.บัวหลวง ระบุในบทวิเคราะห์ว่า แม้จะมีแนวโน้มที่ไม่น่าตื่นเต้นต่อเนื่องไปจนถึงไตรมาส 3/65 แต่กำไรของ SCC มีแนวโน้มฟื้นตัวในไตรมาส 4/65 หนุนโดยการปรับตัวขึ้นในทุกธุรกิจ

นอกจากนี้มูลค่าหุ้นปัจจุบัน ของ SCC ยังคงถูก โดยซื้อขายที่ PBV ณ สิ้นปี 2565 ที่ 1.2 เท่า (ต่ากว่าค่าเฉลี่ยระยะยาว ที่ 2.2 เท่า อยู่ 1.5 ส่วนเบี่ยงเบนมาตรฐาน) พร้อมอัตราตอบแทนจากเงินปันผลปี 65 ที่ 4.1% (เทียบกับค่าเฉลี่ยของตลาดหลักทรัพย์ที่ 2.8%)

คาดว่า SCC จะรายงานกำไรสุทธิไตรมาส 2/65 ที่ 7,399 ล้านบาท ลดลง 57% YoY และ 16% QoQ โดยถูกกดดันจากการคาดการณ์ขาดทุนพิเศษจากสินค้าคงคลังและผลการดำเนินงานที่อ่อนตัวลง หากไม่รวมรายการพิเศษ กำไรหลักไตรมาส 2/65 คาดว่าจะอยู่ที่ 8,096 ล้านบาท ลดลง 52% YoY เป็นผลจากกำไรที่ลดลงในทุกธุรกิจ ได้แก่ ธุรกิจปิโตรเคมี ธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) และธุรกิจบรรจุภัณฑ์ แต่เพิ่มขึ้น 4% QoQ หนุนโดยเงินปันผลรับที่มากขึ้น

ธุรกิจปิโตรเคมีมีแนวโน้มที่จะรายงานกำไรที่ลดลงทั้ง YoY และ QoQ ในไตรมาส 2/65 เนื่องจากปริมาณขายที่ลดลง (YoY และ QoQ) และส่วนต่างราคาผลิตภัณฑ์ส่วนใหญ่ที่ปรับตัวลดลง (YoY) ปริมาณขายคาดว่าจะลดลง YoY และ QoQ เนื่องจากอุปสงค์ในวงกว้างชะลอตัวลงและการหยุดซ่อมบำรุงโรงงานปลายน้ำตามแผน

สำหรับมุมมองด้านมาร์จิ้นส่วนต่างราคาปิโตรเคมีส่วนใหญ่ปรับตัวลดลง YoY โดยถูกกดดันจากฐานที่สูงในไตรมาส 2/64 และต้นทุนวัตถุดิบแนฟทาเพิ่มขึ้นอย่างมากตามทิศทางของราคาน้ำมันที่ปรับตัวสูงขึ้น ในขณะที่ส่วนต่างราคาปิโตรเคมีส่วนใหญ่ปรับตัวดีขึ้น QoQ ในช่วงเวลาดังกล่าว เนื่องจากต้นทุนวัตถุดิบปรับตัวเพิ่มขึ้นช้ากว่าราคาผลิตภัณฑ์

และคาดว่ากำไรของธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) จะลดลง YoY และ QoQ ท่ามกลางอุปสงค์ที่ลดลงและอัตรากำไรที่ลดลง บริษัทได้ดำเนินการปรับราคาขึ้นในช่วงไตรมาสดังกล่าวเพื่อส่งต่อต้นทุนที่เพิ่มขึ้นซึ่งช่วยบรรเทาผลกระทบต่อการอ่อนตัวของอัตรากำไร

ส่วนกำไรของธุรกิจบรรจุภัณฑ์มีแนวโน้มอ่อนตัวลง YoY โดยถูกกดดันจากอัตรากำไรที่ลดลง ซึ่งเกิดจากต้นทุน RCP ที่สูงขึ้น(วัตถุดิบหลัก) และต้นทุนด้านพลังงานที่สูงขึ้น อย่างไรก็ตาม อุปสงค์ที่ปรับตัวดีขึ้น และรายได้จากสินทรัพย์ที่ได้มาะหว่างปี 64 จะช่วยบรรเทาการปรับตัวลดลงของกำไร YoY ในด้าน QoQ กำไรของธุรกิจบรรจุภัณฑ์คาดว่าจะทรงตัว เนื่องจากอุปสงค์ทเพิ่มขึ้นน่าจะช่วยให้บริษัทสามารถขึ้นราคาผลิตภัณฑ์บางอย่างไดในไตรมาส 2/65 ซึ่งช่วยลดแรงกดดันด้านนมาร์จิ้น

สำหรับกำไรหลักไตรมาส 3/65 ของ SCC คาดว่าจะอ่อนตัวลง YoY และ QoQ เนื่องจากำไรที่ลดลงจากธุรกิจปิโตรเคมี (ส่วนต่างราคาที่ลดลง) และธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) (อุปสงค์ที่ลดลงและช่วงโลว์ซีซั่น) แต่คาดกำไรของธุรกิจบรรจุภัณฑ์จะเพิ่มขึ้น โดยได้รับแรงหนุนจากการเติบโตของอุปสงค์และการขยายตัวของอัตรากำไร น่าจะช่วยบรรเทาการปรับตัวลดลงของกำไรหลักได้บางส่วน เมื่อมองไปข้างหน้ากำไรหลักของบริษัทคาดว่าจะดีขึ้น YoY และ QoQ ในไตรมาส 4/65 หนุนโดยผลประกอบการที่ดีขึ้นในทุกธุรกิจ

โดย สำนักข่าวอินโฟเควสท์ (15 ก.ค. 65)