โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.คอมเซเว่น (COM7) คาดผลประกอบการในไตรมาส 3/65 ออกมาดีมาก โดยคาดว่าจะมีกำไรสุทธิ 1.7 พันล้านบาท (+200% YoY, +176% QoQ) จากกำไรพิเศษครั้งเดียวจำนวน 1 พันล้านบาทหลังหักภาษี สืบเนื่องจากการขายหุ้น 40% ใน Double 7 เพื่อแลกหุ้นกับ SABUY หากไม่รวมกำไรพิเศษ คาดว่ากำไรปกติในไตรมาส 3/65 จะอยู่ที่ 678 ล้านบาท (+21% YoY, +9% QoQ) ได้แรงหนุนมาจากการเติบโตของยอดขาย นำโดยการเปิดตัว iPhone 14

คงประมาณการกำไรปกติปี 2565 ที่ 3.0 พันล้านบาท (+13% YoY) และปี 2566 ที่ 3.6 พันล้านบาท (+19% YoY) จากรายได้ที่ขยายตัวเพิ่มขึ้นปี ละ +21%/+17% YoY

อย่างไรก็ตาม ราคาหุ้นถูกกดลงมาในช่วง 1 เดือนที่ผ่านมา คาดว่านักลงทุนมองหุ้น COM7 ไม่ได้ประโยชน์หลังสถานการณ์โควิดคลี่คลาย รวมทั้งการเข้าลงทุนในกิจการต่างๆ ไม่ได้มีคำตอบว่าบริษัทจะได้ประโยชน์อย่างไร หรือล่าสุดที่ลงทุนใน NCAP ธุรกิจสินเชื่อเช่าซื้อก็มีราคาปรับตัวลง

ราคาหุ้น COM7 ปิดเที่ยงอยู่ที่ 31.50 บาทเพิ่มขึ้น 0.25 บาท (+0.80%) ขณะที่ดัชนี SET +0.02%

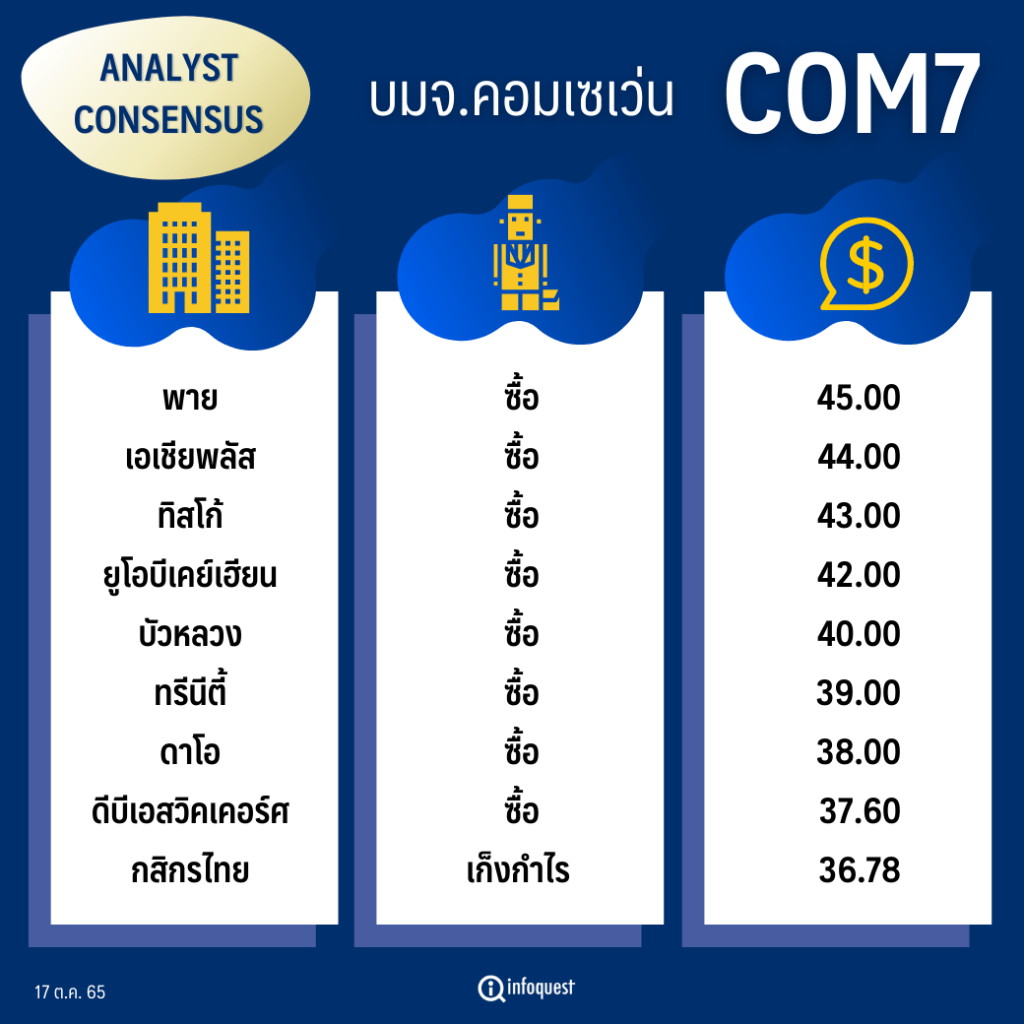

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| พาย | ซื้อ | 45.00 |

| เอเชียพลัส | ซื้อ | 44.00 |

| ทิสโก้ | ซื้อ | 43.00 |

| ยูโอบีเคย์เฮียน | ซื้อ | 42.00 |

| บัวหลวง | ซื้อ | 40.00 |

| ทรีนีตี้ | ซื้อ | 39.00 |

| ดาโอ | ซื้อ | 38.00 |

| ดีบีเอสวิคเคอร์ศ | ซื้อ | 37.60 |

| กสิกรไทย | เก็งกำไร | 36.78 |

นายพิสุทธิ์ งามวิจิตรวงศ์ ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย คาดว่า ผลประกอบการในไตรมาส 3/65 ของบมจ.คอมเซเว่น (COM7) ออกมาดีมาก แต่ราคาหุ้นไม่สะท้อนเท่าไหร่ เชื่อว่าตลาดมองหุ้น COM7 ได้รับประโยชน์จากการระบาดโควิด-19 แต่ปัจจุบันสถานการณ์การระบาดโควิด-19 คลี่คลายแล้วทำให้หุ้น COM7 ไม่น่าสนใจ

นอกจากนี้ ที่ผ่านมา COM7 เข้าไปซื้อกิจการหลายบริษัท ซึ่งตลาดยังไม่สามารถให้ Value ได้เพราะยังไม่เห็นผลประโยชน์ ได้แก่ การเข้าซื้อหุ้นบริษัท พุทธธรรมประกันภัย จำกัด (มหาชน) ,ความร่วมมือกับบมจ.กรุงเทพดุสิตเวชการ (BDMS) ลงทุนร้านขายยารูปแบบใหม่ ,การลงทุนหุ้น บมจ.สบาย เทคโนโลยี (SABUY) การเข้าลงทุนบมจ.เน็คซ์ แคปปิตอล (NCAP)ซึ่งต่อมาราคาหุ้นลดลง เป็นต้น อีกทั้งผู้บริหารไม่ได้สื่อสารใหักับลูกค้าหรือนักลงทุนว่ามีเหตุผลอะไรที่เข้าไปลงทุนกิจการต่างๆ ซึ่งดูแล้วยังไม่เห็นประโยชน์กับบริษัท ก็ทำให้กดราคาหุ้นลงมา แม้ว่าจะมีโครงการซื้อหุ้นคืน 1,000 ล้านบาท โดยเข้าซื้อไปแล้ว 480 ล้านบาท ก็ยังไม่สามารถหยุดราคาหุ้นไหลได้

ทั้งนี้ ให้ราคาเป้าหมาย 36.78 บาท แนะเล่นสั้น ยกเว้นสิ่งที่บริษัทลงทุนจะเริ่มเห็นเป็นบวก

บล.พาย ระบุในบทวิเคราะห์ว่า ที่ประชุมนักวิเคราะให้น้ำหนักเชิงบวกต่อแนวโน้มการเติบโตระยะยาวจาก 5G การใช้ระบบดิจิทัลอย่างต่อเนื่องในไทย และการขยายสาขา เชื่อว่าบริษัทจะยืดหยุ่นต่อสภาวะเงินเฟ้อสูงและประเด็นสภาวะถดถอยเพราะอุปสงค์ในไทย จึงคาดว่ากำไรของบริษัทจะโตเฉลี่ยต่อปีที่ 17% ในช่วงปี 2564- 2568

โดยคาดกำไรไตรมาส 3/65 ที่ 1.7 พันล้านบาท (+200% YoY, +176% QoQ) หนุนจากกำไรพิเศษครั้งเดียวจำนวน 1 พันล้านบาทหลังหักภาษี สืบเนื่องจากการขายหุ้น 40% ใน Double 7 เพื่อแลกหุ้นกับ SABUY ไม่คิดว่ากำไรพิเศษนี้จะนำไปสู่การจ่ายปันผลสูงขึ้น เพราะไม่ใช่รายการเงินสด และด้วยการที่เป็นรายการทางบัญชี จึงเชื่อว่าไม่ได้มีอิทธิพลต่อปัจจัยพื้นฐานและมูลค่าหุ้นของบริษัท

หากไม่รวมกำไรพิเศษ คาดว่ากำไรปกติในไตรมาส 3/65 จะอยู่ที่ 678 ล้านบาท (+21% YoY, +9% QoQ) ได้แรงหนุนมาจากการเติบโตของยอดขาย นำโดยการเปิดตัว iPhone 14

คาดว่ายอดขายไตรมาส 3/65 จะอยู่ที่ 1.6 หมื่นล้านบาท (+58% YoY, +10% QoQ) การเปิดตัว iPhone 14 เร็วในปีนี้ (iPhone 13 เปิดตัวไตรมาส 4/64) หนุนให้มีการเติบโตระดับสูงในเชิง YoY ส่วนการเติบโต QoQ ลดลงเพราะเพิ่งเปิดขาย iPhone 14 และผลิตภัณฑ์อื่น ๆ ของ Apple ได้เพียงเดือนเดียว

ประเมินอัตรากำไรขั้นต้น (GPM) ในไตรมาส 3/65 จะลดลง 1.6 ppts YoY เหลือ 13.4% (+0.2ppts QoQ) เพราะส่วนผสมผลิตภัณฑ์ที่มี iPhone 14 Pro และ Pro Max กินส่วนแบ่งมากขึ้น ส่วนที่โตขึ้นเล็กน้อย QoQ เป็นเพราะส่วนผสมผลิตภัณฑ์ที่ดีขึ้น จากส่วนแบ่งผลิตภัณฑ์อัตรากำไรสูงอย่าง Apple Watch 8 และ AirPods Pro 2

ผู้บริหารประกาศแผนเปิดสาขาเพิ่ม 150 แห่งในไทยในปี 2566 (+14% จาก 1,045 สาขาในขณะนี้) อัตราการเติบโตของยอดขายสาขาเดิม (SSSG) ในไตรมาส 2/65 โตต่อเนื่อง 16% YoY ส่วนการเติบโตของยอดขายเฉลี่ยต่อบิลก็สอดรับกับกลยุทธ์ของบริษัทในการเปิดหน้าร้านแยกเดี่ยวมากขึ้น

บริษัทจำหน่าย iPhone 14 ล็อตแรกหมดไปแล้ว และมียอดขาย 25 วันแรกที่ดีกว่าตอนเปิดตัว iPhone 13 สะท้อนถึงอุปสงค์ของผู้บริโภคที่ยังแข็งแกร่งท่ามกลางเงินเฟ้อสูงและความเสี่ยงด้านสภาวะถดถอย

ดังนั้น คงคำแนะนำ “ซื้อ” มูลค่าพื้นฐาน 45.00 บาท ทั้งนี้ บริษัทจะยังพัฒนาไปตามบริบทในประเทศได้ เพราะไทยมีอัตราการใช้ระบบดิจิทัลสูงและมีการใช้บริการ 5G เพิ่มต่อเนื่อง

บทวิเคราะห์ของบล.ดาโอ (ประเทศไทย) ระบุว่า คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 38.00 บาทจากความชัดเจนที่จะทำให้รายได้บริษัทขยายตัวอย่างแข็งแกร่งตามที่เราคาด โดยมีประเด็น คือ 1) ตั้งเป้า market share เพิ่มขึ้นเป็น 35% ภายใน 3 ปี , 2) รายได้จะเพิ่มขึ้นปีละ +20-30% YoY, 3) ยอดขาย iPhone14 และรุ่น n-minus ปรับตัวดีขึ้น จากปีก่อน และ 4) การดำเนินธุรกิจพุทธธรรมประกันภัยช่วงแรกจะเน้นการขาย cross selling ในกลุ่มบริษัท

คงประมาณการกำไรปกติปี 2565 ที่ 3.0 พันล้านบาท (+13% YoY) และปี 2566 ที่ 3.6 พันล้านบาท (+19% YoY) จากรายได้ที่ขยายตัวเพิ่มขึ้นปี ละ +21%/+17% YoY ทั้งนี้เราประเมินกำไรปกติ ไตรมาส 3/65 ไม่รวมกำไรจากการหุ้น DUO7 ให้ SABUY ที่ 40%) 681 ล้านบาท (+33% YoY, +11% QoQ) จาก 1) รายได้เพิ่มขึ้น +67% YoY, +17% QoQ ตามช่องทางการจาหน่ายที่สูงขึ้น และรับรู้ยอดขาย iPhone14 จำนวน 1 สัปดาห์ ขณะที่ 2) GPM จะลดลง และ 3) SG&A/Sale เพิ่มขึ้น จากค่าใช้จ่ายทางการตลาดที่สูง เพื่อกระตุ้นการซื้อของในช่วงเงินเฟ้อ

ส่วนราคาหุ้น underperform SET -3% ในช่วง 1 เดือนที่ผ่านมา จากเงินเฟ้อที่เพิ่มขึ้นอยู่ในระดับสูง

ราคาเป้าหมาย 38.00 บาท อิง 2023E PER ที่ 26x (5-yr average PER) เราประเมินว่าผลการดำเนินงานของบริษัทจะขยายตัวดีคิดเป็น 2564-2566 EPS CAGR ที่ 16% ขณะที่ความเสี่ยงด้านการดำเนินงานมีจำกัด ทั้งอัตราแลกเปลี่ยนที่บริษัทจะลดสัดส่วนการซื้อของเป็น USD และความเข้มงวดในการปล่อยสินเชื่อ UFund และ Trueloan มากขึ้นในช่วงเงินเฟ้ อ เพื่อป้องกันปัญหา NPL ที่อาจจะเพิ่มขึ้นสูง

โดย สำนักข่าวอินโฟเควสท์ (17 ต.ค. 65)