โบรกเกอร์ส่วนใหญ่แนะ “ซื้อ” หุ้น บมจ.นอร์ทอีส รับเบอร์ (NER) มองผ่านจุดต่ำสุดไปแล้วในไตรมาส 1/66 และราคาหุ้นสะท้อนผลประกอบการที่อ่อนแอไปแล้ว ขณะที่ราคายางมีแนวโน้มสูงขึ้น 4-5% ในช่วงที่เหลือของปีนี้ จากความต้องการยังเติบโตดี โดยเฉพาะจากจีนเปิดประเทศและเทรนด์ EV Car

แต่ความเสี่ยงของปีนี้มาจากปัญหาด้านอุปทานยางคาดตึงตัว จากปรากฏณ์เอลนีโญที่ทำให้แนวโน้มปริมาณน้ำฝนในปีนี้ต่ำกว่าระดับค่าเฉลี่ย 5% ในรอบ 20 ปี ขณะที่ผู้บริหารคงเป้าปริมมาณขายทั้งปี 66 ที่ราว 5 แสนตัน +12%YoY แต่คาด % GPM ทรงตัวที่ระดับ 10% ต่ำกว่าปี 65 ที่ระดับ 12%

ด้านโบรกเกอร์บางสำนักปรับลดประมาณการกำไรปี 66-67 แต่หุ้นก็ยังน่าสนใจจากเงินปันผลสูงถึง 6-7%

ราคาหุ้น NER ปิดวันนี้ 4.80 บาท ลดลง 0.04 บาท (-0.83%) ขณะที่ SET -1.11%

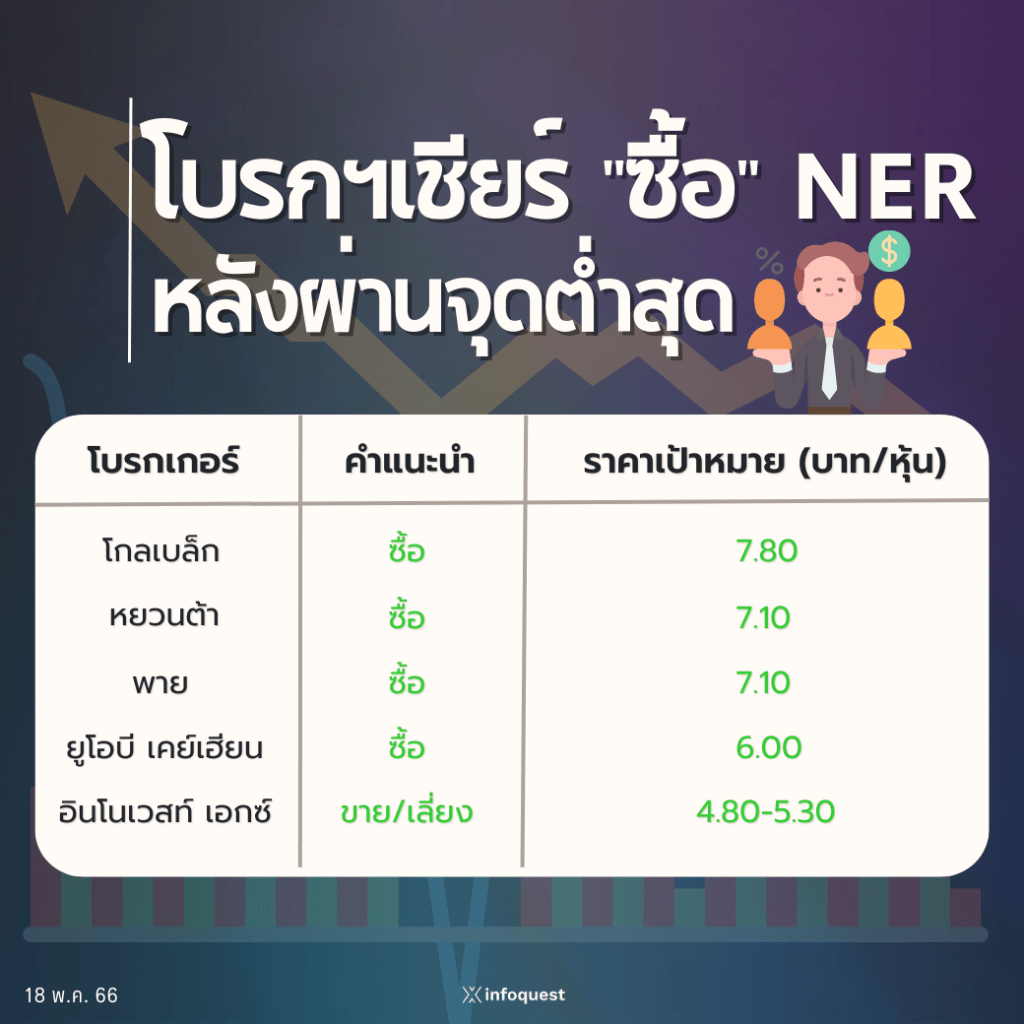

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| โกลเบล็ก | ซื้อ | 7.80 |

| หยวนต้า | ซื้อ | 7.10 |

| พาย | ซื้อ | 7.10 |

| ยูโอบี เคย์เฮียน | ซื้อ | 6.00 |

| อินโนเวสท์ เอกซ์ | ขาย/เลี่ยง | 4.80-5.30 |

บล.หยวนต้า (ประเทศไทย) มองว่า NER ผ่านจุดต่ำสุดแล้ว โดยคาดกำไรปกติในไตรมาส 1/66 คือจุดต่ำสุดของปี และผ่านจุด Bottom ของอุตสาหกรรมไปแล้ว คาดว่าจะเริ่มเห็นการฟื้นตัวของราคาขายเฉลี่ย (ASP) และปริมาณขายไม่น้อยกว่า 5% QoQ ใน Q2/66 ซึ่งอาจส่งผลให้ GPM กลับมาที่ 10% ได้ ขณะที่ ASP มีโอกาสเร่งขึ้นได้ในช่วงครึ่งปีหลังปี 66 เพราะคาดว่าปริมาณฝนในปีนี้จะน้อยกว่าปกติ อาจทำให้น้ำยางออกสู่ตลาดน้อยกว่าปกติได้ ขณะที่การชะลอตัวของเศรษฐกิจฝั่งประเทศตะวันตก กระทบต่ออุปสงค์จากลูกค้าของ NER ค่อนข้างจำกัด

ราคาหุ้นปัจจุบันซื้อขายที่ PER2566 เพียง 5.8 เท่า และคาดเงินปันผลสำหรับปี 66 ที่ 0.35 บาท ให้ผลตอบแทน 6.9% สะท้อนว่าราคาตลาดตอบสนองต่อแนวโน้มกำไรไตรมาส 1/66 ไปมากแล้ว ขณะที่ผลประกอบการคาดฟื้นตัวขึ้นรายไตรมาส เรามองว่าผลประกอบการที่ผ่านจุดต่ำสุดแล้ว เป็นโอกาสสะสม คงประมาณการและคงราคาเป้าหมายที่ 7.10 บาท

บล.ยูโอบี เคย์ เฮียน (ประเทศไทย) เห็นว่าจากแนวโน้มราคายาง , GPM และธุรกิจแผ่นยางมีแนวโน้มอ่อนแอกว่าที่เราคาดเดิม ฝ่ายวิจัยจึงมีการปรับลดกำไรปี 66-67 ลง 31% และ 28% ตามลำดับ เพื่อสะท้อนความเสี่ยงดังกล่าว กำไรปี 66 ลดลง 21% yoy แต่จะฟื้นตัว 11.7% yoy ในปี 67 ประมาณการปัจจุบบันยังไม่รวมผลจากการขยายกำลังการผลิตใหม่ในปี 67 เข้ามา ภาพรวมระยะสั้นแนวโน้มกำไรอาจโดดเด่นน้อยลง แต่ยังชดเชยได้จาก Dividend yield สูงราว 6% ต่อปี จึงยังคงแนะนำ “ซื้อ”

ด้าน บล.โกลเบล็ก มีมุมมองเป็นกลางต่อแนวโน้มปี 66 จากปัญหาด้านอุปทาน ปัจจัยเสี่ยงของปีนี้มาจากปัญหาด้านอุปทานยางที่คาดจะตึงตัว จากปรากฏณ์เอลนีโญที่ทำให้แนวโน้มปริมาณน้ำฝนในปีนี้ต่ำกว่าระดับค่าเฉลี่ย 5% ในรอบ 20 ปี ส่วนราคายางคาดผ่านจุดต่ำสุดไปแล้วและมีแนวโน้มปรับดีขึ้นอีก 4-5% ในช่วงที่เหลือของปีนี้ จากความต้องการยางที่ยังเติบโตดีจากการที่จีนเปิดประเทศและเทรนด์ของ EV Car

โดยผู้บริหารคงเป้าปริมมาณขายทั้งปี 66 ที่ราว 5 แสนตัน +12%YoY แต่คาด %GPM ทรงตัวที่ 10% ต่ำกว่าปี 65 ที่ 12% จากแนวโน้มราคาขายทรงตัวในระดับต่ำ โดย Bloomberg Consensus คาดกำไรปี 66 ราว 1,968 ลบ. +13%YoY และราคาเหมาะสม 7.80 บาท (อาจถูก Revised down จากการประชุมฯล่าสุด) อย่างไรก็ตาม ราคาหุ้นปรับตัวลง 20%YTD สะท้อนผลประกอบการที่อ่อนแอไปแล้ว และปัจจุบันซื้อขายที่ PE 5.9x ต่ำกว่ากลุ่มที่ 9x) แนะนำ “ซื้อ”

บล.พาย มองว่าไตรมาส 1/66 กำไรของ NER ไม่ดีนัก แต่ไตรมาส 2/66 จะค่อยๆ ดีขึ้น โดย NER รายงานกำไรสุทธิงวดไตรมาส 1/66 เหลือ 314 ลบ.(-33%YoY,-15%QoQ) ได้รับผลกระทบจากการลดลงของราคายาง แม้ว่าปริมาณขายจะเพิ่มขึ้นจากปีก่อน ขณะที่แนวโน้มไตรมาส 2/66 คาดปริมาณขายจะดีขึ้นหลังความต้องการยางจากจีนยังมีอยู่มาก รวมถึงราคาที่ค่อยๆปรับตัวดีขึ้น

แต่ความเสี่ยงคือผลกระทบจากภัยแล้งที่อาจจะทำให้ปริมาณยางพาราในภาคอีสานน้อยกว่าที่ประเมินไว้ ซึ่งทำให้การขยายโรงงานใหม่ของ NER ยังอยู่ระหว่างการติดตามผลกระทบดังกล่าวอยู่ ทั้งนี้ เราปรับกำไรในปี 66 ลดลงจากเดิม 16% เหลือ 1,640 ลบ. (-6%YoY) แต่ด้วยเงินปันผลที่ยังดีอยู่ในระดับ 6-7% เราจึงแนะนำ “ซื้อ” เช่นเดิม

ส่วน บล.อินโนเวสท์ เอกซ์ ระบุว่า แม้ปี 66 ปริมาณขายยางจะมีแนวโน้มเติบโต YoY ตามอุปสงค์ที่ปรับตัวดีขึ้นจากการเปิดประเทศของจีนและความต้องการยางรถ EV รวมทั้งการขยายฐานลูกค้าใหม่ๆ แต่กำไรปกติไตรมาส 1/66 คิดเป็นเพียง 16% ของประมาณการทั้งปี ซึ่งต่ำเกินไปมาก เนื่องจากศักยภาพทำกำไรแย่กว่าคาดมากจากราคาขายที่ฟื้นตัวช้ากว่าคาดมาก เพื่อสะท้อนปัจจัยลบและยึดหลักระมัดระวัง เราจึงปรับลดประมาณการกำไรปี 66 ลงจากเดิม 16% โดยภายใต้ประมาณการใหม่คาดปี 66 NER จะมีกำไรปกติ 1,625 ลบ. หดตัว 12%YoY

กรอบราคาเป้าหมายใหม่ปี 66 อยู่ที่หุ้นละ 4.80-5.30 บาท (อิงค่าเฉลี่ย PER เดิมที่ 5.5-6.0 เท่า) พบว่าไม่มี Upside ที่น่าสนใจแล้ว ซึ่งเมื่อบวกกับไตรมาส 2/66 คาดกำไรปกติยังมีแนวโน้มลดลง YoY ตามราคาขายยางเฉลี่ยที่ลดลง YoY จึงทำให้ขาดปัจจัยกระตุ้นการปรับขึ้นของราคาหุ้นในช่วงสั้นนี้ ดังนั้น กลยุทธ์ลงทุนจึงคงแนะนำ “ขาย” หรือ “หลีกเลี่ยง” การลงทุนไปก่อน

โดย สำนักข่าวอินโฟเควสท์ (17 พ.ค. 66)