หุ้นกลุ่มค้าปลีกกลับมาอยู่ในโฟกัสของนักวิเคราะห์หุ้นแทบทุกค่ายจากราคาที่ปรับลงมามากแล้วตอบรับความกังวลหลายด้าน โดยเฉพาะนโยบายเงินดิจิทัลที่เคยเป็นความหวังยังไม่ชัดเจนและโอกาสปรับขึ้นค่าแรง ทำให้ Valuation ไม่แพงแล้ว และล่าสุดยังได้ปัจจัยหนุนใหม่เข้ามาจากมาตรการของภาครัฐที่ต้องการลดภาระค่าใช้จ่ายให้กับประชาชน ซึ่งหนึ่งในนั้นคือลดค่าไฟที่เป็นต้นทุนสำคัญของธุรกิจค้าปลีก หนุนความสามารถการทำกำไรให้ดีขึ้นมาก นอกเหนือจากโอกาสการเติบโตอย่างโดดเด่นช่วงเข้าสู่ไฮซีซั่นปลายปี

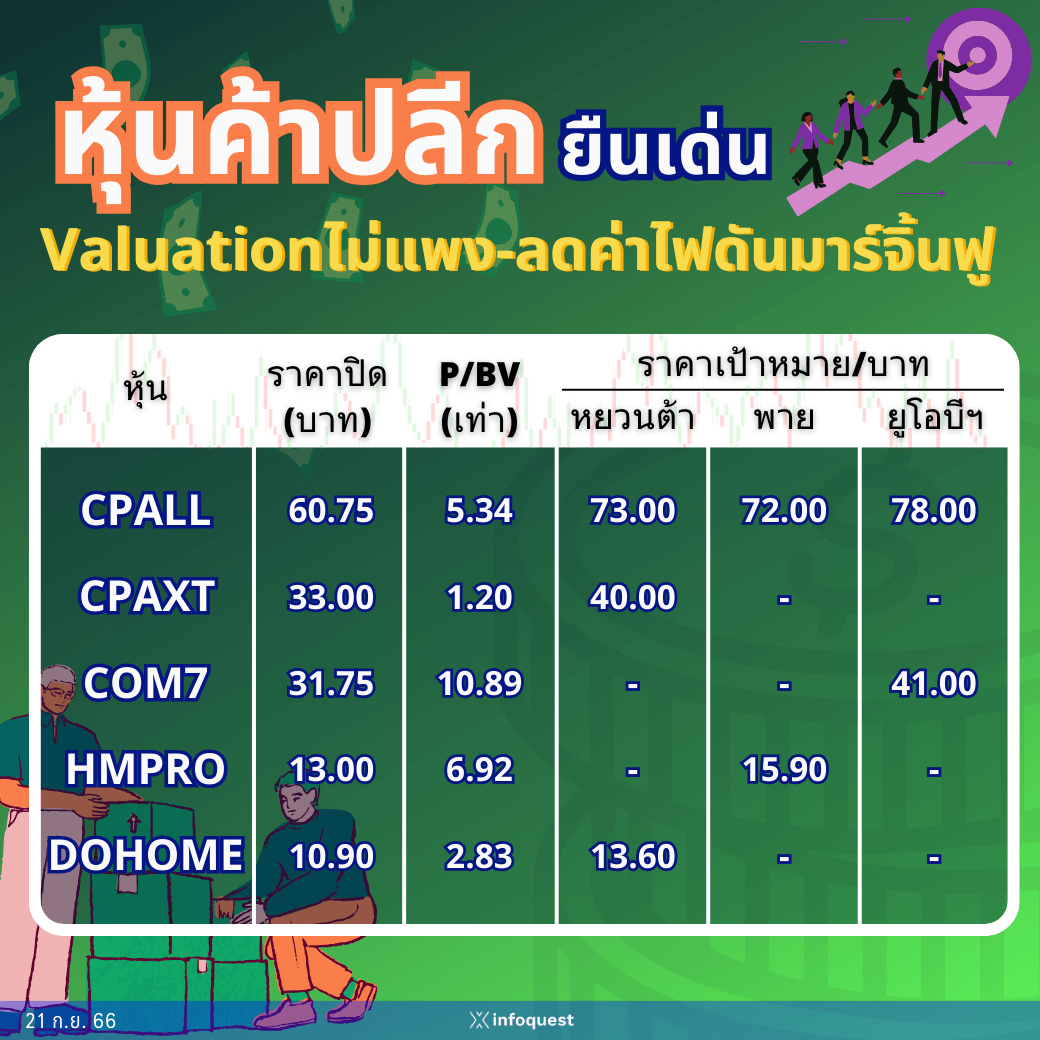

นายณัฐพล คำถาเครือ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า ราคาที่ปรับลดลงมากแล้ว ทำให้ขณะนี้กลุ่มค้าปลีกขณะนี้ Valuation ไม่แพง ขณะที่แนวโน้มผลประกอบการไตรมาส 3/66 ยังจะเห็นการเติบโตทั้ง YoY และ QoQ

ก่อนหน้านี้หุ้นกลุ่มค้าปลีกปรับตัวลงมาต่อเนื่องจากความกังวลการแข่งขันในกลุ่มธุรกิจค้าปลีก-ค้าส่งรุนแรงขึ้นหลังจากที่ บมจ.เซ็นทรัลรีเทล (CRC) โดดเข้ามาร่วมวงสู้ศึกในธุรกิจค้าส่ง ขณะที่นโยบายเงินดิจิทัลคาดว่าจะเริ่มใช้ได้ต้นปี 67 ก็อาจทำให้กำลังซื้อส่วนหนึ่งชะลอไปเพื่อรอใช้จ่ายจากมาตรการดังกล่าว จึงมีมุมมองว่าค้าปลีกปลายปีอาจจะไม่คึกคักมากนัก นอกจากนี้ แนวโน้มการปรับขึ้นค่าแรงก็จะทำให้ต้นทุนเพิ่มสูงขึ้นด้วย

“ทั้งหมดซึบซับความกังวลไปในราคาหุ้นไปพอสมควรแล้ว และเรื่องนักลงทุนต่างชาติ NVDR เมื่อต้นปี 66 ซื้อหุ้นค้าปลีกเยอะสุด รองลงมาเป็นไฟแนนซ์กับแบงก์ มีเรื่องรอประชุมเฟด ก็โอนหางเลขไปด้วย”

เลือก Top Pick ได้แก่

- CPALL ราคาลงมาทางเทคนิค แนวรับที่ 60.5 -61.50 บาท โดยให้ราคาเป้าหมายที่ 73 บาท

- CPAXT มีแนวรับ 33 บาท ให้ราคาเป้าหมาย 40 บาท

- DOHOME ให้ราคาเป้าหมาย 13.60 บาท

ด้านนายวทัญ จิตต์สมนึก ผู้อำนวยการฝ่ายวิเคราะห์กลยุทธ์ บล.พาย กล่าวว่า ราคาหุ้นที่ปรับลงมามากแล้วก็มองเป็นโอกาสทยอยสะสม เพราะในช่วงครึ่งปีหลังผลประกอบการน่าจะดีกว่าครึ่งปีแรก โดยเฉพาะในไตรมาส 4 เป็นช่วงไฮซีซั่นท่องเที่ยว

หุ้นกลุ่มค้าปลีกปรับตัวลงมาตามภาวะตลาดหุ้นไทยที่ไม่ค่อยดี ดัชนี SET ปรับฐานลงมากดดันหุ้นกลุ่มค้าปลีกไปด้วย ต้องรอท่าทีว่านโยบายรัฐบาลเศรษฐาจะดำเนินการได้หรือไม่ โดยเฉพาะเงินดิจิทัลที่ยังคงเป็นคำถามว่าจะหาแหล่งเงินจากไหน เพราะต้องใช้วงเงินสูงถึงกว่า 5 แสนล้านบาท ซึ่งปัจจุบันรัฐบาลมีงบรายจ่าย 3 ล้านล้านบาท โดย 80% เป็นรายจ่ายประจำ เช่น เงินเดือนข้าราชการ รัฐบาลจะเหลืองบไปใช้ไม่มากแล้ว

ตลาดฯ จึงคาดว่ารัฐบาลน่าจะกู้เงินมาเพื่อใช้จ่ายในนโยบายเงินดิจิทัล เป็นเหตุผลทำให้เงินบาทอ่อนค่าทะลุ 36 บาท/ดอลลาร์ นิวไฮในรอบ 1 ปี เพราะมองว่ารัฐบาลมีโอกาสผิดวินัยการคลัง ซึ่งปัจจุบันสัดส่วนหนี้สาธารณะคงค้างต่อ GDP อยู่ที่ 61% ใกล้กรอบวินัยการเงินการคลังที่กำหนดไว้ไม่เกิน 70% ของ GDP มีโอกาสที่รัฐบาลจะใช้จ่ายเกินตัว จึงมองว่าเงินดิจิทัลถ้าทำได้อาจไม่แรง จึงเป็นปัจจัยกดดันกลุ่มค้าปลีก

นอกจากนี้ ภาวะเศรษฐกิจภาพรวมของไทยก็ไม่ได้ดีมากนัก โดย GDP ไตรมาส 2/66 อยู่ที่ 1.8% ต่ำกว่าคาดมาก ดังนั้น ทั้งตัวนโยบายรัฐเองที่ไม่ชัดเจน และภาวะเศรษฐกิจที่ยังไม่ดี เป็นปัจจัยกดดันราคากลุ่มค้าปลีก แต่ในช่วงปลายปีจะเข้าสู่ไฮซีซั่นของกลุ่มน่าจะช่วยหนุนให้ผลประกอลบการดีขึ้นกว่าครึ่งปีแรก

แนะนำ HMPRO (ราคาเป้าหมาย 15.90) และ CPALL (ราคาเป้าหมาย 72 บาท)

นายกำพล อัครวรินทร์ชัย ฝ่ายวิเคราะห์หลักทรัพย์ บล.ยูโอบีเคย์เฮียน (ประเทศไทย) ยังให้น้ำหนัก Overweight กลุ่มค้าปลีก เพราะดูภาพรวมแนวโน้มกำไรในครึ่งปีหลังดีกว่าครึ่งปีแรก หลักๆมาจากความสามารถทำกำไรดีขึ้น Gross Profit ปรับสูงขึ้น จากการปรับราคาขาย และค่าไฟที่ปรับลดลงมาราว 10-15% จากปีก่อน ที่รับประโยชน์จากนโยบายลดค่าไฟฟ้า

ขณะที่นโยบายเงินดิจิทัลจะหนุนกำลังซื้อในอนาคต และภาพรวมเป็นการอัดฉีดเงินเข้าระบบ

เลือกหุ้น CPALL เป็น Top Pick ให้ราคาเป้าหมาย 78 บาท ในช่วงครึ่งปีหลังเห็นการเติบโตจาก Top Line หรือรายได้เพิ่มขึ้นจากนักท่องเที่ยวฟื้นตัว วีซ่าฟรีให้นักท่องเที่ยวจีนหนุนยอดขาย และได้ผลบวกจากจำนวนสาขาครอบคลุมทั่วประเทศ สามารถรองรับการใช้จ่ายผ่านเงินดิจิทัลในต้นปีหน้า และต้นทุนการผลิตลดลงก็เพิ่มความสามารถทำกำไรสูงขึ้น คาดว่ากำไรปกติปี 66 เติบโต 25.5% มาที่ 16,654 ล้านบาท ปี 67 มีกำไรปกติโต 20.7% มาที่ 20,100 ล้านบาท

“CPALL ราคาหุ้นยังลงทุนได้ ยังไม่ตอบรับเรื่องมาตรการรัฐ ในมุมกำไร ครึ่งปีหลังฟื้นตัวได้ดี ปีหน้าโตต่อเนื่อง”

CPXAT CPALL BJC เป็นธุรกิจที่ขายของสดจำนวนมากต้องใช้ไฟฟ้าพอสมควร เมื่อมีการลดค่าไฟก็จะได้รับประโยชน์ ส่วน COM7 HMPRO จะได้รับประโยชน์ในมุม Digital Wallet และรับอานิสงส์ขาย smart phone ที่จะมาใช้กับเงินดิจิทัล

ส่วน COM7 แนะนำ”ซื้อ” ราคาเป้าหมาย 41 บาท ครึ่งปีหลังเห็นการเติบโตมากกว่าครึ่งปีแรก ในไตรมาส 4/66 ได้รับยอดขายไอโฟนรุ่นใหม่เต็มไตรมาส ประมาณการกำไรปี 66 เติบโต 16% มาที่ 3,533 ล้านบาท และปี 67 โต 12% มาที่ 3,968 ล้านบาท

โดย สำนักข่าวอินโฟเควสท์ (21 ก.ย. 66)