ตลาดอสังหาริมทรัพย์ในพื้นที่กรุงเทพฯ-ปริมณฑลช่วงครึ่งหลังของปี 68 ยังคงมีแนวโน้มชะลอตัว ผลจากภาวะเศรษฐกิจชะลอตัวจากผลกระทบมาตรการขึ้นภาษีของสหรัฐอเมริกา กำลังซื้อภายในประเทศชะลอตัวลง สถาบันการเงินยังคงเข้มงวดในการพิจารณาอนุมัติสินเชื่อ ถึงแม้อัตราดอกเบี้ยจะมีแนวโน้มลดลง และมีมาตรการผ่อนคลาย LTV และ ลดค่าธรรมเนียมการโอนและจดจำนองอยู่ที่ 0.01% ก็ตาม

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บมจ. แอล.พี.เอ็น. ดีเวลลอปเมนท์ [LPN] เปิดเผยว่า สาเหตุหลักที่ทำให้ตลาดอสังหาฯ ยังซบเซา มาจากภาวะเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำกว่า 2% (จากเดิมคาดการณ์ 2.7-3%) อันเป็นผลจากมาตรการกีดกันทางการค้าของสหรัฐฯ ที่ประกาศขึ้นภาษีศุลกากรนำเข้าสินค้าจากประเทศไทยที่อัตรา 36% ซึ่งจะมีผลในวันที่ 1 ส.ค.68

“การที่เศรษฐกิจไทยเติบโตต่ำ ส่งผลโดยตรงต่อรายได้และกำลังซื้อของประชาชนที่ลดลง ประกอบกับสถาบันการเงินยังคงเข้มงวดในการพิจารณาอนุมัติสินเชื่อ ทั้งสินเชื่อที่อยู่อาศัยและสินเชื่ออุปโภคบริโภค ทำให้กำลังซื้อที่อยู่อาศัยได้รับผลกระทบ ผู้ซื้อส่วนใหญ่ยังคงกังวลกับรายได้ในอนาคต จึงชะลอการตัดสินใจซื้อที่อยู่อาศัย ซึ่งเป็นภาระหนี้ระยะยาวออกไปก่อน” นายประพันธ์ศักดิ์กล่าว

โครงการเปิดใหม่ครึ่งปีแรกหดตัวหนัก ผู้ประกอบการชะลอแผน

จากแนวโน้มดังกล่าวส่งผลให้การเปิดตัวโครงการที่อยู่อาศัยใหม่ในปี 68 คาดว่าจะลดลงทั้งในด้านมูลค่าและจำนวน โดยผู้ประกอบการส่วนใหญ่จะชะลอแผนการเปิดตัวโครงการใหม่ เพื่อลดความเสี่ยงจากการขายไม่ได้ตามเป้า และหันไปมุ่งเน้นการเร่งระบายสินค้าคงเหลือเพื่อเพิ่มสภาพคล่องทางการเงินและลดภาระดอกเบี้ยจากการถือครองสินทรัพย์แทน

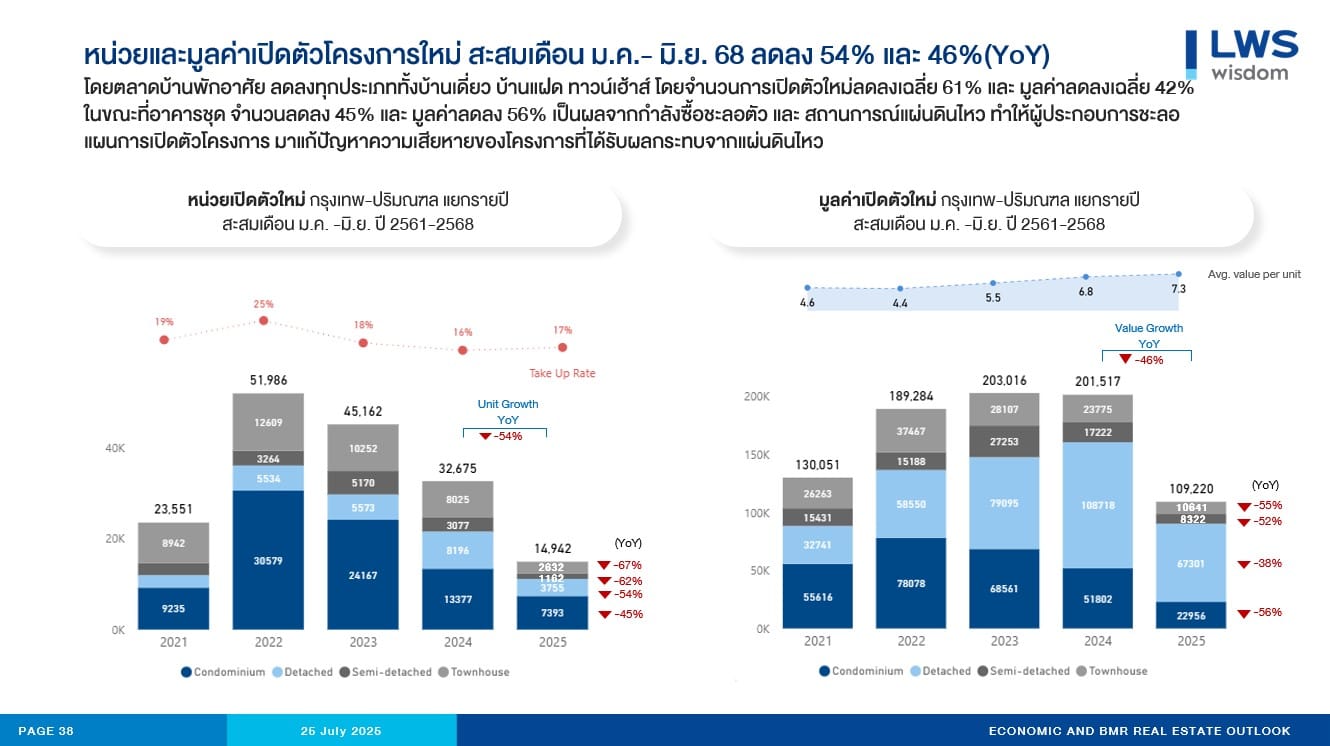

สอดคล้องกับผลสำรวจของ LWS ที่พบว่าในช่วงครึ่งแรกของปี 68 (ม.ค.-มิ.ย. 68) ตลาดอสังหาฯ กรุงเทพฯ-ปริมณฑล มีโครงการที่อยู่อาศัยเปิดตัวใหม่เพียง 104 โครงการ รวม 14,942 หน่วย มูลค่ารวม 109,220 ล้านบาท ซึ่งลดลงอย่างมีนัยสำคัญที่ 42%, 54% และ 46% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 67

คอนโดมิเนียม: เปิดตัวใหม่ 23 โครงการ 7,393 หน่วย มูลค่า 22,956 ล้านบาท ลดลง 30%, 45% และ 56% ตามลำดับ ราคาขายเฉลี่ยลดลง 20% มาอยู่ที่ 3.10 ล้านบาทต่อหน่วย

บ้านพักอาศัย: เปิดตัวใหม่ 81 โครงการ 7,549 หน่วย มูลค่า 86,264 ล้านบาท ลดลง 46%, 61% และ 42% ตามลำดับ ราคาขายเฉลี่ยเพิ่มขึ้น 47% มาอยู่ที่ 11.42 ล้านบาทต่อหน่วย เนื่องจากมีการเปิดตัวบ้านพรีเมียมราคาเกิน 10 ล้านบาทมากขึ้น

โดยเฉพาะกลุ่มบ้านระดับราคาต่ำกว่า 10 ล้านบาท มีการเปิดตัวลดลงอย่างมากถึง 66% ในจำนวนโครงการ, 69% ในจำนวนหน่วย และ 67% ในมูลค่า เมื่อเทียบกับปีก่อนหน้า สะท้อนถึงกำลังซื้อในกลุ่มดังกล่าวที่อ่อนแอลงอย่างชัดเจน

ทำเลทองกำลังซื้อสูง: หลักสี่-แบริ่ง-สาธุประดิษฐ์ ยังคึกคัก

แม้ตลาดโดยรวมจะชะลอตัว แต่ LWS ชี้ว่ายังมีบางทำเลที่มีกำลังซื้อสูง โดยเฉพาะในไตรมาส 2/2568:

อาคารชุด: ทำเล หลักสี่-แจ้งวัฒนะ มียอดขาย ณ วันเปิดตัวสูงถึง 40% ตามมาด้วย ติวานนท์ ที่ 30%

บ้านพักอาศัย (ราคาไม่เกิน 10 ล้านบาท): ทำเล แบริ่ง-วัดด่าน ขายดี 23% ตามมาด้วย ปทุมธานี 17%

บ้านพักอาศัย (ราคาเกิน 10 ล้านบาท): ทำเล วงแหวน-บางนา มียอดขาย 30% (บ้านแฝด 10-30 ล้านบาท) และ สาธุประดิษฐ์ 45% (ทาวน์เฮ้าส์ 10-30 ล้านบาท, บ้านแฝด/บ้านเดี่ยว >50 ล้านบาท)

โดยสรุปแล้ว แม้ผู้ประกอบการอสังหาริมทรัพย์จะเร่งเปิดตัวโครงการใหม่ในช่วงครึ่งหลังของปี 68 เพื่อชดเชยครึ่งปีแรกที่ชะลอตัวลงมากจากการแพร่ระบาดของโรคโควิด-19 และสถานการณ์แผ่นดินไหวที่ทำให้ไม่มีการเปิดตัวคอนโดใหม่ในเดือน เม.ย. แต่โดยภาพรวมแล้ว LWS คาดว่าการเปิดตัวโครงการใหม่ในปี 68 จะยังคงน้อยกว่าหรือใกล้เคียงกับปี 67 เท่านั้น

โดย สำนักข่าวอินโฟเควสท์ (31 ก.ค. 68)