บล.เกียรตินาคินภัทร (KKPS) สรุปบทวิเคราะห์หุ้นกลุ่มท่องเที่ยวจะควบทะยานสู่ปีมะเมียจากฐานที่ต่ำในปี 68 อันเนื่องมาจากจำนวนนักท่องเที่ยวจีนที่อ่อนแอ เชื่อว่าการท่องเที่ยวในปี 69 น่าจะเห็นสถานการณ์พลิกฟื้น จากการที่การท่องเที่ยวขาออกของจีนอาจเปลี่ยนทิศทางจากญี่ปุ่นมาสู่ประเทศไทย หลังจากข้อพิพาทล่าสุดกับญี่ปุ่น ส่งผลให้ KKPS ประเมินว่าจำนวนนักท่องเที่ยวรวมจะฟื้นตัวและเติบโต 4% เป็น 34.4 ล้านคนในปี 69 โดยมีโอกาสเพิ่มเติมจากนักท่องเที่ยวจีน

โดย KKPS คาดว่าส่วนแบ่งตลาดของไทยในนักท่องเที่ยวจีนขาออกจะเพิ่มจาก 7% ในช่วงเก้าเดือนแรกของปีนี้ เข้าใกล้ระดับ 11% ที่เคยเห็นในปี 62 ซึ่งจะช่วยลดช่องว่างกับญี่ปุ่นที่มีส่วนแบ่งตลาด 15% ในช่วงเก้าเดือนแรกของปีนี้ โดยในเดือนธันวาคม ส่วนแบ่งตลาดของญี่ปุ่นลดลงจาก 15% เหลือ 13% ขณะที่ของไทยเพิ่มจาก 7% เป็น 9% นอกจากนี้ บมจ.ท่าอากาศยานไทย [AOT] ได้ประกาศตารางการบินฤดูหนาวล่าสุด ซึ่งบ่งชี้ถึงจำนวนเที่ยวบินที่เพิ่มขึ้น 17% จากปีที่แล้ว

แนวโน้มรายได้ต่อห้องพักที่พร้อมให้บริการ (RevPAR) ของโรงแรมในประเทศไทยคาดว่าจะฟื้นตัวในไตรมาส 4 หนุนโดยการเติบโตที่แข็งแกร่งของนักท่องเที่ยวยุโรป โดยเฉพาะโรงแรมในต่างจังหวัด ขณะที่ RevPAR โรงแรมในกรุงเทพฯ ยังคงติดลบราวระดับเลขตัวเดียวกลางๆ แต่มีโอกาสฟื้นตัวในไตรมาส 1 ปีหน้า จากการกลับมาของนักท่องเที่ยวจีน KKPS คาดว่า RevPAR ในต่างประเทศของโรงแรมในยุโรปและมัลดีฟส์จะเติบโตต่อเนื่องในปี 69 โดยมัลดีฟส์จะเติบโตโดดเด่นจากฐานที่ต่ำ บมจ.โรงแรมเซ็นทรัลพลาซ่า [CENTEL] คาดว่าจะเห็นการเติบโตของกำไรสูงสุดในกลุ่ม ราว 2 เท่าของคู่แข่ง หรือประมาณ 32% ในปี 69 หนุนโดยการพลิกฟื้นผลประกอบการของธุรกิจในมัลดีฟส์

ภาคการบินของไทยควรได้รับประโยชน์จากจำนวนผู้โดยสารที่เพิ่มขึ้นราว 3-6% สำหรับ AOT บมจ.การบินไทย [THAI] และบมจ.การบินกรุงเทพ [BA] โดยกำไรของ AOT คาดว่าจะเพิ่มขึ้น 24% ในปีงบประมาณ 69 หนุนโดยค่าบริการผู้โดยสารขาออกระหว่างประเทศ (PSC) ที่สูงขึ้น กำไรของ BA คาดว่าจะเติบโต 5% จากการโตอย่างต่อเนื่องของเส้นทางสมุย ในทางตรงกันข้าม กำไรของ THAI คาดว่าจะลดลง 8% จากต้นทุนที่สูงขึ้นและการแข่งขันที่รุนแรงขึ้น

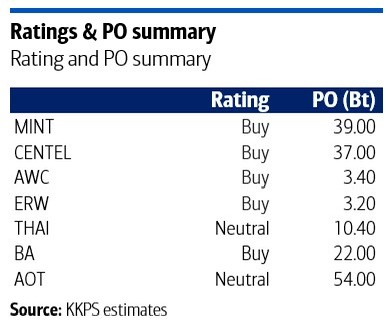

โดยรวมแล้ว KKPS มองว่า CENTEL และ BA เป็นหุ้นเด่นของกลุ่ม โดยให้น้ำหนักเชิงบวกกับ CENTEL จากแนวโน้มการเติบโตที่แข็งแกร่งและการเติบโตของกำไรที่ดี ขณะที่ BA มีมูลค่าที่ไม่แพงที่อัตราส่วนราคาต่อกำไรของหุ้น (PER) ที่ 8 เท่า อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ที่ 22% และอัตราผลตอบแทนเงินปันผลที่ 8%

KKPS มองว่าสถิติการดำเนินงานระยะสั้นของ CENTEL บมจ.ไมเนอร์ อินเตอร์เนชั่นแนล [MINT] และ BA ยังคงอยู่ในเกณฑ์ที่น่าพอใจ โดย CENTEL รายงานการเติบโตของ RevPAR ตั้งแต่ต้นไตรมาส 4 ในระดับสองหลัก ขณะที่ MINT รายงานการเติบโตของ RevPAR ตั้งแต่ต้นเดือน ในระดับกลางเลขหลักเดียว และ BA แสดงให้เห็นถึงการเติบโตของรายได้ที่แข็งแกร่ง โดยเติบโต 10% ในเดือนตุลาคม ลดลง 4% ในเดือนพฤศจิกายนจากฤดูฝน และฟื้นกลับมาเติบโต 10% ในเดือนธันวาคม การจองล่วงหน้าสำหรับไตรมาส 1 ปีหน้า มีแนวโน้มเติบโตระดับสองหลัก หนุนโดยฤดูกาลท่องเที่ยว โดยรวมแล้ว KKPS มองว่าปัจจัยพื้นฐานเหล่านี้สนับสนุนแนวโน้มเชิงบวกอย่างต่อเนื่องของทั้งสามบริษัท

สำหรับ AOT มองว่าระดับราคาประมาณ 50 บาทหรือต่ำกว่าเป็นจังหวะที่น่าสนใจในการเข้าซื้อเมื่อราคาอ่อนตัว PSC มีแนวโน้มได้รับการอนุมัติจากสำนักงานการบินพลเรือนแห่งประเทศไทย ขณะที่จำนวนนักท่องเที่ยวที่สูงกว่าคาดเป็นปัจจัยบวกสำหรับกำไรและราคาเป้าหมายราว 3-5% ที่ระดับราคาประมาณ 50 บาท

โดย สำนักข่าวอินโฟเควสท์ (18 ธ.ค. 68)