ถ้ามองตลาดหุ้นไทยจากระดับดัชนี ภาพในช่วงหลายปีที่ผ่านมาอาจดูเหมือนไม่เปลี่ยนแปลงมากนัก ดัชนียังขึ้นลงเป็นรอบ ๆ แกว่งตัวในกรอบเดิม จนทำให้หลายคนรู้สึกว่า “ตลาดก็เหมือนเดิม”

แต่ความจริงแล้ว สิ่งที่เปลี่ยนไปอย่างรุนแรงไม่ใช่ระดับดัชนี หากคือ “โครงสร้างสภาพคล่อง” ของตลาดหุ้นไทย และการเปลี่ยนแปลงนี้กำลังทำลายตลาดฯ จากภายในอย่างเงียบ ๆ

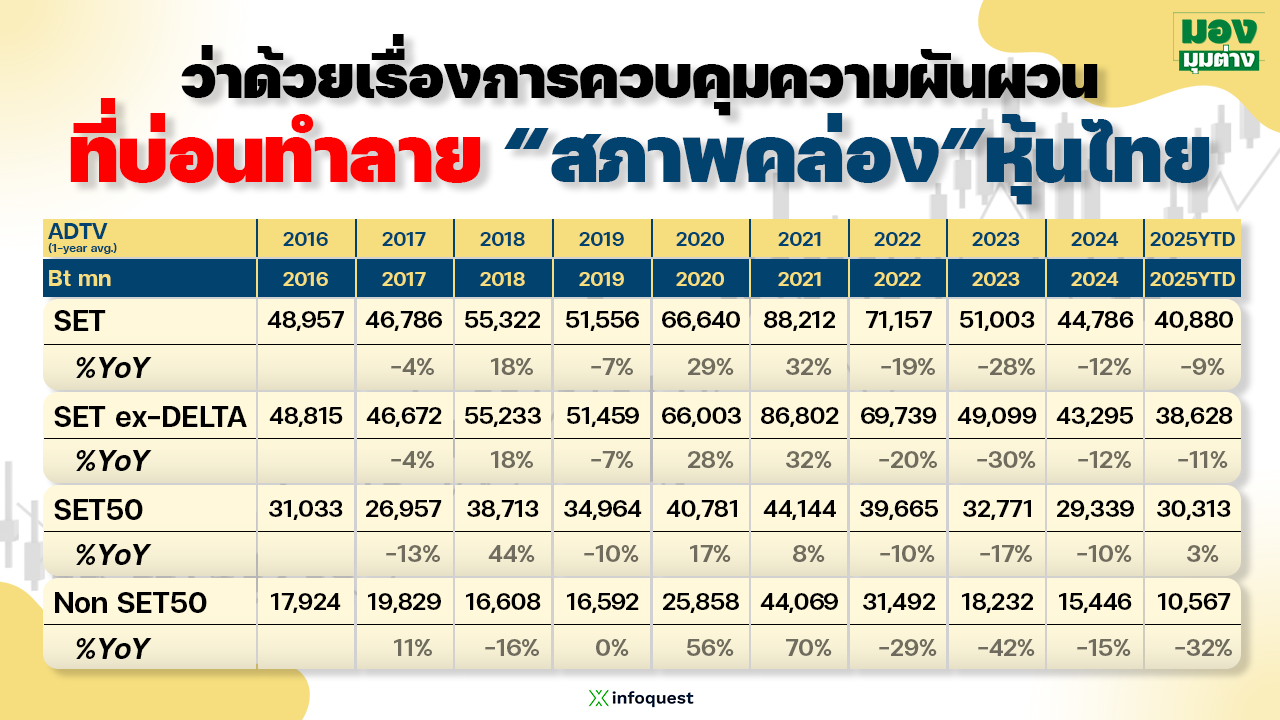

ในช่วงปี 2016-2019 ตลาดหุ้นไทยอยู่ในภาวะสมดุล มูลค่าการซื้อขายเฉลี่ยต่อวัน (ADTV) อยู่ราว 46,000-55,000 ล้านบาท เป็นระดับที่แม้ไม่ร้อนแรงนัก แต่มันก็เพียงพอให้ตลาดทำงานได้ตามปกติ มีคนเข้า-ออก มีฝั่งตรงข้ามรองรับคำสั่งซื้อ-ขายอย่างต่อเนื่อง

ปี 2020-2021 คือจุดพีคของสภาพคล่อง ADTV พุ่งขึ้นอย่างรวดเร็ว จากเฉลี่ย 66,640 ล้านบาทต่อวัน ในปี 2021 ไปแตะเกือบ 90,000 ล้านบาท นักลงทุนรายย่อยเข้าสู่ตลาดอย่างคึกคัก หุ้นกลาง-เล็กมีวอลุ่ม มีแรงหมุนอย่างต่อเนื่อง

แต่หลังจากปี 2021 ตลาดไม่ได้ “พักแล้วไปต่อ” หากกลับเข้าสู่ภาวะหดตัวเชิงโครงสร้าง สภาพคล่องลดลงต่อเนื่องเป็นขั้นบันไดตั้งแต่ปี 2022 จนถึง 2025YTD โดย ADTV ของตลาดหายไปมากกว่าครึ่งจากจุดสูงสุด

อย่างไรก็ตาม ปัญหาที่ร้ายแรงกว่าการที่วอลุ่มรวมลดลง คือ “วอลุ่มไม่ได้หายไปเท่า ๆ กันทั้งตลาด”

ในปี 2021 สภาพคล่องยังกระจายตัวค่อนข้างสมดุลระหว่างหุ้น SET50 และหุ้นนอก SET50 แต่ในปี 2025YTD สภาพคล่องกว่า 70% กระจุกตัวอยู่ใน SET50 ขณะที่หุ้นนอก SET50 แทบกลายเป็นพื้นที่ร้าง

นี่ไม่ใช่เพราะนักลงทุนหมดความสนใจหุ้นกลาง-เล็ก แต่เพราะ “สนามตรงนั้นไม่เอื้อต่อการเล่นอีกต่อไป”

หัวใจของปัญหาไม่ได้อยู่ที่อารมณ์ตลาด แต่อยู่ที่การตัดกลไกสร้างสภาพคล่องออกจากตลาดหุ้นนอก SET50

ตลาดทุนที่ทำงานได้ดี ไม่ได้ต้องการให้ทุกคนเชื่อว่าหุ้นจะขึ้นพร้อมกัน แต่ต้องมี “ผู้รับฝั่งตรงข้าม” อยู่ตลอดเวลา กลไกสำคัญของตลาดทุนสมัยใหม่จึงประกอบด้วย การมี Short Selling , การมี High-Frequency Trading (HFT) รวมถึง ผู้ทำหน้าที่คล้าย Market Maker

ที่ผ่านมา ความรู้เรื่องกลไกตลาดทุน ของคนไทยค่อนข้างน้อย ทำให้เวลาที่หุ้นร่วงหนักๆ มักชอบ “ตีคลุม” เอาว่า เครื่องมือของตลาดทุนที่ใช้กันทั่วโลกเหล่านี้เป็นต้นเหตุของความหายนะ

เท่านั้นยังไม่พอ ยังถูกกล่าวหาว่า เพิ่มความผันผวน หรือไม่เป็นมิตรกับรายย่อย จนเรียกทัวร์มาลงผู้ที่เห็นต่าง หรือเข้าใจที่มาที่ไปของกลไก ทั้งๆที่ ในเชิงโครงสร้างตลาด พวกเขาคือ “ผู้ให้สภาพคล่อง” ที่ทำให้ตลาดยังหมุนต่อไปได้จริง

เครื่องมือเหล่านี้ คอยตั้งคำสั่งทั้งฝั่งซื้อและขาย ทำให้ Bid-Ask ไม่กว้างเกินไป ลดต้นทุนการเข้า-ออก และสร้างความมั่นใจว่า เมื่อซื้อแล้ว “จะขายออกได้”

“ไม่มีนักลงทุนใด ที่อยากซื้อหุ้นที่ขายไม่ได้ ทุกคนอยากออกของในเวลาที่ตนเองอยากออก นั่นคือ สภาพคล่อง”

แต่สำหรับหุ้นนอก SET50 ของตลาดหุ้นไทย กลไกเหล่านี้แทบถูกถอดออกทั้งหมด

Short Sell ถูกจำกัด หรือห้าม HFT สิ่งที่หายไป จึงไม่ใช่แค่กลยุทธ์การเทรด แต่คือ “ผู้ให้สภาพคล่องของตลาด”

เมื่อไม่มี Short ไม่มี HFT คำสั่งซื้อ-ขายบางลง Bid-Ask กว้างขึ้น ราคาสามารถเหวี่ยงแรงจากวอลุ่มเพียงเล็กน้อย

ตลาดอาจดูนิ่งในบางช่วง หรือราคาถูกดันขึ้นแรงในระยะสั้น แต่เมื่อไม่มีแรงรองรับ ราคาก็ย่อลงได้ลึกและเร็วอย่างรุนแรง

ผลลัพธ์คือ นักลงทุนรู้สึกว่า หุ้นขึ้นยาก แต่ลงง่าย

และที่สำคัญคือ “ไม่มั่นใจว่าจะออกได้หรือไม่”

เมื่อความเสี่ยงด้านสภาพคล่องสูงขึ้น ต้นทุนการเข้า-ออกแพงขึ้น นักลงทุนที่มีทางเลือกทั้งรายย่อยและรายใหญ่จะเลือกหลีกเลี่ยงตั้งแต่ต้น ต่อให้เห็นปัจจัยพื้นฐานดี แต่ถ้าไม่มั่นใจว่าสามารถขายได้ ผลตอบแทนที่คาดหวังก็ไม่คุ้มความเสี่ยง วอลุ่มจึงไม่ได้แค่ชะลอ แต่ค่อย ๆ หายไป และยากจะฟื้นกลับมาในระยะสั้น

นี่ไม่ใช่ตลาดที่ “ซึม” แต่คือ ตลาดที่โครงสร้างเริ่มยุบตัว

ในทางกลับกัน SET50 ยังพอประคองตัวได้ เพราะยังมี Short Sell (แม้มี Uptick) ยังมี HFT ยังมีผู้ดูแลสเปรด มีสถาบันและต่างชาติส่งคำสั่งขนาดใหญ่เข้า–ออกต่อเนื่อง แต่มันก็ยังไม่เพียงพอ

ภาพทั้งหมดนี้สะท้อนประเด็นเชิงนโยบายอย่างชัดเจน

การพยายามลดความผันผวนของราคา ด้วยการตัดกลไกสภาพคล่องออกจากตลาด คือการแก้ปัญหาผิดจุด

ตลาดหุ้นที่แข็งแรง ไม่ใช่ตลาดที่นิ่งที่สุด แต่คือ ตลาดที่มีสภาพคล่องเพียงพอให้ความเสี่ยงถูกกระจาย และเงินสามารถไหลเวียนได้จริง

วอลุ่มที่หายไปในหุ้นนอก SET50 ไม่ได้สะท้อนว่าผู้ลงทุนไม่สนใจ

แต่สะท้อนว่า หุ้นกลุ่มนี้ไม่มีใครกล้ารับฝั่ง bid อีกต่อไป

เรามาถึงยุคของ ตลาดหุ้น ที่เงินสามารถ “เลือกที่ไป” ทำให้ความน่าสนใจของตลาดหุ้นไทยลดน้อยลง ในสายตาของ Fund Flow และสุดท้าย วอลุ่มก็จะหดหายไปในที่สุด หากยังไม่รีบแก้ไข

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (26 ธ.ค. 68)