นักวิเคราะห์ฯ เผยแนวโน้มตลาดหุ้นไทยเช้านี้ยังคงเป็นไปในทิศทางบวก หลังจากที่การเมืองในประเทศเริ่มมีเสถียรภาพมากขึ้น ส่งผลให้เม็ดเงินจากนักลงทุนต่างชาติไหลเข้า อย่างไรก็ตาม MSCI Rebalance อาจส่งผลต่อหุ้นรายตัว โดยเฉพาะหุ้นที่มีรายชื่อเข้า-ออก อย่างไรก็ตามระยะสั้นระวังแรงขายทำกำไรหลังดัชนีเริ่มเข้าสู่ภาวะ Overbought โดยให้กรอบแนวรับ 1,400 จุด และแนวต้าน 1,420 – 1,425 จุด และแนวต้านถัดไป 1,435 จุด

นายอภิชาติ ผู้บรรเจิดกุล, CISA ผู้อำนวยการอาวุโส สายงานวิเคราะห์เชิงกลยุทธ์ บล.ทิสโก้ กล่าวว่า แนวโน้มตลาด

ขณะที่ MSCI Rebalance เปิดเผยรายชื่อหุ้นเข้า-ออก อาจเป็นปัจจัยที่ส่งผลต่อหุ้นรายตัว โดย MSCI Global Standard หุ้นเข้า: ไม่มี หุ้นออก: CPAXT , MSCI Global Small Cap หุ้นเข้า: CRC IVL JTS หุ้นออก: HANA JMT M PLANB

สำหรับประเด็นต่างประเทศติดตามข้อมูลเงินเฟ้อจีน และตัวเลขจ้างงานนอกภาคเกษตร ซึ่งเป็นปัจจัยที่สำคัญ ขณะที่เมื่อคืนนี้ตลาดหุ้นสหรัฐ ดัชนี Nasdaq มีขายแรงขายหุ้นเทคโนโลยี อาจมีผลต่อหุ้น DELTA ที่จะมีความผันผวนได้

อย่างไรก็ตาม ระวังแรงขายทำกำไร หลังจากดัชนีปรับขึ้นมาต่อเนื่องสัญญาณเทคนิคเริ่มเข้าสู่ภาวะ Overbought ทั้ง Weekly Chart และ Daily Chart

โดยให้กรอบแนวรับ 1,400 จุด และแนวต้าน 1,420 – 1,425 จุด และแนวต้านถัดไป 1,435 จุด

ประเด็นพิจารณาการลงทุน

– ตลาดหุ้นนิวยอร์ก (10 ก.พ.) ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดที่ 50,188.14 จุด เพิ่มขึ้น 52.27 จุด หรือ

– ตลาดหุ้นเอเชียภาคเช้า ดัชนีฮั่งเส็งตลาดหุ้นฮ่องกงเปิดที่ระดับ 27,246.18 จุด เพิ่มขึ้น 63.03 จุด หรือ +0.23% ส่วน

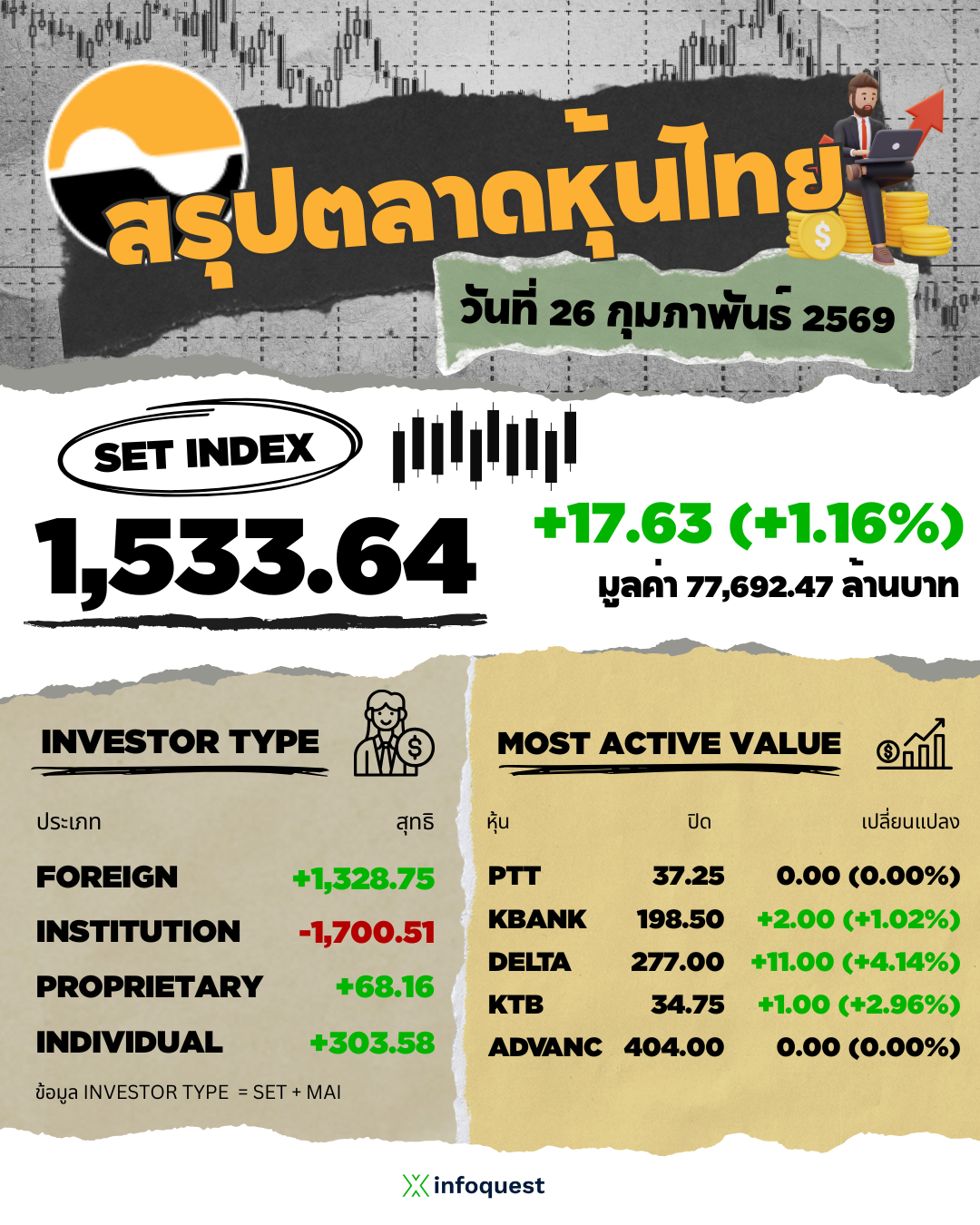

– ตลาดหุ้นไทยปิดล่าสุด (10 ก.พ.) 1,410.44 จุด เพิ่มขึ้น 9.55 จุด (+0.68%) มูลค่าซื้อขาย 72,261.36 ล้านบาท

– นักลงทุนต่างชาติซื้อสุทธิ (10 ก.พ.) 4,819.24 ล้านบาท

– ราคาน้ำมันดิบ WTI ส่งมอบเดือนมี.ค. (10 ก.พ.) ลดลง 40 เซนต์ หรือ 0.62% ปิดที่ 63.96 ดอลลาร์/บาร์เรล

– ค่าการกลั่นอ้างอิงตลาดสิงคโปร์ปิดล่าสุด (10 ก.พ.) อยู่ที่ 6.02 เหรียญ/บาร์เรล

– เงินบาทเปิด 31.18 อ่อนค่าเล็กน้อย ตลาดจับตาตัวเลขจ้างงานสหรัฐฯ-ทิศทาง Flow-ราคาทอง

– ดัชนี MSCI Global Standard ไม่มีเพิ่มหุ้นไทยเข้าใหม่ แต่ถอด บมจ.ซีพี แอ็กซ์ตร้า (CPAXT) ออก ขณะที่ดัชนี MSCI Global Small Cap เพิ่มหุ้นใหม่ 3 หลักทรัพย์ ได้แก่ CRC, IVL และ JTS ส่วนหุ้นที่ถูกถอด HANA, JMT, M และ PLANB จะมีผลบังคับใช้หลังปิดการซื้อขายในวันที่ 27 ก.พ.69

– “อนุทิน” ยังอุบสูตรตั้งรัฐบาล คิดไว้แล้ว แต่ต้องมีเสถียรภาพ อยู่ครบ 4 ปีแน่ ยังบอกตอนนี้ไม่ได้ ต้องให้ กกต. รับรอง

– นักธุรกิจ-เอกชนขานรับรัฐบาลใหม่ นำทีมโดยภูมิใจไทย มองบวกรัฐบาลมีเสถียรภาพ-อยู่ยาวครบเทอม เดินหน้านโยบาย

– ท่องเที่ยวตรุษจีนคึกคัก สายการบินเผยเส้นทางบินจีนเคบินแฟกเตอร์พุ่งชาร์เตอร์ไฟลต์มาตามคาด โมเมนตัมดี “การบิน

– ภูมิใจไทย เดินหน้ายุทธศาสตร์เศรษฐกิจเร่งด่วนภายใน 100 วัน “ทำทันที” พร้อมดันโครงการ “คนละครึ่งพลัส” อัดฉีด

– บอร์ดประกันสังคม นัดประชุมนัดสุดท้ายก่อนหมดวาระ เคาะปรับปรุงเกณฑ์ให้ผู้ประกันตนได้รับเครื่องอัดแรงดันอากาศแรง

– กทม.เปิดเวทีซาวเสียงเอกชนร่วมลงทุนรูปแบบ PPP รถไฟฟ้าส่วนต่อขยายสายสีลม ช่วงบางหว้า-ตลิ่งชัน มูลค่า 5.2

– ดัชนีคอร์รัปชันไทยปี 68 ได้ 33 คะแนน รั้ง 116 โลก คะแนนตามหลังลาวเวียดนาม ชี้แนวโน้มคะแนนลดลงตั้งแต่ปี

หุ้นเด่นวันนี้

– AAV (พาย) “ซื้อ” ราคาเป้าหมาย 1.30 บาท คาดว่าผลประกอบการงวดไตรมาส 4/68 จะออกมาดีกว่าที่เคยคาดไว้ก่อนหน้านี้ ได้รับผลดีจากจานวนผู้โดยสารที่สูงถึง 5.9 ล้านคน (+7%YoY,+24%QoQ) โดยเฉพาะเส้นทางในประเทศที่เพิ่มถึง 15%YoY, 29%QoQ หลังจาก AAV หันมาเน้นเส้นทางในประเทศเพื่อลดผลกระทบจากจำนวนนักท่องเที่ยวที่ลดลง

– WHAUP (ฟินันเซีย ไซรัส) “ซื้อ” ราคาเป้าหมาย 5.20 บาท คาดกำไรสุทธิไตรมาส 4/68 ที่ 261 ลบ.ชะลอลง -46% q-q จากรายได้ Excessive Charge และอัตรากำไรขั้นต้น SPP ลดลงเล็กน้อย รวมถึงผลจาดทุนจาก GHECO-1 แต่ยังโตแข็งแกร่ง +11%y-y จบปี 68 คาดกำไรปกติ +12%y-y ยังคงมุมมองเชิงบวกระยะกลาง-ยาวต่อ Theme Data Center Boom ในไทย ซึ่งเริ่มทยอยก่อสร้างเสร็จและเปิดกลาง-ปลายปีนี้เป็นต้นไป เป็นบวกต่อธุรกิจขายไฟฟ้า คาดกำไรปกติปี 69 +39%y-y ปัจจุบันยังเทรด PER เพียง 11 เท่า และคาด Dividend Yield ราว 6% ต่อปี

– SCGP (กสิกรไทย) ราคาพื้นฐาน 22.00 บาท มุมมองเชิงบวกจากแนวโน้มกำไรปี 69 จะฟื้น 36% yoy จาก GPM ที่ดีขึ้นหลังราคากระดาษรีไซเคิล (RCP) ลดลง ซึ่งราคาในไตรมาส 4/68 ลดลงกว่า 10% QoQ ประกอบกับ ASP คาดเริ่มฟื้นในไตรมาส 1/69 แนวโน้มสภาพตลาดคาดดีขึ้นจากการนำเข้ากระดาษบรรจุภัณฑ์จากจีนเพิ่มขึ้น และการปรับขึ้นราคา (ASP) ของผู้ผลิต ทำให้ผู้บริหารคาดว Fajar จะสามารถกลับมาสร้างกำไรสุทธิได้ภายในช่วงกลางปี 69

โดย สำนักข่าวอินโฟเควสท์ (11 ก.พ. 69)