ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ระบุว่า เศรษฐกิจไทยกำลังติดกับดักการเติบโตเชิงโครงสร้าง อัตราการขยายตัวอ่อนแรงลงต่อเนื่อง สะท้อนชัดว่า โมเดลการเติบโตแบบเดิมที่พึ่งพาปริมาณ ไม่เพียงพออีกต่อไป ประเทศไทยจำเป็นต้องเปลี่ยนผ่านสู่การเติบโตเชิงคุณภาพ ที่ขับเคลื่อนด้วยผลิตภาพและมูลค่าเพิ่มได้อย่างยั่งยืน “นวัตกรรม” คือเครื่องยนต์สำคัญที่จะทำให้เกิดการเปลี่ยนผ่านนี้ขึ้น แต่ระบบการพัฒนานวัตกรรมของไทยยังมีจุดอ่อนหลายด้านที่ต้องเร่งแก้ไข เพื่อให้ประเทศมุ่งสู่การเติบโตเชิงคุณภาพ และยกศักยภาพการเติบโตได้จริง

SCB EIC มองว่า “ระบบนวัตกรรมของไทย” ยังไม่สามารถแปลงงานวิจัยไปสู่การใช้ประโยชน์เชิงพาณิชย์ได้จริง สะท้อนผ่าน

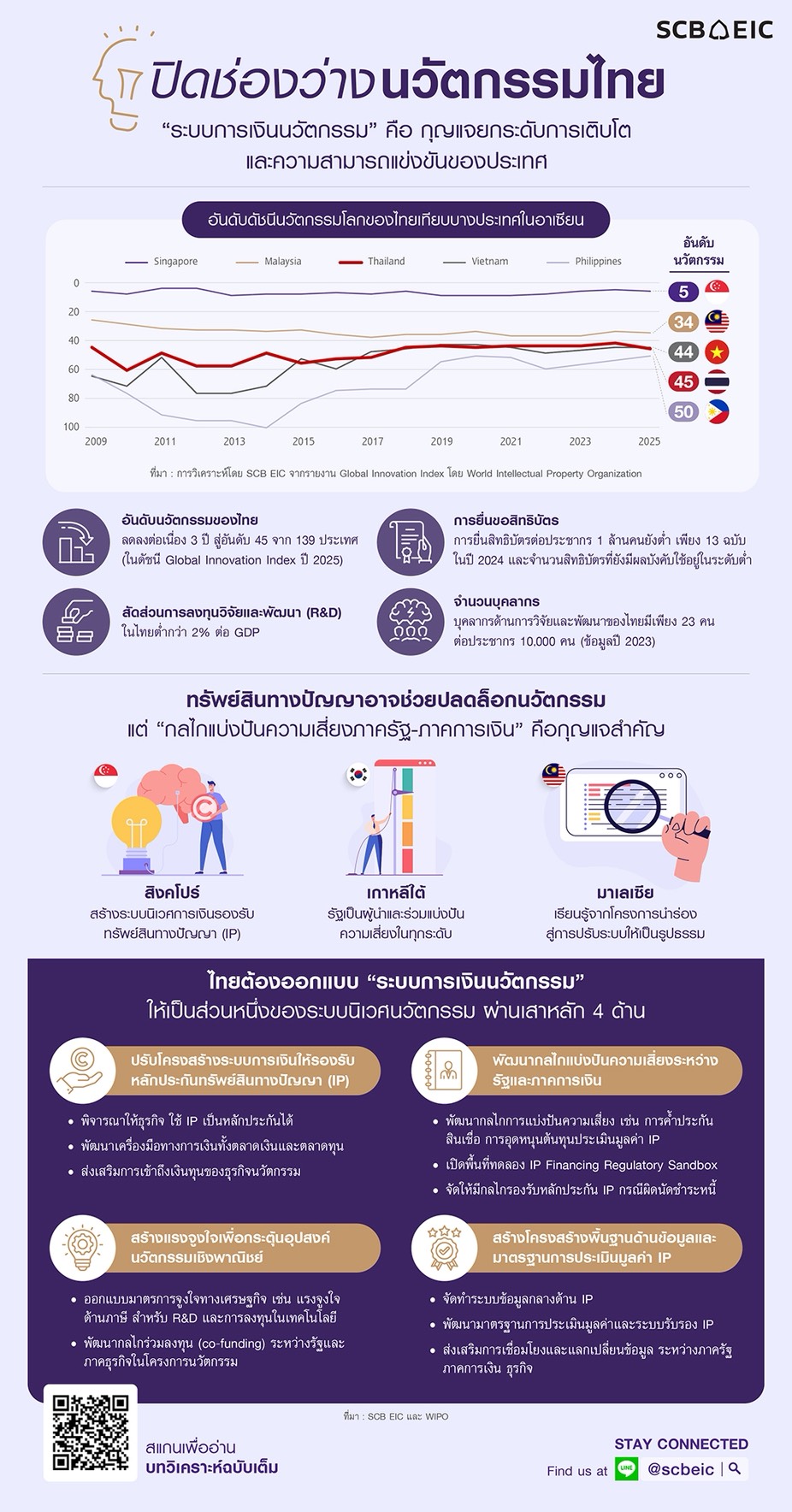

- อันดับนวัตกรรมของไทยในดัชนี Global Innovation Index ที่ลดลงต่อเนื่อง 3 ปี สู่อันดับ 45 จาก 139 ประเทศปี 2025 เป็นการส่งสัญญาณที่ชัดเจนว่า ไทยกำลังสูญเสียความสามารถด้านนวัตกรรม เทียบกับคู่แข่งในภูมิภาค

- สัดส่วนการลงทุนวิจัยและพัฒนา (R&D) ในไทยยังต่ำกว่า 2% ต่อ GDP ซึ่งเป็นเป้าหมายระยะกลางของประเทศ

- จำนวนบุคลากรด้านการวิจัยและพัฒนาของไทยเริ่มส่งสัญญาณชะลอตัวลง โดยลดลงเหลือเพียง 23 คนต่อประชากร 10,000 คน (ข้อมูลปี 66) สะท้อนปัจจัยพื้นฐานในการสร้างนวัตกรรมใหม่ที่อ่อนแอลงต่อเนื่อง

- จำนวนการยื่นขอสิทธิบัตรต่อประชากร 1 ล้านคนที่อยู่ในระดับต่ำเพียง 13 ฉบับ (ข้อมูลปี 67) และจำนวนสิทธิบัตรที่ยังมีผลบังคับใช้ในปัจจุบันอยู่ในระดับต่ำ

โดยข้อมูลเหล่านี้สะท้อนว่า ปัญหานวัตกรรมไทยไม่ใช่การขาดความพยายาม แต่คือ “ระบบนวัตกรรมของไทย” ที่ยังไม่เอื้อต่อการแปลงศักยภาพในการวิจัยและพัฒนาให้เป็นมูลค่าเศรษฐกิจจริง

ขณะเดียวกัน ระบบการเงินยังไม่รองรับนวัตกรรม “กลไกแบ่งปันความเสี่ยงภาครัฐ-ภาคการเงิน” คือกุญแจสำคัญ ทั้งนี้ ธุรกิจที่พัฒนานวัตกรรมใหม่โดยเฉพาะธุรกิจเทคโนโลยีและสตาร์ตอัป มีศักยภาพเติบโตสูง แต่มักจะเข้าถึงแหล่งเงินทุนได้ยาก เนื่องจากขาดหลักประกันเงินกู้ที่มีลักษณะเป็นสินทรัพย์ที่จับต้องได้

ปัจจุบัน การจัดสรรเงินทุนให้ธุรกิจนวัตกรรมไทยยังมีช่องว่างเชิงโครงสร้าง จากทั้งฝั่งอุปทานและอุปสงค์ ฝั่งอุปทานเงินทุน สถาบันการเงินยังขาดมาตรฐานสากลในการประเมินมูลค่าทรัพย์สินทางปัญญา (Intellectual Property : IP) และยังคงยึดหลักประกันทางกายภาพเป็นหลัก ส่งผลให้การประเมินความเสี่ยงไม่สอดคล้องกับโมเดลธุรกิจนวัตกรรมที่มีความไม่แน่นอนสูงด้านกระแสรายได้และเทคโนโลยี

ส่วนฝั่งอุปสงค์เงินทุน ธุรกิจไทยที่พร้อมลงทุนในนวัตกรรมใหม่ และสามารถต่อยอดเชิงพาณิชย์ได้ยังมีไม่มาก สะท้อนโครงสร้างเศรษฐกิจที่ยังไม่เอื้อต่อการสร้างและขยายธุรกิจฐานนวัตกรรม ช่องว่างดังกล่าวนี้สะท้อนชัดผ่านการใช้ทรัพย์สินทางปัญญาเป็นหลักประกันในไทย ซึ่ง ณ มิ.ย. 68 มีสัดส่วนเพียง 0.07% ของสินทรัพย์ค้ำประกันทั้งหมด

ทั้งนี้ บทเรียนจากหลายประเทศชี้ชัดว่า “กลไกแบ่งปันความเสี่ยงระหว่างภาครัฐและภาคการเงิน” เป็นกุญแจสำคัญในการปลดล็อกเงินทุนสู่ธุรกิจนวัตกรรม โดยเฉพาะการแก้ปัญหาในฝั่งอุปทานเงินทุน เช่น สิงคโปร์ เกาหลีใต้ และมาเลเซีย ใช้กลไกค้ำประกันความเสี่ยงร่วมกัน โดยรัฐช่วยค้ำประกันความเสี่ยงราว 50-90% ของยอดคงเหลือหลังลูกหนี้ผิดนัดชำระหนี้ ช่วยลดภาระความเสี่ยงของสถาบันการเงิน ควบคู่กับการกำหนดมาตรฐานประเมินมูลค่า IP ที่เป็นสากลน่าเชื่อถือ และการจัดตั้งกองทุนร่วมลงทุนภาครัฐและภาคธุรกิจ ซึ่งจะมีบทบาทสำคัญในการกระตุ้นฝั่งอุปสงค์เงินทุน สร้างแรงจูงใจให้ธุรกิจกล้าลงทุนพัฒนานวัตกรรมเชิงพาณิชย์มากขึ้น กลไกแบ่งปันความเสี่ยงจะทำหน้าที่เป็นสะพานเชื่อมอุปทานเงินทุนกับอุปสงค์นวัตกรรม ให้สามารถเกิดขึ้นพร้อมกันได้

ในโลกข้างหน้า เศรษฐกิจจะถูกขับเคลื่อนด้วย “สินทรัพย์ไม่มีตัวตน” มากขึ้น ประเทศที่ออกแบบ “ระบบการเงินนวัตกรรม” ให้เงินทุนและนวัตกรรมเดินหน้าไปพร้อมกันได้ จะเป็นประเทศที่สามารถยกระดับศักยภาพการเติบโตและความสามารถในการแข่งขันด้วยนวัตกรรมได้อย่างยั่งยืน

ดังนั้น ไทยต้องออกแบบ “ระบบการเงินนวัตกรรม” ให้เป็นส่วนหนึ่งของการสร้างระบบนิเวศนวัตกรรมการผลักดันให้ทรัพย์สินทางปัญญาและนวัตกรรมสามารถขับเคลื่อนเศรษฐกิจไทยได้จริง จำเป็นต้องออกแบบและปรับกลไกระบบการเงินให้รองรับเศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรมใหม่ ซึ่งไม่ใช่แค่การจัดสรรเงินทุนเพิ่มเติม แต่คือการทำให้ระบบการเงิน “กล้าให้เงินทุน” และภาคธุรกิจ “กล้าลงทุน” ในจังหวะเดียวกัน

SCB EIC มองว่า การออกแบบระบบการเงินนวัตกรรมของไทยต้องดำเนินไปอย่างเป็นระบบ ครอบคลุมทั้งฝั่งอุปทานและอุปสงค์เงินทุน ผ่านเสาหลักสำคัญ 4 ด้าน ที่ต้องขับเคลื่อนไปพร้อมกัน ได้แก่

1. การปรับระบบการเงินให้รองรับ IP เป็นหลักประกัน และลดการยึดติดหลักประกันทางกายภาพแบบเดิม : ระบบการเงินจำเป็นต้องเปลี่ยนแนวคิดจากปัจจุบัน จากการพิจารณาสินเชื่อโดยอาศัยมูลค่าทรัพย์สินที่จับต้องได้ ไปสู่การประเมินศักยภาพที่แท้จริงของธุรกิจนวัตกรรม ทั้งในด้านเทคโนโลยี โมเดลธุรกิจ ความสามารถในการแข่งขัน และศักยภาพการเติบโตในอนาคต การเปิดทางให้ทรัพย์สินทางปัญญาและสินทรัพย์ไม่มีตัวตนสามารถมีบทบาทในการเข้าถึงแหล่งทุน จะช่วยลดข้อจำกัดสำคัญของธุรกิจนวัตกรรมในช่วงเริ่มต้นและช่วงขยายผลเชิงพาณิชย์ ควบคู่กับการพัฒนาเครื่องมือทางการเงินและผู้เล่นที่หลากหลาย ตั้งแต่เงินทุนในรูปแบบทุนไปจนถึงสินเชื่อเชิงพาณิชย์ เพื่อให้สอดคล้องกับวงจรการพัฒนานวัตกรรมในแต่ละระยะ

เสาหลักที่ 1 นี้ สามารถเริ่มต้นได้ผ่านความร่วมมือของกรมทรัพย์สินทางปัญญา สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.) และ WIPO ร่วมกันพัฒนาแนวทางและมาตรฐานการประเมินมูลค่า IP ที่ใช้ได้จริงในบริบทของนวัตกรรมไทย ขณะที่สถาบันการเงินสามารถเริ่มทดลองนำกรอบการพิจารณาสินเชื่อดังกล่าวนี้ไปใช้กับธุรกิจนวัตกรรมบางกลุ่มที่มีศักยภาพเชิงพาณิชย์ชัดเจน

2. การพัฒนากลไกแบ่งปันความเสี่ยงร่วมกันระหว่าง ภาครัฐกับภาคการเงินอย่างเป็นระบบ : เนื่องจากความเสี่ยงสูงเป็นอุปสรรคสำคัญที่ทำให้สถาบันการเงินยังไม่กล้าปล่อยสินเชื่อให้กับธุรกิจนวัตกรรม (IP Financing) ภาครัฐจึงควรมีบทบาทในการร่วมรับความเสี่ยงผ่านกลไกต่าง ๆ เช่น การค้ำประกันสินเชื่อ การสนับสนุนต้นทุนการประเมินมูลค่าทรัพย์สินทางปัญญา หรือการเปิดพื้นที่ทดลองการปล่อยสินเชื่อโดยใช้ IP เป็นหลักประกันภายใต้ Regulatory Sandbox

นอกจากนี้ การสนับสนุน IP Financing ควรถูกออกแบบให้ครบวงจร ตั้งแต่การประเมินมูลค่า IP ตามมาตรฐานที่เชื่อถือได้ การพิจารณาสินเชื่อบนข้อมูลที่สะท้อนศักยภาพธุรกิจจริง ไปจนถึงการมีกลไกรองรับกรณีผิดนัดชำระหนี้ เช่น หน่วยงานหรือกองทุนที่สามารถรับโอนและบริหารจัดการทรัพย์สินทางปัญญาได้อย่างมีประสิทธิภาพ เพื่อสร้างความเชื่อมั่นให้สถาบันการเงินในการปล่อยสินเชื่อเพื่อนวัตกรรมภายใต้กรอบการบริหารความเสี่ยงที่เหมาะสม

สำหรับเสาหลักที่ 2 กระทรวงการคลังจะมีบทบาทสำคัญในการออกแบบกลไกค้ำประกันร่วมรับความเสี่ยงสำหรับสินเชื่อนวัตกรรมที่เหมาะสมกับวงจรความเสี่ยง ขณะที่ธนาคารแห่งประเทศไทยจะมีบทบาทสำคัญผ่านการสร้างภูมิทัศน์ภาคการเงิน (Financial Landscape) ควบคู่กับการวางกรอบกำกับดูแลความเสี่ยงที่เอื้อต่อการทดลองปล่อยสินเชื่อเพื่อนวัตกรรม สนับสนุนให้ภาคการเงินมีพื้นที่เรียนรู้และพัฒนาแนวทางการประเมินและบริหารความเสี่ยงที่เชื่อมโยงกับระบบนิเวศนวัตกรรม

3. การพัฒนาระบบฐานข้อมูลกลางและมาตรฐานการประเมินมูลค่าทรัพย์สินทางปัญญาที่ใช้งานได้จริง : การลดความไม่แน่นอนของข้อมูลเป็นปัจจัยสำคัญในการทำให้เงินทุนไหลเข้าสู่ธุรกิจนวัตกรรมอย่างยั่งยืน SCB EIC เห็นว่าควรพิจารณาจัดตั้งหน่วยงานหรือแพลตฟอร์มกลางในลักษณะ Center of Excellence ด้าน Innovation Financing เพื่อทำหน้าที่รวบรวม เชื่อมโยง และวิเคราะห์ข้อมูลที่เกี่ยวข้องกับธุรกิจนวัตกรรมอย่างเป็นระบบ ควบคู่กับการพัฒนามาตรฐานการประเมินมูลค่า IP และกลไกรับรองผู้ประเมิน เพื่อยกระดับความน่าเชื่อถือของข้อมูล การเชื่อมโยงและแลกเปลี่ยนข้อมูลระหว่างภาครัฐ ภาคการเงิน และภาคเอกชนในรูปแบบที่เหมาะสม จะช่วยลดต้นทุนการประเมินความเสี่ยง สร้างความมั่นใจให้ผู้ให้ทุน และเอื้อให้การตัดสินใจสนับสนุนธุรกิจนวัตกรรมมีประสิทธิภาพมากขึ้นในระยะยาว

เสาหลักที่ 3 นี้จำเป็นต้องอาศัยกรมทรัพย์สินทางปัญญา สกสว. กระทรวงการคลัง ธนาคารแห่งประเทศไทย และสมาคมธนาคารไทยร่วมวางระบบฐานข้อมูลกลางด้านมูลค่าหลักประกัน IP และการใช้ประโยชน์นวัตกรรมเชิงพาณิชย์ เพื่อให้ธนาคารพาณิชย์หรือสถาบันการเงินและภาคธุรกิจ สามารถใช้เป็นฐานอ้างอิงร่วมกัน ทดลองใช้ และพัฒนาต่อยอดไปสู่มาตรฐานกลางที่ใช้งานได้จริง

4. การสร้างแรงจูงใจด้านอุปสงค์ เพื่อกระตุ้นให้เกิดการลงทุนพัฒนานวัตกรรม ที่สามารถต่อยอดสู่โอกาสทางธุรกิจได้จริง : เนื่องจากมูลค่าของทรัพย์สินทางปัญญาจะเกิดขึ้นได้ก็ต่อเมื่อถูกนำไปใช้เชิงพาณิชย์ หากภาคธุรกิจยังไม่เห็นโอกาสในการสร้างรายได้จากนวัตกรรม การพัฒนาทรัพย์สินทางปัญญาก็จะไม่สามารถขยายผลสู่ระบบเศรษฐกิจได้อย่างแท้จริง

โดยในเสาหลักที่ 4 นี้ ภาครัฐจำเป็นต้องออกแบบแรงจูงใจเพื่อสร้างอุปสงค์ด้านนวัตกรรมอย่างเป็นระบบ เช่น การให้สิทธิประโยชน์ทางภาษีแก่บริษัทที่มีแผนลงทุนในเทคโนโลยีหรือการวิจัยและพัฒนา ควบคู่กับการจัดตั้งกลไก Co-funding ที่ภาครัฐร่วมลงทุนกับภาคธุรกิจในโครงการนวัตกรรม โดยอาจเริ่มจากบริษัทขนาดใหญ่ที่มีศักยภาพในการขยายผล ก่อนขยายไปสู่ SMEs แนวทางดังกล่าวจะช่วยสร้างกระแสรายได้ที่ชัดเจนให้กับทรัพย์สินทางปัญญา ทำให้ภาคธุรกิจเห็นประโยชน์เชิงเศรษฐกิจอย่างเป็นรูปธรรม และเพิ่มความเชื่อมั่นในการลงทุนด้านนวัตกรรมในระยะยาว

อย่างไรก็ดี ทั้ง 4 เสาหลักนี้ต้องขับเคลื่อนผ่าน Stakeholders หลักที่เกี่ยวข้องไปพร้อมกัน เช่น กระทรวงการคลัง, กรมทรัพย์สินทางปัญญา, สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.), ธนาคารแห่งประเทศไทย และสมาคมธนาคารไทย โดยร่วมมือกับองค์กรสากล World Intellectual Property Organization (WIPO) ที่เชี่ยวชาญเฉพาะด้านนี้ จึงจะทำให้ระบบการเงินไทยทำหน้าที่เป็น “ตัวเชื่อม” ระหว่างเงินทุน นวัตกรรม และการยกระดับศักยภาพการเติบโตของเศรษฐกิจไทยในระยะยาวได้สำเร็จ

ท้ายที่สุด การพัฒนา “ระบบการเงินนวัตกรรม” เป็นการปรับโครงสร้างเชิงระบบที่ต้องอาศัยความร่วมมือทุกภาคส่วน ภาครัฐในฐานะผู้ออกแบบระบบและร่วมแบ่งปันความเสี่ยง ภาคการเงินในฐานะผู้พัฒนาเครื่องมือและกรอบประเมินความเสี่ยงรูปแบบใหม่ และภาคธุรกิจในฐานะผู้สร้างอุปสงค์และขับเคลื่อนนวัตกรรมสู่ตลาดจริง แม้ในช่วงปีที่ผ่านมา จะเริ่มมีความพยายามเชื่อมโยงการใช้ทรัพย์สินทางปัญญาเข้ากับการเข้าถึงแหล่งเงินทุนมากขึ้น แต่ความพยายามดังกล่าวยังจำเป็นต้องถูกยกระดับให้เชื่อมโยงกันเป็น “ระบบนิเวศนวัตกรรม” อย่างแท้จริง

ดังนั้น หากไทยไม่เร่งปฏิรูประบบการเงินให้รองรับนวัตกรรมในช่วง 3-5 ปีข้างหน้า ช่องว่างด้านผลิตภาพและความสามารถในการแข่งขันกับประเทศในภูมิภาคจะยิ่งขยาย และอาจกลายเป็นข้อจำกัดเชิงโครงสร้างของเศรษฐกิจไทยในระยะยาว

ในทางกลับกัน หากไทยสามารถขับเคลื่อนการเปลี่ยนผ่านนี้ได้อย่างต่อเนื่อง และเชื่อมองค์ความรู้ งานวิจัย ทรัพย์สินทางปัญญา และแหล่งเงินทุนเข้าด้วยกันตั้งแต่ต้นทางถึงปลายทาง ระบบการเงินเพื่อสนับสนุนนวัตกรรมจะไม่ใช่เพียงแนวคิดเชิงนโยบาย แต่จะกลายเป็นเครื่องยนต์ใหม่ของการเติบโตเชิงคุณภาพ ช่วยเพิ่มผลิตภาพและยกระดับความสามารถในการแข่งขันของประเทศ อย่างไรก็ดี ในโลกเศรษฐกิจที่ขับเคลื่อนด้วยสินทรัพย์ไม่มีตัวตน

“การปรับตัวที่ล่าช้าอาจทำให้ไทยไม่เพียงพลาดโอกาส แต่เสี่ยงที่จะตามไม่ทันการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลกในระยะยาว” บทวิเคราะห์ ระบุ

โดย สำนักข่าวอินโฟเควสท์ (10 เม.ย. 69)