โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.ธนาคารทหารไทยธนชาต [TTB] จากทิศทางของสินเชื่อในไตรมาสสุดท้ายของปีที่คาดว่าจะฟื้นตัวขึ้น รับแรงหนุนจากงาน Motor Expo ที่คาดว่าจะมีผลต่อการซื้อรถยนต์ในช่วงปลายปีคึกคัก และหนุนต่อสินเชื่อเช่าซื้อรถยนต์ แต่ TTB ยังคงระมัดระวังการปล่อยสินเชื่อ เพื่อรักษาคุณภาพของพอร์ต ทำให้มีลูกหนี้ที่ดี และสามารถต่อยอดนำเสนอผลิภัณฑ์ทางการเงินอื่นๆที่ให้ผลตอบแทนสูง หรือสร้างรายได้ค่าธรรมเนียมได้เสริมเข้ามา อีกทั้งราคาหุ้นยังมีอัพไซด์ และให้ผลตอบแทนจากเงินปันผลที่สูง

ราคาหุ้น TTB ช่วงบ่ายเคลื่อนไหวที่ 1.83 บาท ราคาไม่เปลี่ยนแปลง

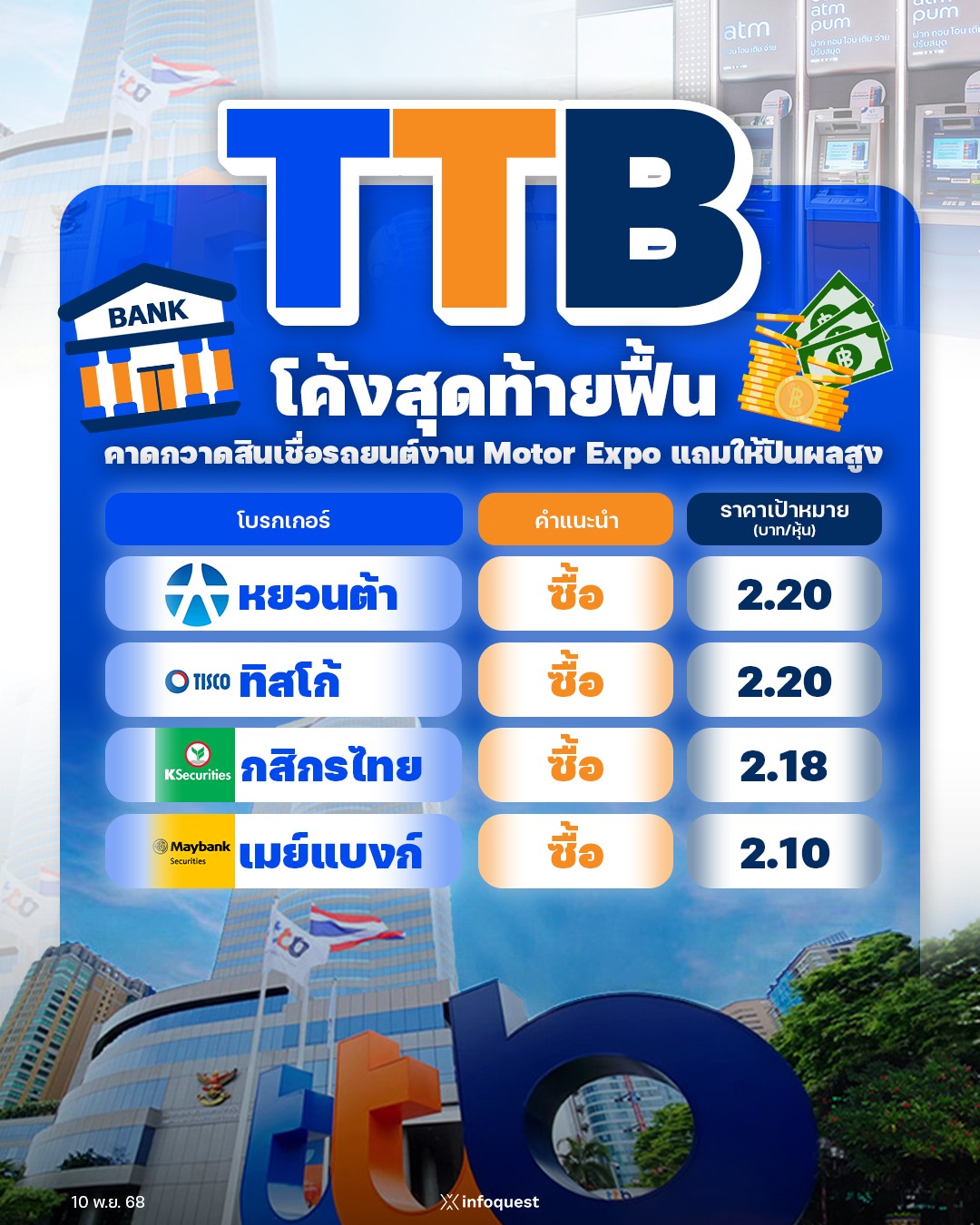

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 2.20 |

| ทิสโก้ | ซื้อ | 2.20 |

| กสิกรไทย | ซื้อ | 2.18 |

| เมย์แบงก์ | ซื้อ | 2.10 |

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย ประเมินในช่วงไตรมาสสุดท้ายของปีในด้านของสินเชื่อ TTB คาดว่าอาจจะมีการฟื้นตัวขึ้นจากสินเชื่อเช่าซื้อรถยนต์ที่หนุน ซึ่งมาจากงาน Motor Expo ในช่วงปลายเดือนพ.ย.-ต้นเดือนธ.ค.นี้ ที่มีผลต่อการซื้อรถยนต์ในประเทศที่กลับมาคึกคักมากขึ้นในช่วงปลายปี และเป็นปัจจัยที่ส่งผลต่อสินเชื่อของ TTB แต่อย่างไรก็ตาม TTB ยังคงมีการระมัดระวังในการปล่อยสินเชื่ออยู่ ทำให้แม้ว่าการซื้อรถยนต์จะคึกคัก แต่การปล่อยสินเชื่อให้นั้นอาจจะมีลูกค้าบางส่วนที่ถูกปฏิเสธสินเชื่อได้เช่นกัน

นอกจากนี้ยังมองว่า TTB ยังมีการขยายพอร์ตที่ให้ผลตอบแทนสูงจากสินเชื่อในกลุ่มลูกค้ารายย่อย โดยเฉพาะสินเชื่อ Top up ที่ให้กับลูกค้าที่มีศักยภาพ ทำให้ TTB สามารถนำเสนอผลิตภัณฑ์ทางการเงินต่อยอดได้มากขึ้น และในแง่ของการลงทุนหุ้น TTB ก็เป็นหุ้น Defensive ในกลุ่มแบงก์ที่ค่อนข้างดีในแง่ของผผลตอบแทนเงินปันผลที่สูงกว่า 7% และยังมีอัพไซด์จากราคาเป้าหมายที่ให้ไว้ที่ 2.18 บาท/หุ้น และยังคงให้คำแนะนำ “ซื้อ”

นักวิเคราะห์บล.เมย์แบงก์ (ประเทศไทย) คาดว่า TTB มีโอกาสที่สินเชื่อจะฟื้นตัวขึ้นในช่วงไตรมาสสุดท้ายของปีนี้ จากอานิสงส์ของการจัดงาน Motor Expo ที่จัดในช่วงปลายเดือนพ.ย.ถึงช่วงต้นเดือนธ.ค.นี้ ซึ่งเป็นปัจจัยที่เข้ามาหนุนต่อการสินเชื่อเช่าซื้อรถยนต์ ซึ่ง TTB มีฐานลูกค้าสินเชื่อเช่าซื้อรถยนต์อยู่ในสัดส่วนที่มาก แต่อย่างไรก็ตาม TTB ยังคงระมัดระวังการปล่อยสินเชื่อ ทำให้ภาพของสินเชื่อแม้ว่าจะฟื้นตัวขึ้นในไตรมาสสุดท้าย แต่ก็อาจจะฟื้นตัวได้เล็กน้อย

อย่างไรก็ตามการที่ TTB ยังคงระมัดระวังการปล่อยสินเชื่อก็เป็นผลให้แนวโน้มของ NPL ทรงตัวหรือลดลง และคุณภาพของพอร์ตก็ดีขึ้น พร้อมกับการที่มีโอกาสในการส่งผ่านผลิตภัณฑ์ทางการเงินอื่นๆให้กับลูกค้าเสริม ซึ่งสามารถสร้างผลตอบแทนที่สูง หรือมีรายได้จากค่าธรรมเนียมเข้ามาเสริมให้กับ TTB มากขึ้น และในแง่ของราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายที่ 2.10 บาท/หุ้น โดยยังคงให้คำแนะนำ “ซื้อ” อีกทั้งยังเป็นหุ้นที่ให้ผลตอบแทนเงินปันผลที่สูงราว 7%

บทวิเคราะห์บล.หยวนต้า (ประเทศไทย) ระบุ TTB อาจมีแรงกดดันจากทิศทางดอกเบี้ยที่มีโอกาสปรับตัวลงน้อยกว่าธนาคารอื่นๆ จากสินเชื่อรถยนต์ที่คาดว่าในช่วงปลายปีนี้ และต่อเนื่องไปในต้นปี 69 ที่คาดว่าจะเป็นปัจจัยหนุนเข้ามา จากความต้องการสินเชื่อเช่าซื้อรถยนต์ในช่วงงาน Motor Expo ในช่วงปลายเดือนพ.ย.-ต้นเดือนธ.ค.นี้ ซึ่งคาดว่าจะเป็นแรงส่งต่อภาพรวมสินเชื่อของ TTB ให้ฟื้นกลับมา รวมทั้งยังมีสินเชื่อประเภทในกลุ่ม Top up ที่เป็นตัวเลือกทางการเงินเสริมให้กับลูกค้าที่ใช้บริการสินเชื่อหลักอยู่

แม้ว่า TTB ยังมีการดำเนินธุรกิจอย่างระมัดระวัง แต่ก็ถือว่ามีคุณภาพสินเทรัพย์ที่แข็งแรง โดยเฉพาะในส่วนของสินเชื่อที่มีหลักประกันที่ยังถือว่าเป็นสินเชื่อที่มีคุณภาพ และสร้างผลตอบแทนให้กับ TTB ต่อเนื่อง ส่วนประเด็นการตั้งสำรองฯเพิ่มขึ้นในช่วงไตรมาสสุดท้ายคาดว่าจะไม่มีแล้ว เพราะได้ตั้งสำรองฯส่วนเกินไปมากแล้วในช่วงไตรมาสที่ผ่านมา และราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมาย 2.20 และยังคงให้คำแนะนำ “ซื้อ”

โดย สำนักข่าวอินโฟเควสท์ (10 พ.ย. 68)