กลุ่มงานโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา (BAY) ประเมินทิศทางค่าเงินบาทในสัปดาห์นี้ มีแนวโน้มเคลื่อนไหวในกรอบ 32.00-32.70 บาท/ดอลลาร์ เทียบกับสัปดาห์ที่ผ่านมา เงินบาทปิดอ่อนค่าที่ 32.44 บาท/ดอลลาร์ หลังซื้อขายในกรอบ 31.99-32.51 บาท/ดอลลาร์ โดยเงินบาทแตะระดับอ่อนค่าสุดในรอบ 2 สัปดาห์ เงินดอลลาร์แข็งค่าเมื่อเทียบกับสกุลเงินสำคัญส่วนใหญ่ ท่ามกลางอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ปรับสูงขึ้นตามราคาพลังงาน ขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงครอบงำบรรยากาศการลงทุน

โดยประธานาธิบดีสหรัฐฯ นายโดนัลด์ ทรัมป์ ขยายเวลาหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน แต่ระบุว่า เขาไม่เร่งรีบที่จะยุติสงครามและได้สั่งโจมตีเรือของอิหร่านที่กำลังวางทุ่นระเบิดในช่องแคบฮอร์มุซ ขณะเดียวกัน รายงานที่ว่าอิหร่านกำลังเพิ่มการวางทุ่นระเบิด ได้ยกระดับความเสี่ยงในตลาดอีกทางหนึ่ง โดยแม้ว่าการหยุดยิงระหว่างอิสราเอลและเลบานอน จะถูกขยายออกไปอีก 3 สัปดาห์ แต่อิหร่านดูเหมือนจะยังปฏิเสธการเจรจาสันติภาพเพิ่มเติมกับสหรัฐฯ ในระยะนี้ ทำให้ราคาน้ำมันอยู่ในระดับสูง

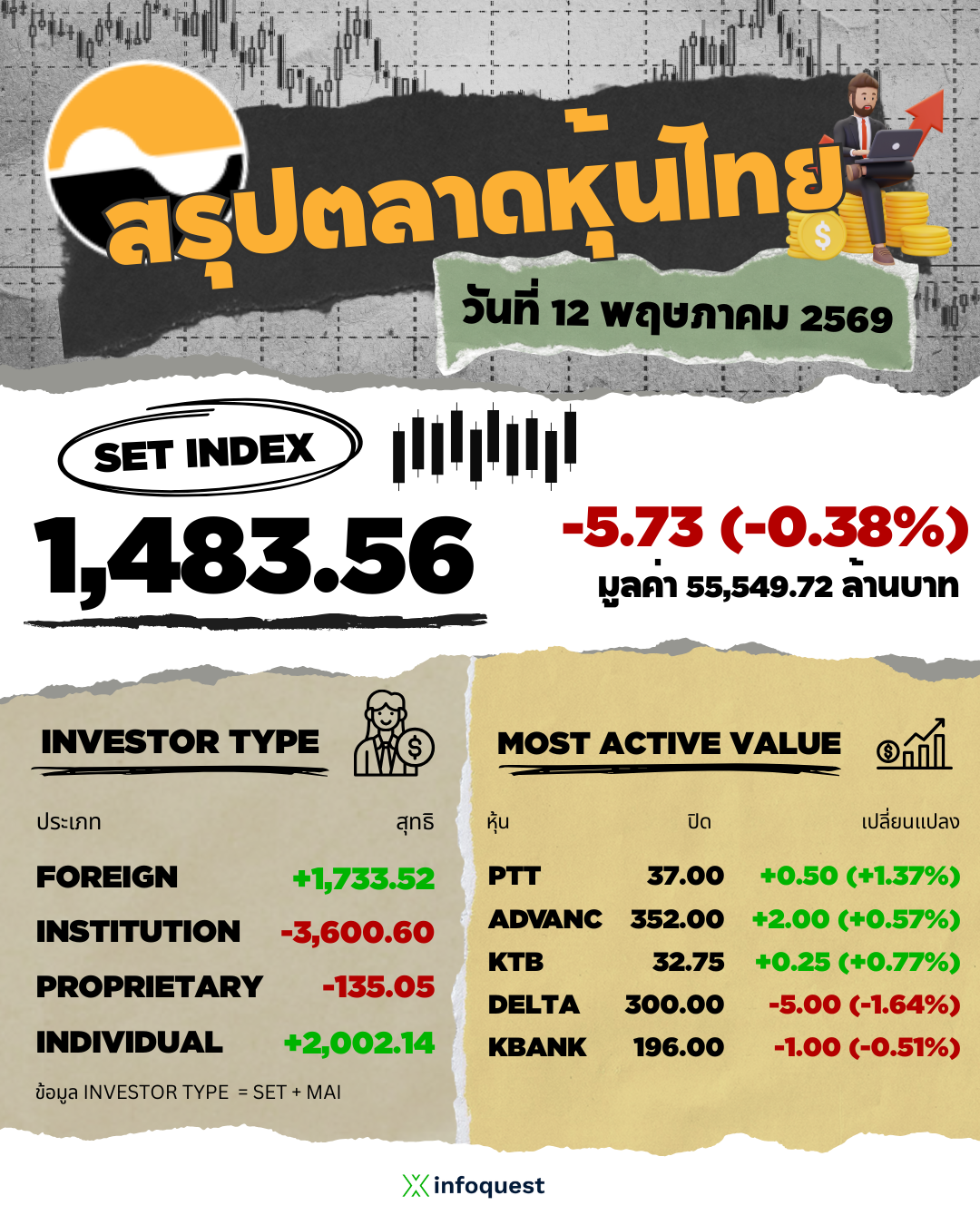

ทั้งนี้ นักลงทุนต่างชาติขายหุ้นไทย 7,159 ล้านบาท แต่ซื้อพันธบัตรสุทธิ 4,257 ล้านบาท

สำหรับภาพรวมของตลาดในสัปดาห์นี้ BAY คาดว่า ธนาคารกลางรายใหญ่ 4 แห่ง จะคงดอกเบี้ยนโยบายไว้ตามเดิม อย่างไรก็ตาม ความเสี่ยงด้านเงินเฟ้อที่สูงขึ้น จะทดสอบความอดทนของผู้ดำเนินนโยบายการเงิน นำโดยธนาคารกลางญี่ปุ่น (BOJ) ธนาคารกลางสหรัฐฯ (เฟด) ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BoE) ขณะที่ตลาดคาดว่า ภาพดังกล่าวอาจเปลี่ยนไปในการประชุมรอบถัดไปในเดือนมิ.ย.

อย่างไรก็ดี ในกรณีของญี่ปุ่น อัตราดอกเบี้ยที่แท้จริงยังคงติดลบอย่างมีนัยสำคัญ เพิ่มความเสี่ยงที่ว่าโทนการสื่อสารของ BOJ อาจกระตุ้นแรงขายเงินเยนรอบใหม่ ซึ่งอาจส่งผลให้กระทรวงการคลังญี่ปุ่น ต้องเข้าแทรกแซงเพื่อพยุงค่าเงินในที่สุด

ส่วนปัจจัยในประเทศ BAY คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะตรึงดอกเบี้ยไว้ที่ระดับ 1.00% ในวันที่ 29 เม.ย. 69 แม้แรงกดดันจากเงินเฟ้อด้านต้นทุนเป็นขาขึ้น แต่การประคองเศรษฐกิจยังจำเป็น ขณะที่ความตึงเครียดในตะวันออกกลาง กระทบภาคการผลิต การท่องเที่ยว และกำลังซื้อของครัวเรือน

ทางด้าน Moody’s ปรับแนวโน้มอันดับความน่าเชื่อถือของไทย ขึ้นเป็นมีเสถียรภาพ (Stable) จากเชิงลบ (Negative) และคงอันดับเครดิตประเทศที่ Baa1 โดยอ้างถึงความเสี่ยงจากภาษีการค้าลดลง และการลงทุนเริ่มฟื้นตัว อย่างไรก็ตาม ราคาพลังงานที่สูงขึ้น ภาระหนี้สาธารณะที่เพิ่มขึ้น และข้อจำกัดเชิงโครงสร้า งยังเป็นปัจจัยกดดันแนวโน้มในระยะกลาง

โดย สำนักข่าวอินโฟเควสท์ (27 เม.ย. 69)