ศูนย์วิจัย Krungthai COMPASS ประเมินว่า สงครามตะวันออกกลาง สร้างแรงกดดันด้าน Cost-Push จากราคาปุ๋ยและราคาน้ำมันที่เพิ่มสูงขึ้น กระทบต้นทุนการผลิตของอุตสาหกรรมอาหารไทยอย่างหลีกเลี่ยงไม่ได้ โดย 4 สินค้าอาหารที่ได้รับผลกระทบสูง ได้แก่ ขนมปัง/ขนมอบ ขนมขบเคี้ยว บะหมี่กึ่งสำเร็จรูป และน้ำมันถั่วเหลือง

Krungthai COMPASS ระบุว่า สงครามตะวันออกกลาง และการปิดช่องแคบฮอร์มุซในช่วงปลายเดือนก.พ. 69 ได้เริ่มยกระดับความเสี่ยงต่อห่วงโซ่อาหารโลกจาก “Energy Shock” ไปสู่ “Food Cost Shock” เนื่องจากอ่าวเปอร์เซีย เป็นแหล่งส่งออกสำคัญของปุ๋ยเคมี น้ำมัน และก๊าซธรรมชาติ หากความไม่สงบยืดเยื้อ ย่อมจะผลักดันให้ปัจจัยการผลิตทางการเกษตรสำคัญอย่างปุ๋ยเคมีปรับตัวสูงขึ้น ส่งผลให้ต้นทุนเพาะปลูกและราคาธัญพืชโลก เช่น ถั่วเหลือง ข้าวโพด และข้าวสาลีเพิ่มขึ้นตาม นอกจากนี้ ต้นทุนพลังงานและค่าขนส่งที่เพิ่มขึ้นตามราคาน้ำมัน ยิ่งสร้างแรงกดดันเป็นลูกโซ่ไปยังอุตสาหกรรมอาหารกลางน้ำ และปลายน้ำอย่างหลีกเลี่ยงไม่ได้

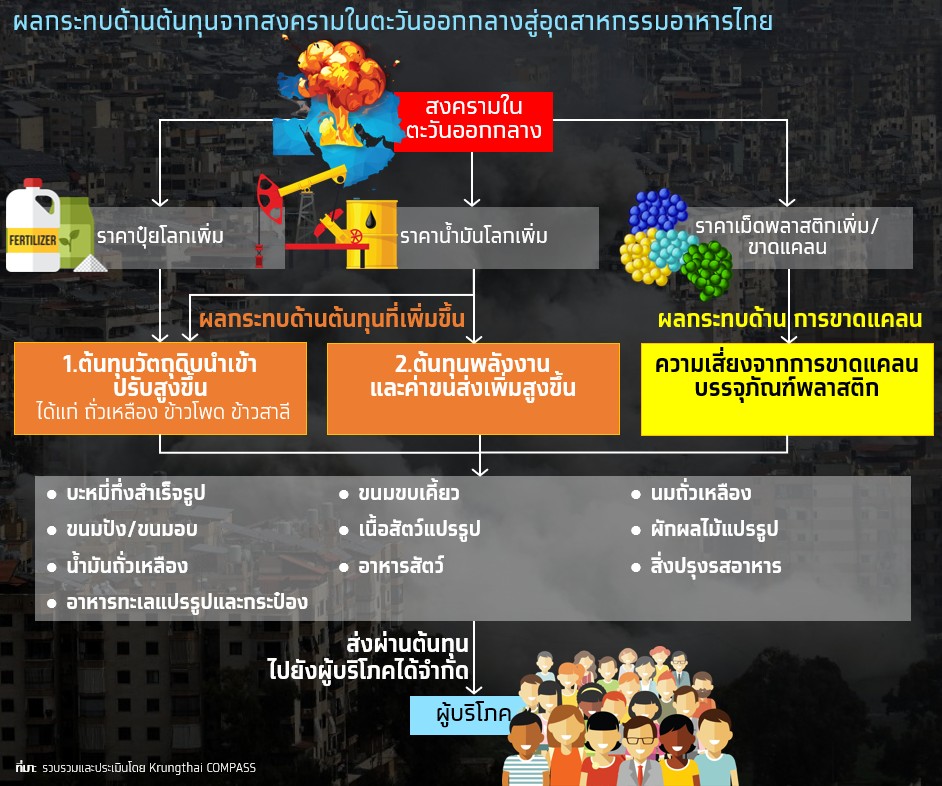

*สงครามสร้าง Cost-Push ต่อธุรกิจอาหารไทย ผ่านราคาปุ๋ยและราคาน้ำมันที่เพิ่มสูงขึ้น

วิกฤตตะวันออกกลาง มีลักษณะเป็น “Slow-Burning Food Crisis” มากกว่า Food Supply Shock แบบฉับพลัน เนื่องจากวิกฤตครั้งนี้จะค่อย ๆ ก่อตัวและรุนแรงขึ้นอย่างต่อเนื่องในระยะยาว ผ่านการปรับตัวสูงขึ้นของต้นทุนพลังงาน และปุ๋ยเคมี สะท้อนจากราคาถั่วเหลือง ข้าวโพด และข้าวสาลีเฉลี่ยในช่วง มี.ค.-เม.ย. 69 ที่เพิ่มขึ้นสูงกว่าก่อนเกิดสงครามเพียง 5.4%, 3.0% และ 9.9% ตามลำดับ ต่ำกว่าช่วงสงครามรัสเซียยูเครนที่กระทบอุปทานอาหารโลกโดยตรง และดันราคาธัญพืชดังกล่าวในช่วง ก.พ.-ธ.ค. 65 ปรับขึ้นจากระดับก่อนสงครามไปสู่จุดสูงสุด 18.5% 27.3% และ 50.2% ตามลำดับ

อย่างไรก็ดี ความเสี่ยงที่ต้องจับตาอยู่ที่ราคาปุ๋ย และน้ำมัน ที่ในช่วงสงครามตะวันออกกลางมีอัตราการเพิ่มขึ้นสูงกว่าในช่วงรัสเซีย-ยูเครนแล้ว และแม้ในช่วง 2H/69 คาดว่าราคาปุ๋ย และน้ำมันจะปรับลดลงบ้าง แต่ยังอยู่ในระดับสูง ซึ่งจะสร้างแรงกดดันต่อต้นทุนเพาะปลูก และส่งผลมายังต้นทุนวัตถุดิบสินค้าเกษตร ขณะที่ราคาน้ำมันตลาดโลกที่เพิ่มขึ้น ก็จะทำให้ต้นทุนค่าขนส่งและโลจิสติกส์ที่ปรับตัวสูงอีกด้วย

* ผลกระทบด้านต้นทุนจากสงคราม สู่อุตสาหกรรมอาหารไทย

สำหรับประเทศไทย แรงกดดันที่น่ากังวล และส่งผลกระทบต่อผู้ประกอบการในวงกว้าง คือ Cost-Push จากราคาปุ๋ยและพลังงานที่สูงขึ้น จะส่งผ่านมายังอุตสาหกรรมอาหารไทยผ่าน 2 ช่องทางหลัก ได้แก่

1. ต้นทุนวัตถุดิบนำเข้าปรับสูงขึ้น หากปุ๋ยตลาดโลกแพงขึ้น จะเพิ่มต้นทุนเพาะปลูกถั่วเหลือง ข้าวโพด และข้าวสาลีโลก กระทบต่อธุรกิจอาหารไทยที่ต้องพึ่งพาวัตถุดิบนำเข้าเป็นหลัก อย่างไรก็ดี แม้วัตถุดิบในประเทศจะได้รับผลกระทบจากต้นทุนปุ๋ยที่สูงขึ้น แต่สินค้าอาหารที่พึ่งพาวัตถุดิบนำเข้า จะเผชิญแรงกดดันเพิ่มเติมจากค่าระวางเรือที่เพิ่มขึ้น และระยะเวลาขนส่งยาวนานขึ้น ทำให้การวิเคราะห์ในครั้งนี้ มุ่งประเมินผลกระทบจากต้นทุนวัตถุดิบนำเข้าเป็นหลัก

2. ต้นทุนพลังงานและค่าขนส่งเพิ่มสูงขึ้น โดยในกระบวนการผลิต อาทิ กระบวนการต้ม ฆ่าเชื้อ รวมถึงอบแห้ง แช่เย็นและแช่แข็ง ต้องใช้พลังงานไฟฟ้า รวมถึงเชื้อเพลิง เช่น ดีเซล ก๊าซธรรมชาติ ขณะที่ราคาน้ำมันปรับตัวสูงขึ้นกระทบต้นทุนค่าขนส่งในประเทศ กดดันต้นทุนผลิตของธุรกิจ

Krungthai COMPASS ประเมินว่า 4 สินค้าอาหารที่ได้รับผลกระทบสูง ได้แก่ ขนมปัง/ขนมอบ ขนมขบเคี้ยว บะหมี่กึ่งสำเร็จรูป และน้ำมันถั่วเหลือง เพราะเป็นสินค้าที่ต้องพึ่งพาการนำเข้าวัตถุดิบถั่วเหลือง ข้าวโพด และข้าวสาลี และมีต้นทุนค่าพลังงานและต้นทุนค่าขนส่งในสัดส่วนที่สูงราว 77.2-82.7% ของต้นทุนการผลิตรวม

ทั้งนี้ เมื่อพิจารณาความสามารถในการส่งผ่านต้นทุนของสินค้าอาหารข้างต้นไปยังผู้บริโภค จะพบว่า หากต้นทุนเพิ่มขึ้น 1% จะสามารถปรับราคาขายเพิ่มขึ้นได้อยู่ในช่วง 0.08%-0.32% โดยขนมขบเคี้ยว สามารถส่งผ่านต้นทุนไปยังผู้บริโภคได้น้อยที่สุดเพียง 0.08% เนื่องจากการแข่งขันที่รุนแรง และมีสินค้าทดแทนได้ง่าย ทำให้สามารถส่งผ่านต้นทุนไปยังผู้บริโภคได้จำกัด

นอกจากนี้ ธุรกิจอาหารยังเผชิญ Downside Risk จากต้นทุนราคาบรรจุภัณฑ์พลาสติกที่ยืนสูง อุตสาหกรรมอาหารไทยยังเผชิญกับต้นทุนราคาบรรจุภัณฑ์พลาสติกที่ยืนสูงชัดเจนขึ้นใน Q2/69 จากผลกระทบสงครามตะวันออกกลาง กระทบการนำเข้าแนฟทา ซึ่งเป็นวัตถุดิบสำคัญในการผลิตเม็ดพลาสติก ส่งผลให้ผู้ผลิตบางรายต้องลดกำลังการผลิตชั่วคราว แม้ในปัจจุบันสถานการณ์เริ่มบรรเทาลง ทำให้การขนส่งฟื้นตัว และในเดือน พ.ค. 69 สามารถนำเข้าเม็ดพลาสติกเพิ่มขึ้นกว่า 39% ทำให้มีเพียงพอต่อความต้องการในประเทศ แต่ราคาที่ยังอยู่ในระดับสูง ทำให้ผู้ผลิตบรรจุภัณฑ์บางส่วนยังชะลอการผลิต

ขณะที่อุตสาหกรรมอาหารและเครื่องดื่ม มีสัดส่วนการใช้บรรจุภัณฑ์พลาสติกถึง 53% จึงสร้างแรงกดดันต่อการผลิตและต้นทุนของอาหารและเครื่องดื่มไทย อย่างไรก็ดี การวิเคราะห์ครั้งนี้ ยังไม่ได้ประเมินความเสี่ยงจากการขาดแคลนบรรจุภัณฑ์ เนื่องจากผลกระทบจะขึ้นอยู่กับระดับสต็อก และการบริหารจัดการวัตถุดิบบรรจุภัณฑ์ของผู้ประกอบการแต่ละรายด้วย

การปรับตัวของผู้ประกอบการอาหาร เพื่อลดความเปราะบางด้านต้นทุน ผ่าน 3 แนวทางสำคัญ ได้แก่

1. Supply Chain Relocation โดยกระจายแหล่งนำเข้าวัตถุดิบ ลดการพึ่งพาประเทศหรือภูมิภาคใดภูมิภาคหนึ่ง และปรับสูตรการผลิตให้ใช้วัตถุดิบในประเทศมากขึ้น

2. AI adoption และเทคโนโลยีด้าน Cold Chain แบบดิจิทัล เพื่อช่วยรักษาคุณภาพสินค้า ลดความเสี่ยงด้านการปนเปื้อน และยืดอายุการเก็บรักษาของสินค้าอาหารสดและอาหารแช่เย็น

3. Green & Energy Transition โดยลงทุนในเทคโนโลยีการผลิตที่ประหยัดพลังงานและใช้พลังงานทางเลือก เช่น Heat Optimization and Recovery และ Biogas เพื่อเสริมภาพลักษณ์ด้านความยั่งยืนในระยะยาว

โดย ปภัสสร องค์พิเชฐเมธา/ กษมาพร กิตติสัมพันธ์