โบรกเกอร์แนะนำ “ซื้อ”หุ้นบมจ.กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) จากมองเป็นโอกาสสะสมหุ้นกลุ่มโรงไฟฟ้ารอบใหม่ หลังจากที่ราคาปรับลงมามาก และนักลงทุนสถาบันได้ทยอยปรับการลงทุนไปแล้วก่อนหน้านี้ จนทำให้หุ้นปรับลงมาเทรด P/E ที่กว่า 40 เท่า จากเดิมที่เคยเทรด P/E ระดับ 70-80 เท่า

รวมถึงในเชิงพื้นฐานยังมีความสามารถทำกำไรที่ดี และอัตราการเติบโตของกำไรสุทธิในปี 64 โดดเด่นจากการรับรู้ผลการดำเนินงานของโครงการผลิตไฟฟ้าจากพลังงานลมในเยอรมนีเต็มปี หลังจากได้เข้าซื้อกิจการในปลายปีนี้ ตลอดจนการเริ่มเดินเครื่องผลิตไฟฟ้า (COD) ของโรงไฟฟ้าขนาดใหญ่ (IPP) GSRC ยูนิตแรกในปีหน้า

นอกจากนี้การเสร็จสิ้นการเพิ่มทุนวงเงินกว่า 3 หมื่นล้านบาทยังเป็นการปลดล็อกราคาหุ้น และยังทำให้สามารถเพิ่มโอกาสขยายการลงทุนในโครงการต่าง ๆ ได้อีกกว่า 1 แสนล้านบาท สอดรับกับเป้าหมายที่วางตัวเป็นผู้ดำเนินโครงการโครงสร้างพื้นฐาน ทั้งในส่วนของภาคพลังงานไฟฟ้า และสาธารณูปโภคอื่น ๆ ขณะที่การเข้าถือหุ้น 10% ใน INTUCH นอกจากช่วยเพิ่มพอร์ตลงทุนในโครงสร้างพื้นฐานแล้วยังช่วยเพิ่มผลตอบแทนให้กับ GULF อย่างดีจากที่ INTUCH เป็นหนึ่งในหุ้นที่ให้อัตราผลตอบแทนจากเงินปันผลในระดับราว 5% ต่อปีอีกด้วย

พักเที่ยงราคาหุ้น GULF อยู่ที่ 28.50 บาท ลดลง 0.25 บาท (-0.87%)

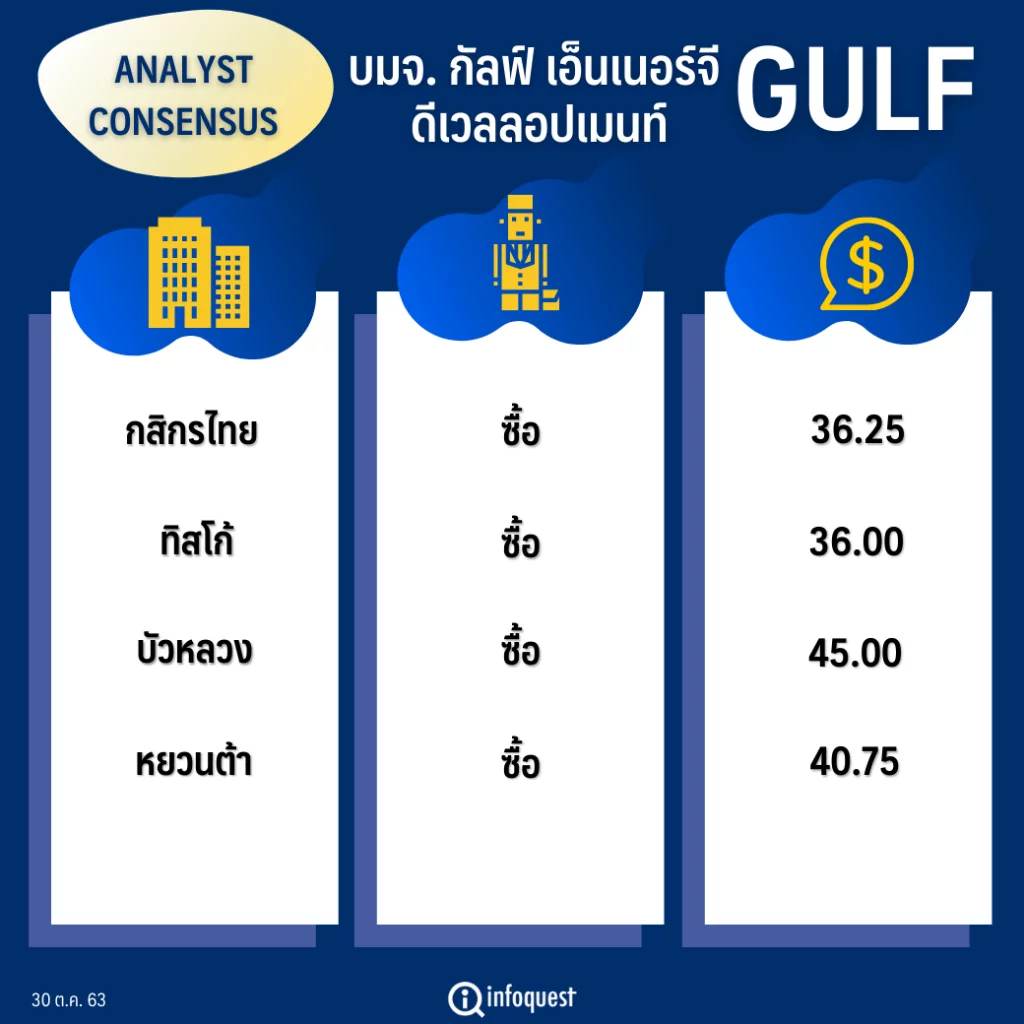

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| กสิกรไทย | ซื้อ | 36.25 |

| ทิสโก้ | ซื้อ | 36.00 |

| บัวหลวง | ซื้อ | 45.00 |

| หยวนต้า | ซื้อ | 40.75 |

นายธีร์ธนัตถ์ จินดารัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า แนวโน้มผลการดำเนินงานของ GULF ในไตรมาส 3/63 ฟื้นตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน และในไตรมาสก่อน จากราคาก๊าซธรรมชาติซึ่งเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าปรับลดลง ขณะที่การจำหน่ายไฟฟ้าให้ลูกค้าภาคอุตสาหกรรม (IU) เพิ่มขึ้นหลังจากที่ลูกค้ากลุ่มนี้กลับมาเปิดการผลิตอีกครั้งหลังได้หยุดไปในช่วงสถานการณ์โควิด-19 ขณะที่กำไรในไตรมาส 4/63 น่าจะทำระดับสูงสุดรอบปีจากรับรู้ผลการดำเนินงานโครงการพลังงานลมในเยอรมนี 464.8 เมกะวัตต์ หลังได้เข้าซื้อหุ้น 50% ในโครงการเมื่อปลายเดือนก.ย. ผลักดันให้กำไรปกติปีนี้เติบโต 15% มาที่กว่า 4.16 พันล้านบาท

ส่วนในปี 64 คาดว่ากำไรปกติของ GULF เติบโตอีก 76% มาที่ราว 7.86 พันล้านบาท จากการรับรู้ผลการดำเนินงานของโครงการพลังงานลมในเยอรมนีเต็มปี และการ COD โรงไฟฟ้า IPP กัลฟ์ เอสอาร์ซี จำกัด (GSRC) ยูนิตแรกในปี 64 โดยโรงไฟฟ้า GSRC เป็น 1 ใน 2 โครงการ IPP รวม 5,000 เมกะวัตต์ของ GULF ที่จะเริ่มทยอย COD ตั้งแต่ปี 64-67 โดยยังไม่รวมโครงการใหม่ที่อาจจะมีเข้ามาในอนาคตจากการที่มีพันธมิตร Orsted(เดิมชื่อ DONG Energy) ซึ่งเป็นผู้ถือหุ้นอีก 50% ในโครงการพลังงานลมที่เยอรมนี ซึ่งมีฐานการผลิตไฟฟ้าพลังงานลมทั่วโลก ก็จะช่วยเปิดโอกาสการลงทุนให้แก่ GULF ด้วย

นอกจากนี้ยังมีมุมมองเป็นบวกต่อการที่ GULF เข้าไปลงทุน 10% ในบมจ.อินทัช โฮลดิ้งส์ (INTUCH) ซึ่งเป็นบริษัทที่มีโครงสร้างพื้นฐานดีในด้านโทรคมนาคม รวมถึงมีอัตราผลตอบแทนจากเงินปันผลสูงราว 5% ต่อปี ซึ่งการเข้าลงทุนของ GULF ในช่วงที่ราคาหุ้น INTUCH ปรับลงมามากนอกจากจะได้กำไรจากส่วนต่างราคา (capital gain) แล้วยังได้เงินปันผลที่ดี รวมถึงยังช่วยเพิ่มพอร์ตการลงทุนธุรกิจโครงสร้างพื้นฐานของ GULF นอกเหนือจากที่ลงทุนในโครงการมอเตอร์เวย์ และการพัฒนาท่าเรือมาบตาพุด ระยะ 3 และท่าเรือแหลมฉลัง ระยะ 3 เป็นต้น

ด้านราคาหุ้น GULF ที่ปรับตัวลดลงมามากจนมาเทรดระดับ P/E ราว 43 เท่า แม้จะยัง P/E ที่สูงเมื่อเทียบกับกลุ่ม แต่เมื่อเทียบกับ GULF ที่เคยเทรด P/E ราว 70-80 เท่า นับว่าเป็นระดับที่น่าสนใจ เพราะ GULF ยังมีศักยภาพการเติบโตอีกมาก รวมถึงช่วงที่ผ่านมานักลงทุนสถาบันน่าจะปรับพอร์ตการลงทุนในกลุ่มพลังงานและแบงก์ไปแล้วก่อนหน้านี้ ทำให้ราคาหุ้น GULF ปรับลงมาต่อเนื่อง ขณะที่พื้นฐานไม่เปลี่ยนแปลง แต่หลังจากนี้เชื่อว่าแรงขายน่าจะเริ่มหมดแล้ว และน่าจะเห็นการกลับเข้ามาสะสมหุ้นกลุ่มโรงไฟฟ้ารอบใหม่

ขณะที่ GULF สิ้นสุดการเพิ่มทุนเรียบร้อยแล้ว หลังได้เสนอขายหุ้นเพิ่มทุนที่ราคาหุ้นละ 30 บาท นับเป็นการปลดล็อกราคาหุ้น และการระดมทุนจากการเพิ่มทุนราว 3.2 หมื่นล้านบาท ทำให้ GULF มีศักยภาพที่จะลงทุนในโครงการใหม่ ๆ ได้รวมถึงกว่าแสนล้านบาท ซึ่งจะช่วยหนุนการเติบโตในระยะต่อไป

“ราคา GULF ตอนนี้ที่บริเวณ 29 บาท เทรด P/E ที่ราว 43 เท่า ก็ถือว่าสูงเมื่อเทียบกับกลุ่ม แต่เมื่อเทียบกับ GULF เองที่เคยเทรด P/E แถว 70-80 เท่า ก็นับว่าลงมาประมาณครึ่งหนึ่ง แต่การจะให้ GULF ไปเทรดแถว 20 เท่า ก็คงต้องน่าจะมีปัจจัยลบหนัก ๆ ที่เข้ามากระทบ”

นายธีร์ธนัตถ์ กล่าว

บทวิเคราะห์บล.บัวหลวง ระบุว่าแนวโน้มกำไรหลักของ GULF ในไตรมาส 3/63 จะทำสถิติสูงสุดใหม่อยู่ที่ 1.32 พันล้านบาท เพิ่มขึ้น 33% จากช่วงเดียวกันของปีก่อน และ 34% จากไตรมาสก่อน เนื่องจากรับรู้กำไรจากโรงไฟฟ้าขนาดเล็ก (SPP) เพิ่มขึ้นตามปริมาณการขายไฟฟ้าที่เพิ่มขึ้นหลังจากการคลายล็อกดาวน์ และอัตรากำไรของโรงไฟฟ้า SPP ที่เพิ่มขึ้นจากค่าไฟฟ้าที่ไม่ได้เปลี่ยนแปลงมากนัก ขณะที่ราคาก๊าซฯปรับตัวลง นอกจากนี้ยังจะได้รับเงินปันผลจากการลงทุนใน INTUCH ราว 295 ล้านบาทในไตรมาสนี้ด้วย

ส่วนในไตรมาส 4/63 ยังได้รับผลบวกจากความต้องการใช้ไฟฟ้าภาคอุตสาหกรรมมีแนวโน้มฟื้นตัวต่อเนื่อง และราคาก๊าซฯมีแนวโน้มปรับลงต่อโดยที่ค่าไฟฟ้าไม่ได้เปลี่ยนแปลงมาก นอกจากนี้ยังจะเริ่มรับรู้กำไรจากโครงการพลังงานลมในเยอรมนีเข้ามา ก็จะผลักดันให้กำไรของทำสถิติสูงสุดรายไตรมาสครั้งใหม่ที่ระดับ 1.51 พันล้านบาท เพิ่มขึ้น 126% จากงวดปีก่อน และ 14% จากไตรมาสก่อน

ส่วนในไตรมาส 1/64 แม้จะมีความเสี่ยงจากราคาก๊าซฯที่อาจสูงขึ้นในช่วงต้นปีตามราคาน้ำมันที่เป็นขาขึ้นในช่วงครึ่งหลังของปีนี้ และการปรับค่าไฟฟ้าลง แต่ก็คาดว่า GULF จะรายงานกำไรหลักทำสถิติสูงสุดใหม่อีกครั้งจากโรงไฟฟ้า GSRC ยูนิตแรกที่เริ่ม COD ในเดือนมี.ค.64 และเงินปันผลจาก INTUCH ราว 411 ล้านบาท

ทั้งนี้ คาดว่ากำไรหลักของ GULF ในปี 64 จะเติบโต 66% จากปีนี้ มาที่ระดับ 7.89 พันล้านบาท จากกำลังการผลิตไฟฟ้าที่เพิ่มขึ้นราว 42% และการรับรู้เงินปันผลของ INTUCH ขณะที่ราคาหุ้นปัจจุบันแสดงถึง PEG ปี 64 เพียง 0.45 เท่าเมื่อเทียบกับค่าเฉลี่ยหุ้นกลุ่มโรงไฟฟ้าที่อยู่ภายใต้การวิเคราะห์ของบัวหลวงที่ 0.81 เท่า ยิ่งไปกว่านั้นยังมีอัพไซด์ต่อประมาณการกำไรระยะยาว และราคาเป้าหมายจากการลงทุนใหม่ในอนาคต

บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า มีมุมมองเป็นบวกต่อ GULF จากความสามารถในการทำกำไรที่ดีมาก และ Valuation ที่สมเหตุสมผลมากขึ้น โดยปรับกำไร และราคาเป้าหมายเพื่อสะท้อนการปรับสมมติฐานของราคาน้ำมัน ,ความต้องการ และตาราง COD ของโครงการโรงไฟฟ้าที่อยู่ระหว่างการพัฒนา ขณะที่จากการเพิ่มทุนที่สำเร็จ ทำให้มีความพร้อมที่จะขยายการลงทุน โดยการซื้อกิจการ (M&A) ทั้งในประเทศและต่างประเทศ ซึ่งไม่ได้จำกัดอยู่เพียงแค่โรงไฟฟ้า แต่รวมถึงโครงการโครงสร้างพื้นฐานอีกด้วย ซึ่ง GULF ยังคงมีมุ่งการลงทุนในโครงการ โรงไฟฟ้าพลังน้ำที่ลาว 3 โครงการ และโครงการ LNG-to-power ที่เวียดนาม

ทั้งนี้ เห็นว่าหุ้น GULF สมควรได้รับ premium ใน Valuation จากการคาดการณ์การเติบโตของกำไรสุทธิที่สูงถึง 83% ในปี 64 ซึ่งสูงกว่าค่าเฉลี่ยของบริษัทคู่แข่งในไทย 23% และ regional peers ที่ 17% ปัจจุบันเทรดอยู่ที่ PER ปี 64 ที่ 43 เท่า และคาดว่าจะลดลงเหลือ 15 เท่าในปี 65 จากการเข้ารับรู้เต็มปีของโรงไฟฟ้า IPP ใหม่กำลังการผลิตรวม 5,000 เมกะวัตต์

โดย สำนักข่าวอินโฟเควสท์ (30 ต.ค. 63)