นายทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ เปิดเผยว่า ตั้งแต่กฎกระทรวงกำหนดให้ทรัพย์สินอื่นเป็นหลักประกันทางธุรกิจ พ.ศ.2561 มีผลบังคับใช้ตั้งแต่วันที่ 5 พฤศจิกายน 2561 ที่ผ่านมา โดยกำหนดให้ “ไม้ยืนต้น” เป็นทรัพย์สินที่สามารถนำมาใช้เป็นหลักประกันเพื่อขอสินเชื่อจากสถาบันการเงินได้ ซึ่งก่อนหน้านี้ ไม้ยืนต้นที่ปลูกบนที่ดินกรรมสิทธิ์จะไม่ได้รับการประเมินในการให้สินเชื่อ จะประเมินเฉพาะส่วนที่เป็นที่ดินเท่านั้น

แต่หลังจากที่กฎกระทรวงฯ มีผลบังคับใช้ ทำให้สถาบันการเงินมีประเภททรัพย์สินในการให้สินเชื่อหลากหลายมากขึ้น ส่งผลดีทั้งต่อสถาบันการเงิน เกษตรกร และประชาชนที่ต้องการใช้ไม้ยืนต้นเป็นหลักทรัพย์ค้ำประกันในการขอสินเชื่อ โดยมีกฎหมายรองรับอย่างชัดเจน รวมถึงเป็นการส่งเสริมให้ประชาชนปลูกไม้ยืนต้นบนที่ดินกรรมสิทธิ์ของตนเองเพื่อการออม สร้างมูลค่าทางเศรษฐกิจ ส่งเสริมการปลูกป่าเพิ่มพื้นที่สีเขียว และเพิ่มออกซิเจนให้กับประเทศ

นายทศพล กล่าวว่า จนถึงปัจจุบัน (ข้อมูล ณ วันที่ 30 มิถุนายน 2564) มีสถาบันการเงิน และผู้ประกอบธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ (พิโกไฟแนนซ์) รับไม้ยืนต้นเป็นหลักประกันทางธุรกิจแล้ว 119,498 ต้น มูลค่าสินเชื่อรวมกว่า 134 ล้านบาท โดยเป็นธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ (พิโกไฟแนนซ์) จำนวน 96,277 ต้น มูลค่าสินเชื่อ 4.03 ล้านบาท

ต้นไม้ที่นำมาใช้เป็นหลักประกันทางธุรกิจส่วนใหญ่ ได้แก่ ยาง ยางพารา สัก เป็นต้น และในส่วนของสถาบันการเงินอื่น จำนวน 23,221 ต้น มูลค่าสินเชื่อกว่า 130 ล้านบาท ต้นไม้ที่นำมาใช้เป็นหลักประกันทางธุรกิจ ได้แก่ สัก มะขาม มะกอกป่า สะเดา ตะโก แดง ประดู่ป่า เป็นต้น โดยเป็นสินเชื่อของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จำนวน 221 ต้น มูลค่าสินเชื่อ 2.35 ล้านบาท

“ตัวเลขดังกล่าว สะท้อนให้เห็นถึงการเข้ามารุกตลาดสินเชื่อของธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ โดยเห็นว่าไม้ยืนต้นเป็นทรัพย์สินอย่างหนึ่ง ที่ใช้เป็นหลักทรัพย์ค้ำประกันได้ นอกเหนือจากบัญชีเงินฝาก รถจักรยานยนต์ รถยนต์ เป็นต้น ส่วนหนึ่งเป็นผลมาจากการที่กรมพัฒนาธุรกิจการค้า ผลักดันผู้ประกอบธุรกิจให้สินเชื่อทราบถึงประโยชน์แนวทางการใช้ไม้ ได้เห็นคุณค่าของไม้ยืนต้น และพร้อมที่จะใช้ไม้ยืนต้นเป็นหลักทรัพย์ค้ำประกัน”

อธิบดีกรมพัฒนาธุรกิจการค้ากล่าว

พร้อมระบุว่า เป็นเรื่องดีที่ผู้ประกอบธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ ยอมรับไม้ยืนต้นเป็นหลักประกันทางธุรกิจ แม้ผู้ประกอบธุรกิจรายย่อยและเกษตรกรจะได้รับวงเงินสินเชื่อที่ไม่สูงมากนัก ประมาณ 5 หมื่น – 1 แสนบาทต่อราย แต่การที่สามารถใช้ต้นไม้ที่มีอยู่แล้วเป็นหลักทรัพย์ค้ำประกัน ก็เป็นช่องทางหนึ่งที่ช่วยให้เกษตรกร และผู้ประกอบธุรกิจรายย่อยที่ไม่มีทรัพย์สินในการขอกู้เงินจากสถาบันการเงินอื่น ได้มีโอกาสเข้าถึงเงินทุนได้ง่ายและสะดวกมากขึ้น อีกทั้งเป็นการลดการกู้ยืมเงินนอกระบบที่ไม่เป็นธรรม ผิดกฎหมาย และสร้างภาระให้เกษตรกรในระยะยาว

ทั้งนี้ คาดว่าในอนาคตธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ จะมีการให้สินเชื่อแก่เกษตรกรและผู้ปลูกไม้ยืนต้นกรณีนำไม้ยืนต้นมาเป็นหลักประกันมากขึ้น ช่วยให้เกษตรกรและผู้ประกอบธุรกิจรายย่อยที่ต้องการเงินทุนจำนวนไม่มาก สามารถนำต้นไม้ที่มีอยู่แล้วมาใช้ประโยชน์เป็นหลักทรัพย์ค้ำประกันการกู้เงินโดยไม่ต้องตัดหรือโค่นต้นไม้

นอกจากนี้ ช่วงการแพร่ระบาดของโรคโควิด-19 ทั้ง 3 ระลอก (1 มีนาคม 2563 – 30 มิถุนายน 2564) ยังคงมีเกษตรกรนำไม้ยืนต้นมาใช้เป็นหลักทรัพย์ค้ำประกัน จำนวน 25,720 ต้น มูลค่าสินเชื่อ 4.11 ล้านบาท โดยเป็นการกู้เงินกับผู้ประกอบธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ และ ธ.ก.ส. ซึ่งช่วยให้เกษตรกรโดยเฉพาะในส่วนภูมิภาค มีโอกาสเข้าถึงแหล่งเงินทุนได้ง่ายและสะดวกอย่างแท้จริง

อย่างไรก็ตาม กฎหมายหลักประกันทางธุรกิจ เน้น “หลักความสุจริต” ดังนั้นทั้งผู้ให้หลักประกัน (ผู้กู้) และผู้รับหลักประกัน (สถาบันการเงิน) จำเป็นต้องชี้แจงรายละเอียดอย่างครบถ้วนก่อนการลงนามในสัญญาการกู้เงินที่มีการใช้ไม้ยืนต้นเป็นหลักทรัพย์ค้ำประกัน ซึ่งจะทำให้ตลอดระยะเวลาการกู้เงินเป็นไปด้วยความเรียบร้อย ปราศจากข้อขัดแย้งในอนาคต

“ขอเตือนเกษตรกร และผู้ประกอบธุรกิจรายย่อย ที่กู้เงินจากสถาบันการเงิน หรือผู้ประกอบธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์โดยใช้ไม้ยืนต้นเป็นหลักทรัพย์ค้ำประกันว่า ผู้ให้หลักประกัน (ลูกหนี้) ต้องมีวินัยทางการเงิน นำเงินไปใช้ในทางที่ก่อให้เกิดประโยชน์ รวมถึงมีวินัยในการชำระหนี้ เพื่อสร้างความเชื่อมั่นให้แก่ผู้ให้สินเชื่อ เพราะหากผู้ให้หลักประกัน (ลูกหนี้) ผิดนัดชำระหนี้ต้องยินยอมให้ผู้รับหลักประกัน (ผู้ให้กู้) ดำเนินการยึดหลักประกันได้”

นายทศพลกล่าว

พร้อมระบุว่า กฎหมายหลักประกันทางธุรกิจ กำหนดวิธีการบังคับหลักประกันไว้โดยเฉพาะว่า การบังคับหลักประกันที่เป็นทรัพย์สิน ผู้รับหลักประกันสามารถดำเนินการบังคับหลักประกันเองได้ โดยผู้ให้หลักประกันต้องยินยอมส่งมอบการครอบครองทรัพย์สินให้กับผู้รับหลักประกัน เพื่อนำทรัพย์สินไปจำหน่ายแล้วนำเงินมาชำระหนี้ต่อไป

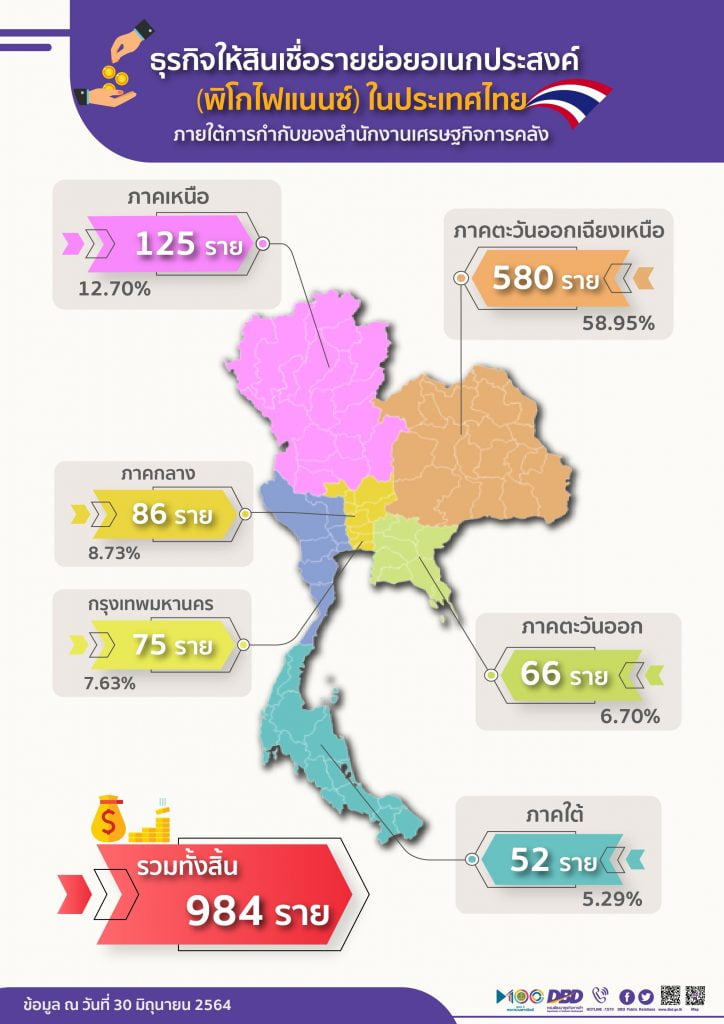

ปัจจุบัน ประเทศไทยมีผู้ประกอบธุรกิจให้สินเชื่อรายย่อยอเนกประสงค์ (พิโกไฟแนนซ์) ภายใต้การกำกับของสำนักงานเศรษฐกิจการคลัง จำนวนทั้งสิ้น 984 ราย

โดย สำนักข่าวอินโฟเควสท์ (01 ก.ค. 64)