โบรกเกอร์ ต่างเชียร์”ซื้อ”หุ้น บมจ.อีสเทิร์นโพลีเมอร์ กรุ๊ป (EPG) คาดการณ์ผลประกอบการงวดไตรมาส 2 ปี 64/65 (ก.ค.-ก.ย.64) และงวดปี 64/65 (เม.ย.64-มี.ค.65) ยังมีโมเมนตัมด้านบวก และคาดจะทำสถิติสูงสุดใหม่ต่อเนื่อง จาก 3 ธุรกิจมีแนวโน้มเติบโตที่ดี คือ ธุรกิจฉนวนยางกันความร้อน/เย็น (AeroFlex) โดยเฉพาะสหรัฐเติบโตสูง ขยายกำลังการผลิตเท่าตัว และธุรกิจอุปกรณ์ชิ้นส่วนและตกแต่งรถยนต์ (AeroKlas) รวมถึงธุรกิจบรรจุภัณฑ์พลาสติก (EPP)

นอกจากนี้ ราคาปิโตรเคมีเคมี ซึ่งเป็นวัตถุดิบหลักของ EPG ปัจจุบันอ่อนตัวลงส่งผลให้ต้นทุนลดลง และยังได้รับประโยชน์จากเงินบาทอ่อนค่าด้วย พร้อมคาดว่างวดปี 64/65 ยอดขายจะทะลุ 1.1 หมื่นล้านบาท ส่วนกำไรสุทธิในช่วง 1,525-1,700 ล้านบาท เติบโต 25-39% YoY

หุ้น EPG ปิดเช้าที่ 13.20 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ปิดเช้าพุ่ง 1.18%

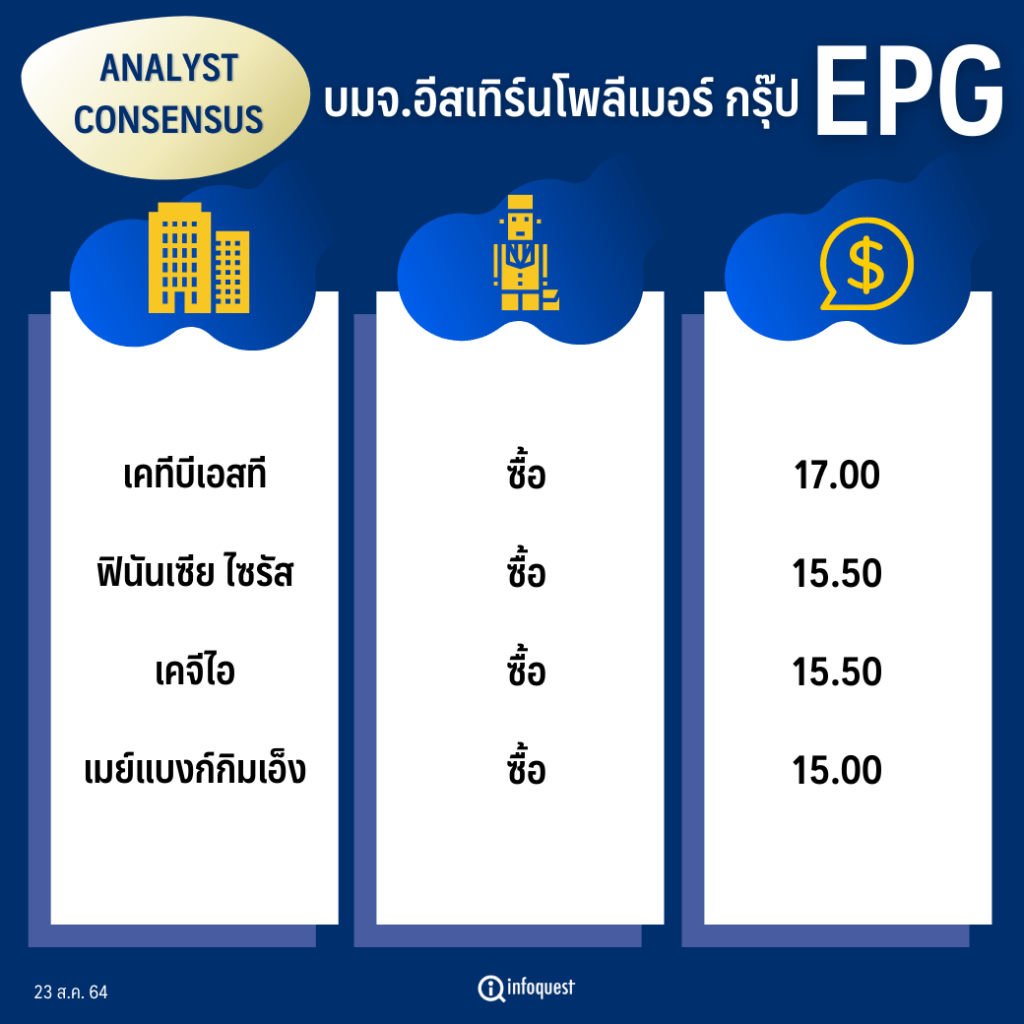

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคทีบีเอสที | ซื้อ | 17.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 15.50 |

| เคจีไอ | ซื้อ | 15.50 |

| เมย์แบงก์กิมเอ็ง | ซื้อ | 15.00 |

นายวีระวัฒน์ วิโรจน์โภคา ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า แนวโน้มผลประกอบการ EPG ดีขึ้นทั้งรายได้และกำไร จากทุกธุรกิจและเกือบทุกตลาด โดยเฉพาะในช่วงครึ่งปีหลัง ชิ้นส่วนยานยนต์ฟื้นแรงตามอุตสาหกรรม ส่วนธุรกิจฉนวน Demand ดีมากโดยเฉพาะตลาดสหรัฐฯและญี่ปุ่น ส่วนบรรจุภัณฑ์พลาสติกโตสูงตามการ Delivery กลุ่มอาหาร ร้านประดับยนต์ TJM ในออสเตรเลีย มียอดขาย Online ดีมาก

“ครึ่งปีหลังปีนี้ น่าจะเห็นการเติบโตต่อเนื่อง ดีทุกตลาด บาทอ่อนก็ได้ประโยชน์ ทั้งปี 64/65 (เม.ย.64-มี.ค.65) คาดว่ากำไรจะเติบโต 25% มาที่ 1,525 ล้านบาท”

นายวีรวัฒน์ กล่าว

ด้าน บล.เคทีบี(ประเทศไทย) ระบุในบทวิเคราะห์ฯมีมุมมองบวก โดย EPG ยังมั่นใจรายได้งวดปี 64/65 จะทำสถิติสูงสุดใหม่ที่ 1.1 หมื่นล้านบาท +15% YoY และ GPM จะอยู่ที่ 29%-32% (ปี 63/64 = 31.2%) นอกจากนี้ มีการปรับราคาขายขึ้นต่อเนื่อง โดยเฉพาะ Aeroflex ที่สหรัฐ ปรับขึ้นในเดือน ส.ค.อีก 6-8%, ขณะที่ TJM ที่ออสเตรเลีย ได้รับผลกระทบจำกัดจากการล็อกดาวน์ เนื่องจากมีคำสั่งซื้อล่วงหน้า 1-2 เดือน แต่หากยกเลิกล็อกดาวน์จะมี pent up demand ทำให้ยอดขายกลับมาเพิ่มขึ้นรวดเร็ว และคาดว่าในงวดไตรมาส 2 ปี 64/65 ทั้งรายได้และ GPM ยังคงมีโมเมนตัมที่ดีขึ้นต่อเนื่อง QoQ

โดยคงประเมินกำไรปี 64/65 โดดเด่นที่ 1.7 พันล้านบาท +39% YoY จากทั้ง 3 ธุรกิจหลักที่เติบโตดีขึ้น ขณะที่กำไรในงวดไตรมาส 2 ปี 64/65 มีโอกาสทำสถิติสูงสุดใหม่ต่อเนื่องจากในงวดไตรมาส 1 ปี 64/65 จาก Aeroflex ที่จะดีขึ้น จากกำลังการผลิตใหม่ในสหรัฐ และมีการปรับราคาขายขึ้น, Aeroklas ได้ผลบวกจากอุตสาหกรรมรถยนต์ทั่วโลกที่ฟื้นตัว และ TJM ที่ออสเตรเลียยังคงมีทิศทางเติบโตต่อเนื่อง

ราคาหุ้นปรับตัวขึ้นและ outperform SET +8% ในช่วง 3 เดือน จากกำไรในงวดไตรมาส 1 ปี 64/65 ที่ดีกว่าคาด คงแนะนำ “ซื้อ” จาก outlook ที่ยังคงสดใส จากเศรษฐกิจของลูกค้าหลักในต่างประเทศ ได้แก่ สหรัฐ, ออสเตรเลีย และยุโรป ที่เติบโตดีขึ้น รวมถึงภาพรวมเศรษฐกิจในประเทศจะทยอยฟื้นตัวในช่วงที่เหลือของปี ในด้าน valuation ปัจจุบันยังน่าสนใจเทรด ปี 2565 PER ที่ 21 เท่า ใกล้เคียงกับค่าเฉลี่ยในอดีต ซึ่งมองว่าราคาหุ้นควรเทรด PER ในระดับ premium จากค่าเฉลี่ยในอดีต จากแนวโน้มกำไรปกติปี 64-66 ที่เติบโตได้ดีเฉลี่ยต่อปี 32% CAGR และทำสถิติสูงสุดใหม่ได้ต่อเนื่อง

ส่วนบทวิเคาระห์ฯ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) คาดแนวโน้มผลประกอบการงวดไตรมาส 2 ปี 64/65 (ก.ค.-ก.ย. 64) และงวดปี 64/65 ของ EPG ยังมีโมเมนตัมด้านบวก และคาดจะทำสถิติสูงสุดใหม่ต่อเนื่อง แรงหนุนการเติบโตทั้งสามธุรกิจ AeroFlex, AeroKlas และ EPP นอกจากนี้ยังได้ผลบวกจากต้นทุนวัตถุดิบราคาปิโตรเคมีปรับลดลง และการอ่อนค่าของเงินบาท จะส่งผลบวกต่อ EPG จากที่มีสัดส่วนยอดขายในต่างประเทศประมาณ 60-70%

ทั้งนี้ ผู้บริหารมีมุมมองในด้านบวกแนวโน้มผลประกอบการงวดปี 64/65 (เม.ย.64-มี.ค.65) จะเติบโตดี คงตั้งเป้ายอดขายประมาณ 11,000 ล้านบาท เติบโต 12-15% และ มีอัตรากำไรขั้นต้น 29%-32% เทียบกับปีก่อน 31.1% ธุรกิจของ EPG ทั้งสามธุรกิจ มีแนวโน้มจะเติบโต คือ ธุรกิจฉนวนยางกันความร้อน/เย็น (AeroFlex) ตั้งเป้าจะเติบโต 10-12% โดยเฉพาะสหรัฐเติบโตสูง ขยายกำลังการผลิตเท่าตัว และ มีอัตรากำไรขั้นต้น 41-43% ใกล้เคียงปีก่อน, ธุรกิจอุปกรณ์ชิ้นส่วนและตกแต่งรถยนต์ (AeroKlas) ตั้งเป้าจะเติบโต 20-23% จากส่งออก มีอัตรากำไรขั้นต้น 30-33% ใกล้เคียงปีก่อน และธุรกิจบรรจุภัณฑ์พลาสติก (EPP) ตั้งเป้าหมายจะเติบโต 5-8% และมีอัตรากำไรขั้นต้น 19-21% ดีขึ้นจากปีก่อน 18.6%

ราคาปิโตรเคมี ซึ่งเป็นวัตถุดิบหลักของ EPG ปัจจุบันได้อ่อนตัวลงจะทำให้ต้นทุนลดลง ซึ่งต้นทุนวัตถุดิบที่เกี่ยวกับปิโตรเคมีเทียบกับยอดขายของ EPG คือ AeroFlex 20% , AeroKlas 35-40% และ EPP 50% ในขณะที่ EPG ได้ทยอยปรับราคาขึ้นตั้งแต่เดือน เม.ย.ทำให้อัตรากำไรขั้นต้นคาดจะดีขึ้น และการอ่อนค่าของเงินบาทจะส่งผลบวกทำให้ยอดขายต่างประเทศที่มีสัดส่วนประมาณ 60-70% มีรายได้เป็นเงินบาทมากขึ้น นอกจากนี้จะได้กำไรจากอัตราแลกเปลี่ยนจากที่ลูกหนี้เป็นดอลลาร์มากกว่าเจ้าหนี้ดอลลาร์ประมาณ 14 ล้านดอลลาร์

แนวโน้มผลประกอบการงวดไตรมาส 2 ปี 64/65 ยังมีโมเมนตัมบวกต่อเนื่อง และมีแนวโน้มจะทำสถิติสูงสุดใหม่ต่อ หลังจากที่งวดไตรมาส 1 ปี 64/65 (เม.ย.-มิ.ย.64) สามารถทำสถิติสูงสุดใหม่ มีกำไรสูงถึง 448 ล้านบาท (+11%QoQ, +492%YoY) แรงหนุนการเติบโตทั้งสามธุรกิจ

พร้อมคงประมาณการคาดยอดขายงวดปี 64/65 เท่ากับ 11,697 ล้านบาท เติบโต 22% และมีกำไรทำสถิติสูงสุดใหม่ 1,652 ล้านบาท เติบโต 36% ประมาณการค่อนข้างอนุรักษ์นิยม เพราะกำไรไตรมาสแรก งวดปี 64/65 มีสัดส่วนคิดเป็น 27% ของประมาณการทั้งปี

โดย สำนักข่าวอินโฟเควสท์ (23 ส.ค. 64)