โบรกเกอร์ ต่างเชียร์ “ซื้อ” หุ้น บมจ.เคอรี่ เอ็กซ์เพรส (KEX)เล็งผลงานครึ่งปีหลังฟื้นตัวได้มากกว่าครึ่งปีแรก โดยในช่วงไตรมาส 3-4 ของทุกปีจะเป็นช่วงพีคของการจัดส่งพัสดุอยู่แล้ว ประกอบกับยังคงได้รับผลประโยชน์จากการ Work From Home (WFH) ที่ทำให้ผู้บริโภคสั่งซื้อของออนไลน์เพิ่มมากขึ้น และยังมีแนวโน้มการเติบโตในระยะยาวตามการขยายตัวของธุรกิจ E-Commerce อีกด้วย

ประกอบกับจะมีการเปิดบริการใหม่ทั้ง Kerry Wallet, Kerry Cool และ Kerry LTL และจะมีการอัพเกรด Delivery Platform ซึ่งจะช่วยเพิ่มประสิทธิภาพการขนส่งได้ดีขึ้นและช่วยลดค่าใช้จ่ายในอนาคต

ทั้งนี้ ยังคงเห็นการเติบโตของรายได้และกำไรสุทธิ ปี 64-65 จากกลยุทธ์ขยายฐานลูกค้าใหม่ ทั้งการขยายจุดจัดส่งพัสดุมากขึ้นตามสาขาของ BTS และการดำเนินกลยุทธ์ด้านราคา เน้นเจาะกลุ่มลูกค้าราคาประหยัดมากขึ้น

หุ้น KEX ปิดเช้าที่ 41 บาท ลดลง 0.50 บาท (-1.20%) ขณะที่ดัชนี SET ปิดเช้าบวก 6.64 จุด

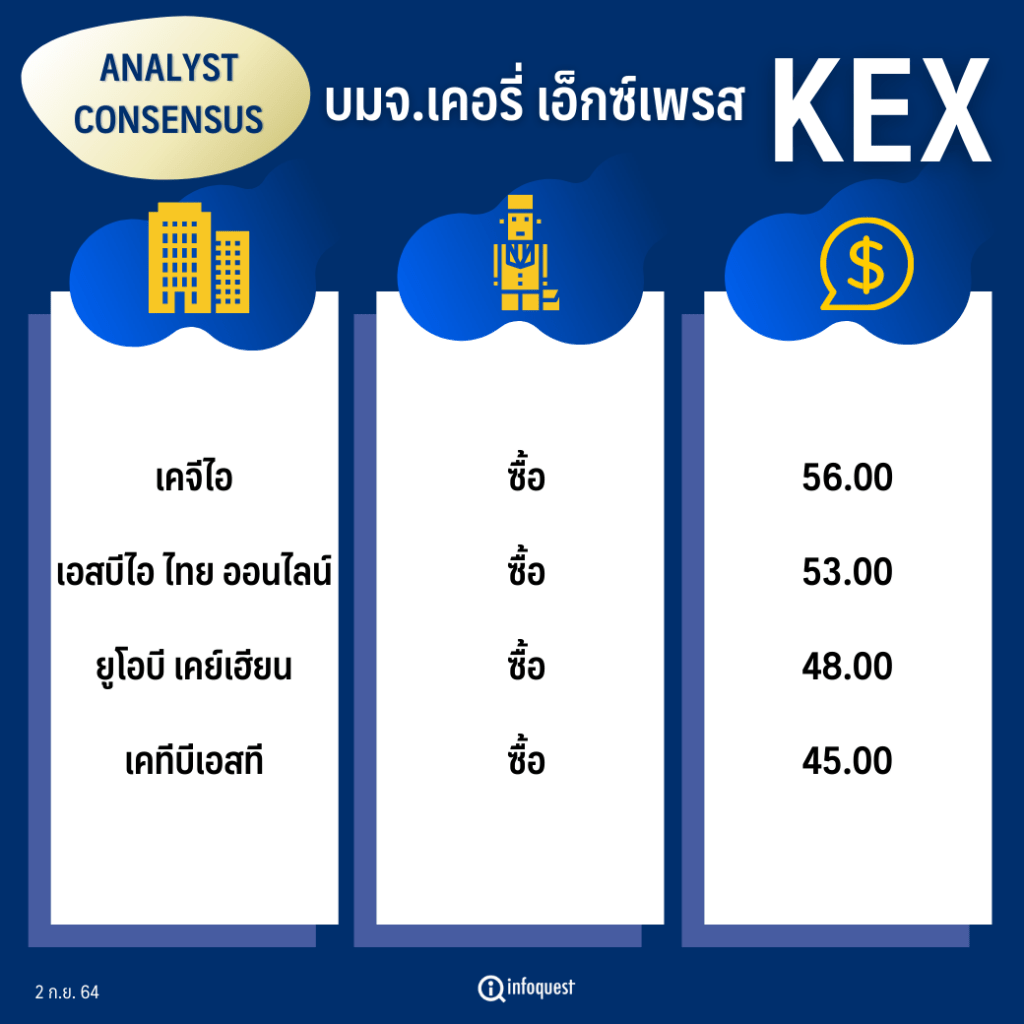

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ | ซื้อ | 56 |

| เอสบีไอ ไทย ออนไลน์ | ซื้อ | 53 |

| ยูโอบี เคย์เฮียน | ซื้อ | 48 |

| เคทีบีเอสที | ซื้อ | 45 |

นายอภิชาติ เลิศสาครศิริ นักวิเคราะห์ปัจจัยพื้นฐานด้านตลาดทุน บล.เอสบีไอ ไทย ออนไลน์ เปิดเผยว่า แนวโน้มผลประกอบการช่วงครึ่งปีหลังคาดว่าจะฟื้นตัวมากกว่าในช่วงครึ่งปีแรก โดยในช่วงไตรมาส 3-4 ของทุกปีจะเป็นช่วงพีคของการจัดส่งพัสดุอยู่แล้ว ประกอบกับยังคงได้รับผลประโยชน์จากการ Work From Home ที่ทำให้ผู้บริโภคสั่งซื้อของออนไลน์เพิ่มมากขึ้น โดยคาดว่าปริมาณการจัดส่งพัสดุช่วงครึ่งปีหลังจะโตขึ้น 15-20% เมื่อเทียบกับครึ่งปีหลังของปีที่แล้ว และในช่วงครึ่งปีแรกสามารถจัดส่งพัสดุไปได้มากถึง 166 ล้านชิ้น

ปัจจัยหนุนอีกด้านคือการที่ KEX มีพาร์ทเนอร์เป็นบริษัทในประเทศจีน อาจจะมีการทรานเฟอร์ลูกค้าชาวจีนที่ต้องการส่งพัสดุจากจีนมาไทยให้มาใช้บริการของ KEX ร่วมด้วย โดยคาดว่าอาจจะได้เห็นรายได้ส่วนนี้เข้ามาในไตรมาส 4/64

ทั้งนี้ ยังคงประมาณการกำไรสุทธิปี 64 ที่ 1,573 ล้านบาท เพิ่มขึ้น 12%YoY โดยมีปัจจัยหนุนจากกลยุทธ์ขยายฐานลูกค้าใหม่ ทั้งการขยายจุดจัดส่งพัสดุมากขึ้นตามสาขาของ BTS และการดำเนินกลยุทธ์ด้านราคา เน้นเจาะกลุ่มลูกค้าราคาประหยัดมากขึ้น

โดยปัจจุบันสัดส่วนลูกค้าของ KEX แบ่งเป็นลูกค้า C2C ราว 50-55% และลูกค้า B2C ราว 40-45% ซึ่งทั้ง C2C และ B2C เป็นลูกค้าหลักในช่องทาง Shopee และ Lazada ด้านลูกค้า B2B มีสัดส่วนอยู่ที่เพียง 3-4% เท่านั้น

ด้านบล.เคทีบีเอสที ระบุในบทวิเคราะห์ฯว่า มีมุมมองเป็นบวกต่อ Outlook ของ KEX ปัจจัยมาจากในช่วงไตรมาส 4/64 – ไตรมาส 1/65 จะมีการอัพเกรด Delivery Platform ซึ่งจะช่วยเพิ่มประสิทธิภาพการขนส่งได้ดีขึ้นและช่วยลดค่าใช้จ่ายในอนาคต ประกอบกับเตรียมเปิดให้บริการใหม่ Kerry Cool สำหรับสินค้าที่ต้องการรักษาความเย็นระหว่างขนส่ง และ Kerry LTL สำหรับ Large Shipment (>30KG) อีกด้วย

นอกจากนี้ในช่วงไตรมาส 4/64 จะเปิดให้บริการ Kerry Wallet โดยจะใช้ SABUY Technology ซึ่ง Kerry Wallet จะเปรียบเหมือน Container หรือ Lifestyle Wallet ซึ่งจะสามารถเชื่อมต่อบัญชี, บัตรเครดิต, Sabuy Money, บริการต่างๆของ Rabbit และ E-wallet อื่นที่เป็นพาร์ทเนอร์ เพื่อเวลาจ่ายเงินจะได้จ่ายผ่าน Kerry Wallet แอพเดียวและยังสามารถโอนเงินที่เหลือใน Wallet กลับเข้าบัญชีได้ด้วย นอกจากนี้ พาร์ทเนอร์ยังสามารถ Offer บริการเช่น Payment, Finance , Insurance ใน Kerry Wallet ได้อีกด้วย

สำหรับผลประกอบการในช่วงครึ่งปีหลังคาดว่าจะขยายตัว YoY และ HoH จาก Parcel Volume ที่ขยายตัวได้ดี จากพฤติกรรมของผู้บริโภคที่เปลี่ยนมาช้อปปิ้งออนไลน์มากขึ้น และกลยุทธ์ Proactive Pricing Strategy โดยยังคงประมาณการกำไรสุทธิของ KEX ปี 64 ที่ 1,477 ล้านบาท โต 5%YoY

ในปี 65 ประเมินกำไรสุทธิที่ 1,678 ล้านบาท เติบโต 14%YoY มีปัจจัยมาจากรายได้รวมที่จะปรับตัวเพิ่มขึ้น 8%YoY จากรายได้ Parcel Delivery ปรับตัวเพิ่มขึ้น 8% YoY จากกำลังซื้อที่ฟื้นตัว ทำให้ผู้บริโภคช้อปปิ้งออนไลน์มากขึ้น และรายได้จากการขายสินค้าขยายตัว 20%YoY นอกจากนี้ GPM จะปรับตัวขึ้น YoY อยู่ที่ 16.6% จาก Economies of Scale

สำหรับ บล.เคจีไอ (ประเทศไทย) ระบุว่า ผลประกอบการในช่วงครึ่งปีหลังน่าจะโตทั้ง HoH และ YoY เพราะบริษัทจะได้อานิสงส์จากปริมาณพัสดุที่คาดว่าจะเพิ่มขึ้นใน Q3/64 โดยปริมาณพัสดุจะเพิ่มขึ้นจากอุปสงค์ของบริการจัดส่งพัสดุด่วน (Courier Express Parcel หรือ CEP) จากการที่คนส่วนใหญ่อยู่บ้านหลังจากที่โควิด-19 กลับมาระบาดหนักตั้งแต่ปลายเดือนมิ.ย. 64 ในขณะที่มีการเปลี่ยนจากการใช้บริการจัดส่งสินค้าของคู่แข่งบางรายมาที่ KEX หลังจากที่พนักงานของคู่แข่งบางรายติดโควิด-19 ส่วนในไตรมาส 4/64 กำไรน่าจะเพิ่มขึ้นตามปริมาณพัสดุที่จะเพิ่มขึ้นตามฤดูกาลและกระแสรายได้จากบริการใหม่

พร้อมประมาณการกำไรปี 64-65 ยังมี Upside เพิ่มอีกจากบริการใหม่ ๆ คาดว่ากำไรสุทธิปีนี้จะอยู่ที่ 1.41 พันล้านบาทโต 0.4%YoY เนื่องจากคาคว่ากำไรจะเพิ่มขึ้นในช่วงครึ่งปีหลังและคาดว่ากำไรจะเร่งตัวขึ้นเป็น 1.68 พันล้านบาท โต 19%YoY ในปี 65 อีกทั้งยังมีแนวโน้มการเติบโตในระยะยาวตามการขยายตัวของธุรกิจ E-Commerce อีกด้วย

โดย สำนักข่าวอินโฟเควสท์ (02 ก.ย. 64)