โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) ผลประกอบการ Q4/64 มีแนวโน้มฟื้นตัว จากการผ่อนคลายมาตรการล็อกดาวน์ และมีมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ รวมไปถึงเป็นช่วง High Season คาดหนุนให้ยอดขายและรายได้จากค่าเช่าน่าจะปรับเพิ่มสูงขึ้น และยังมีกระแสตอบรับที่ค่อนข้างดีในการจัดโปรโมชั่นต่างๆ หนุนการเติบโตของยอดขายจากสาขาเดิม (SSSG) ปรับขึ้นโดดเด่น ประกอบกับบริษัทยังปรับราคาสินค้า ช่วยหนุนอัตรากำไรขั้นต้น (Gross Profit Margin:GPM) ปรับตัวดีขึ้น

ในปี 65 มีความเป็นไปได้ที่กำไรสุทธิจะสร้างสถิติสูงสุดใหม่ จากฐานที่ต่ำและการขยายสาขาเพิ่มอย่างต่อเนื่อง และหากสถานการณ์การแพร่ระบาดไวรัสโควิด-19 คลี่คลาย จะหนุนยอดขายสาขาในเมืองท่องเที่ยว ด้านช่องทางการขาย Online ยังเติบโตได้ดี อีกทั้งได้แรงหนุนจาก Pent up Demand ที่จะเกิดขึ้นหลังเหตุการณ์น้ำท่วมอีกด้วย

ราคาหุ้น HMPRO ปิดเช้าที่ 15.20 บาท เพิ่มขึ้น 0.10 บาท (+0.66%) ขณะที่ดัชนี SET บวก 0.14%

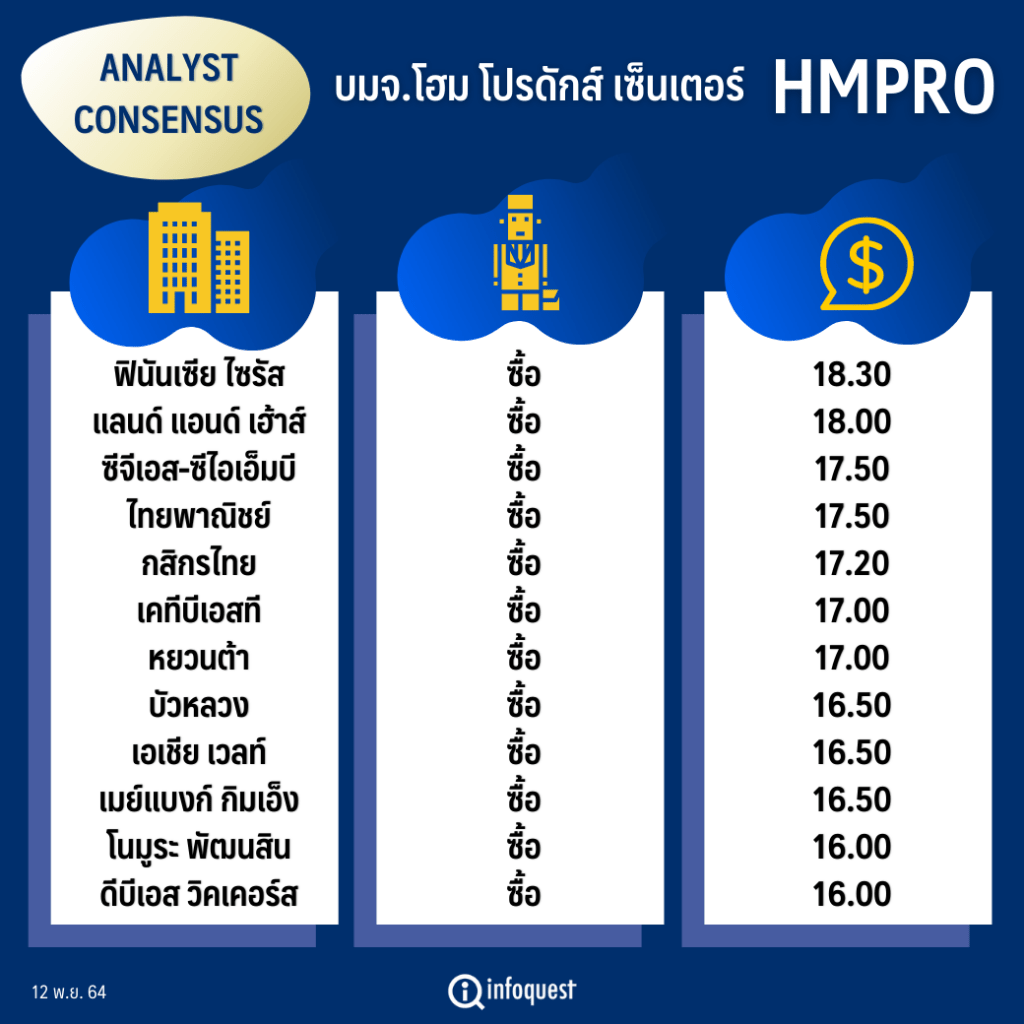

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ฟินันเซีย ไซรัส | ซื้อ | 18.30 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 18.00 |

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 17.50 |

| ไทยพาณิชย์ | ซื้อ | 17.50 |

| กสิกรไทย | ซื้อ | 17.20 |

| เคทีบีเอสที | ซื้อ | 17.00 |

| หยวนต้า | ซื้อ | 17.00 |

| บัวหลวง | ซื้อ | 16.50 |

| เอเชีย เวลท์ | ซื้อ | 16.50 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 16.50 |

| โนมูระ พัฒนสิน | ซื้อ | 16.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 16.00 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการ หัวหน้าฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า ผลประกอบการไตรมาส 4/64 มีแนวโน้มฟื้นตัว QoQ จากการเข้าสู่ช่วง High Season ของบริษัท ประกอบกับสถานการณ์แพร่ระบาดโควิด-19 ที่คลี่คลายลง ส่งผลให้มีการเปิดเมืองและผ่อนคลายมาตรการล็อคดาวน์ ทำให้การเปิดบริการในแต่ละสาขาสามารถดำเนินการได้ตามปกติ หนุนให้ยอดขายและรายได้จากค่าเช่าน่าจะปรับเพิ่มสูงขึ้น ด้าน SSSG ก็เห็นการทยอยฟื้นตัวมาตั้งแต่ในเดือนก.ย. และในเดือนต.ค. คาด SSSG จะเพิ่มขึ้น 10%YoY

โดยการเติบโตดังกล่าวจะต่อเนื่องไปยังปี 65 ซึ่งมีความเป็นไปได้ที่กำไรสุทธิจะสร้างสถิติสูงสุดใหม่ที่ 6.2 พันล้านบาท เติบโต 20%YoY จากฐานที่ต่ำและการขยายสาขาเพิ่มอย่างต่อเนื่อง ประกอบกับการฟื้นตัวของดีมานด์ในปี 65 รวมไปถึงได้แรงหนุนจาก Pent up Demand ที่จะเกิดขึ้นหลังเหตุการณ์น้ำท่วมอีกด้วย

“แม้ว่าเราจะประเมินกำไรสุทธิปี 65 ว่ามีโอกาสที่จะทุบสถิติสูงสุดใหม่ แต่ยังคาดเดาไม่ได้ว่าราคาหุ้นจะทำนิวไฮได้หรือไม่ เนื่องจากขึ้นอยู่กับสมมมติฐานการเคลื่อนย้ายเงินทุนของผู้ลงทุนสถาบันด้วย หลังจากที่ธนาคารกลางสหรัฐ (เฟด) ได้เริ่มลด QE ซึ่งอาจกระทบต่อสภาพคล่องในตลาดหุ้นไทยให้ลดลงตามไปด้วย แต่ด้วยปัจจัยพื้นฐานที่แข็งแกร่งก็ยังคงมองว่าหุ้นของ HMPRO มีความน่าสนใจในการลงทุน”

นายเบญจพล กล่าว

ส่วนบล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ฯเลือก HMPRO เป็นหุ้น Top Pick ในกลุ่มซ่อมแซมและตกแต่งบ้าน โดยมีมุมมองเชิงบวกต่อแนวโน้มผลประกอบการช่วงที่เหลือของปี จากทิศทางรายได้ค่าเช่าดูดีขึ้น โดยหลังคลายล็อดาวน์ปัจจุบันรายได้ค่าเช่าก็ฟื้นตัวมาใกล้ค่าเฉลี่ยในช่วงกลางปี 63 มีส่วนลดอัตราค่าเช่าเหลือราว -20% (vs 3Q64 ที่หายไป -56%)

ขณะที่ปัญหาความล่าช้าในการนำเข้าสินค้ามาจำหน่ายก็เริ่มคลี่คลาย สอดคล้องกับกระแสตอบรับที่ค่อนข้างดีในการจัดโปรโมชั่นต่างๆ โดยเฉพาะล่าสุด Super Expo (21-25 ต.ค.64) ก็ผลักดัน SSSG เดือนต.ค.ปรับขึ้นโดดเด่นเป็น +14-15% จากไตรมาส 3/64 ที่ -11% และ ก.ย.ที่ +4-5%

สำหรับแผนการขยายสาขาในไตรมาส 4/64 ยังคงเดิม เตรียมเปิดสาขาใหม่แถวบางนาช่วงปลายปีนี้ หนุนสิ้นปีจะมีสาขาโฮมโปรในไทยเป็น 87 แห่ง ส่วนร้านเมก้าโฮมและสาขาในมาเลเซียทรงตัวที่ 14 แห่งและ 7 แห่งตามลำดับ ด้านแผนเปิดสาขาใหม่ปี 65 ยังไม่มีข้อสรุป

รวมไปถึง HMPRO ยังรุกขยายช่องทางขายออนไลน์มากขึ้น จากพฤติกรรมผู้บริโภคที่เปลี่ยนไปและกระแสตอบรับในสินค้าทาง E-Commerce ที่มีมากขึ้น โดย 9 เดือน ปี 64 มีสัดส่วนเป็น 6-7% ของรายได้รวมแล้วจากราว 4-5% ในปี 63 และบริษัทเชื่อว่ายังมีโอกาสโตในช่องทางขายดังกล่าวอีกมาก เมื่อเทียบกับผู้ประกอบการในต่างประเทศที่มีสัดส่วนการขายผ่านออนไลน์ 15-16% ของรายได้ และล่าสุด HMPRO เปิดช่องทางใหม่เข้าสู่ Marketplace (Shopee, Lazada) โดยใช้แบรนด์ โฮมโปรลิฟวิ่งที่เน้นความแตกต่าง โดยนำจุดแข็งสินค้าเฮ้าส์แบรนด์ที่เป็นที่รู้จัก (เช่น MOYA, HOME) มาจำหน่าย และคงเป้าสัดส่วนรายได้สินค้าเฮ้าส์แบรนด์สิ้นปีที่ 20% จาก 19.5%ใน 9 เดือนปี 64

ด้านกำไรสุทธิปี 65 จะได้ผลบวกมากขึ้นจากกระแส Reopening และผลบวกทางอ้อมจากการผ่อนคลายมาตรการ LTV เป็น 100% หนุนความต้องการสินค้าตกแต่งบ้านในเขตหัวเมืองจะเร่งขึ้นต่อเนื่อง ดังนั้นจึงคาดกำไรปี 65 โต +23%YoY เป็น 6.2 พันลบ. (เด่นกว่าคู่แข่งอย่าง DOHOME +2%, GLOBAL+3%)

สำหรับบล.เคทีบีเอสที ระบุยังคงประเมินกำไรสุทธิปี 64 ที่ 5.23 พันล้านบาท (+1% YoY) โดยคาดรายได้ที่ 5.91 หมื่นล้านบาท หลังผู้บริหารคาดผลประกอบการในไตรมาส 4/64 จะเติบโตได้ YoY และ QoQ หลังรัฐบาลคลายล็อกดาวน์ และเริ่มเปิดประเทศ พร้อมมีมาตรการกระตุ้นเศรษฐกิจ อาทิ คนละครึ่ง ช้อปดีมีคืน และมีโอกาสลุ้นช้อปช่วยชาติในช่วงท้ายปี ประกอบกับบริษัทยังมีการปรับราคาสินค้าบางชนิดขึ้นตาม Cost Push Inflation โดยรวมปรับขึ้นราว 3-5% ซึ่งคาดจะช่วยหนุน GPM ปรับตัวดีขึ้นในไตรมาส 4/64

ด้านยอดขาย Online เติบโตได้ดีในไตรมาส 3/64 ที่ +120% YoY ทำให้สัดส่วนยอดขาย Online/Total Sales อยู่ที่ระดับ 10% ในช่วงพีค อย่างไรก็ตามหลังการคลาย Lockdown ทำให้สัดส่วนปรับลงมาเล็กน้อยอยู่ที่ 6-7% ทั้งนี้สินค้าขายทางออนไลน์ส่วนใหญ่เป็นเครื่องใช้ไฟฟ้า ซึ่งมี Margin ค่อนข้างต่ำ โดยบริษัทมุ่งเน้นการปรับ Product Mix เพื่อเสริมให้ Margin ดีขึ้น คาดช่องทางการขาย Online จะยังเติบโตได้ดีในอนาคต

นอกจากนี้ ยังคงกำไรสุทธิปี 65 ที่ 6.25 พันล้านบาท (+20% YoY) โดยคาดว่าสถานการณ์โควิด-19 จะเริ่มคลี่คลายหลังทั่วโลกเริ่มมีการฉีดวัคซีนมากขึ้นและเริ่มกลับมาท่องเที่ยวได้ ซึ่งจะช่วยหนุนการฟื้นตัวของ HMPRO ที่โดนกดดันจากยอดขายในเมืองท่องเที่ยวที่ลดลงมาตลอดในช่วงโควิด-19

โดย สำนักข่าวอินโฟเควสท์ (12 พ.ย. 64)