โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.บางจาก คอร์ปอเรชั่น (BCP) เล็งผลดำเนินงานไตรมาส 4/64 ดีขึ้น ตามปริมาณการขายน้ำมันที่เพิ่มขึ้น หลังมีความต้องการใช้น้ำมันตามการฟื้นตัวของเศรษฐกิจ รวมถึงค่าการกลั่น GRM ที่อยู่ในระดับสูง ขณะเดียวกันยังได้รับประโยชน์จากบริษัท OKEA เนื่องด้วยราคาน้ำมันและก๊าซธรรมชาติในยุโรปปรับขึ้น ส่งผลให้คาดการณ์กำไรสุทธิปีนี้จะทำสถิติสูงสุดใหม่

นอกจากนี้ BCP ยังมีแผนนำบมจ.บีบีจีไอ (BBGI) เข้าจดทะเบียนในตลาดหลักทรัพย์ช่วงต้นปี 65 โดย BBGI ประกอบ 2 ธุรกิจหลักคือ Bio-Based Product เช่น เอทานอล ไบโอดีเซล และ High Value Bio-Based โดยเฉพาะด้าน Health และ Well-Being ซึ่งมีแนวโน้มเติบโตสูงในระยะยาว

ราคา BCP ปิดเที่ยงที่ 25.25 บาท ลดลง 0.50 บาท (-1.94%) ขณะที่ดัชนี SET ปิดเช้าลบ 1.47%

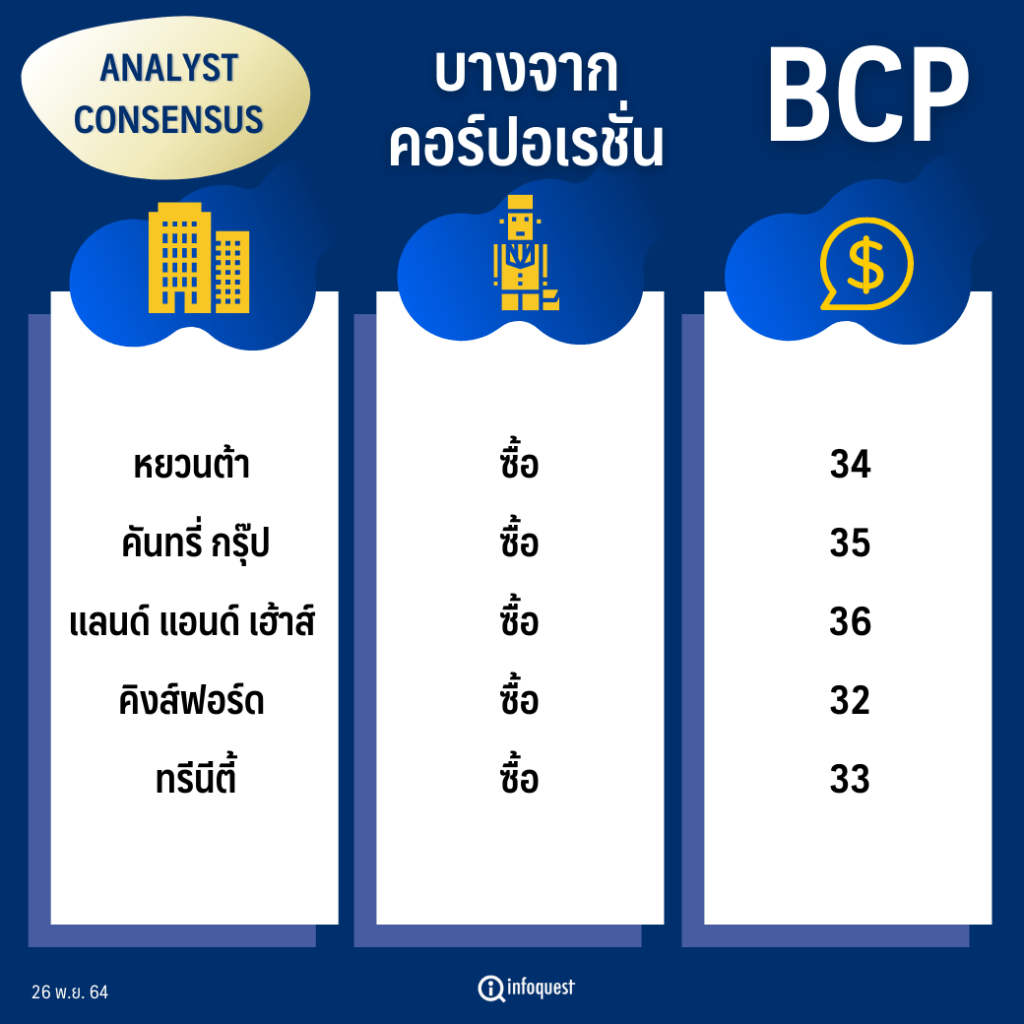

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| หยวนต้า | ซื้อ | 34 |

| คันทรี่ กรุ๊ป | ซื้อ | 35 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 36 |

| คิงส์ฟอร์ด | ซื้อ | 32 |

| ทรีนีตี้ | ซื้อ | 33 |

นายปรินทร์ นิกรกิตติโกศล นักวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) กล่าวว่า แนวโน้มไตรมาส 4/64 ของธุรกิจ

สถานีบริการน้ำมัน (ปั๊มน้ำมันบางจาก) กำไรปกติยังอยู่ในเกณฑ์ที่ดี แม้ปั๊มน้ำมันจะได้รับผลกระทบบ้างจากมาตรการตรึงราคาน้ำมันดีเซลของภาครัฐไม่เกิน 30 บาท/ลิตร แต่อย่างไรก็ตาม คาดว่าปริมาณการขายน้ำมันในไตรมาส 4/64 เมื่อเทียบไตรมาส 3/64 จะดีขึ้นค่อนข้างมาก จากการผ่อนปลนมาตการ และธุรกิจโรงกลั่น ก็มีค่าการกลั่นสูงขึ้นอย่างมีนัยสำคัญ

ส่วนธุรกิจผลิตปิโตรเลียม BCP มีการลงทุนในบริษัท OKEA ผู้ผลิตปิโตรเลียมที่ประเทศนอร์เวย์ ก็จะได้ประโยชน์จากการพุ่ง

ขึ้นของราคาน้ำมันและราคาก๊าซธรรมชาติที่ยุโรป ซึ่งในไตรมาส 4/64 ยังปรับตัวขึ้นได้ค่อนข้างดี โดยปัจจัยดังกล่าวก็จะส่งผลบวกต่อเนื่องต่อผลประกอบการในไตรมาส 4 นี้

“ภาพรวม Core Profit ในไตรมาส 4/64 ยังดีอยู่ ทำให้คาดว่ากำไรสุทธิปี 64 จะเติบโตทำสถิติสูงสุดใหม่ (นิวไฮ) ขณะที่ปี 65 มองว่ายังเห็นการเติบโตต่อเนื่องของ Core Profit เพราะธุรกิจโรงกลั่น และปั๊มน้ำมันจะได้ประโยชน์จากการเดินทางที่กลับมาเป็นปกติ รวมถึงค่าการกลั่น ค่าการตลาดก็จะฟื้นตัว”

นายปริญญ์ กล่าว

นอกจากนี้ BCP ยังมีแผนนำ บมจ.บีบีจีไอ (BBGI) เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ คาดว่าจะสามารถเข้าจดทะเบียนใน

ตลาดฯ ได้ในไตรมาส 1/65 อีกทั้งยังได้รับ ESG Rating จาก MSCI ระดับ AA ซึ่งเป็นระดับสูงสุดของบริษัทพลังงานในประเทศไทยสอดคล้องกับเทรนด์พลังงานสะอาดของโลก

โดยบล.หยวนต้า แนะนำ ซื้อ ราคาเหมาะสม ณ สิ้นปี 65 ที่ 34 บาท/หุ้น จากราคาหุ้น ณ ปัจจุบัน ยังมีอัพไซด์ค่อนข้างมาก หลังเรื่องของกำไรยังไม่ถูกนับรวมเข้าไป เพราะช่วงนี้หุ้นพลังงานในไทยยังแกว่งไซด์เวย์ จากราคาน้ำมันที่ยังคงผันผวน จาก

ข่าวในหลายประเทศที่จะมีการปล่อยน้ำมันดิบออกจากคลังสำรองเชิงยุทธศาสตร์ (SPR) เข้ามาในตลาด โดยยังคาดว่าราคาน้ำมันน่าจะยังทรงตัวอยู่ในระดับที่สูงในช่วงไตรมาส 4/64 ต่อเนื่องไปจนถึงต้นปี 65 ประกอบกับดีมานด์ก็ยังดีต่อเนื่อง จากเข้าสู่ช่วงของฤดูหนาวด้วย

อย่างไรก็ตาม ยังต้องระวังเรื่องของราคาน้ำมันที่อยู่ในระดับสูง เนื่องจากในปีหน้าคาดอาจปรับตัวลดลงมา หลังผู้ผลิตเพิ่ม

ซัพพลายเข้ามา ไม่ว่าจะเป็นฝั่งโอเปกพลัส หรือสหรัฐฯ ซึ่ง BCP ถือเป็นพลังงานขั้นปลาย ก็จะมีความเสี่ยงในเรื่องของ Inventoryloss ในปีหน้า

รวมถึง ล่าสุด คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติปรับสูตรดีเซลเหลือแค่ B7 สูตรเดียว ส่งผลให้ราคา

ขายปลีกน้ำมันดีเซลลดลงเหลือไม่เกินลิตรละ 28 บาท เริ่มบังคับใช้ตั้งแต่ 1 ธ.ค.นี้ เป็นเวลา 4 เดือน ก็จะมีผลกดดันต่อธุรกิจปั๊มน้ำมันได้ แต่อย่างไรก็ตามประเด็นดังกล่าวจะเป็นปัจจัยระยะสั้นที่เข้ามากระทบ เนื่องจากหากราคาน้ำมันในปีหน้าอ่อนตัวลง ปัจจัยดังกล่าวก็จะคลี่คลายลงไป

ด้าน บล.แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ว่า BCP คาดกำลังการกลั่นในไตรมาส 4/64 จะลดลงเล็กน้อยจาก 111,400 บาร์เรล/วัน เป็น 110,000 บาร์เรล/วัน และทั้งปีจะอยู่ที่ 95,000-100,000 บาร์เรล/วัน แต่คาดว่า EBITDA ของธุรกิจโรงกลั่นจะปรับตัวสูงขึ้น ตามทิศทางค่าการกลั่นที่ปรับตัวขึ้นอย่างมากในไตรมาส 4/64 โดยมีค่าการกลั่นสิงคโปร์ (GRM) อยู่ที่ 7.2 เหรียญสหรัฐ/บาร์เรล จากไตรมาสก่อนหน้า อยู่ที่ 3.8 เหรียญสหรัฐ/บาร์เรล

ทั้งนี้ ค่าการกลั่นของ BCP น่าจะปรับขึ้นดีกว่าโรงกลั่นอื่น ตามการเพิ่มสัดส่วนผลิตภัณฑ์ที่ให้มาร์จิ้นสูงอย่าง Unconverted Oil (UCO) จาก 8% ใน 9 เดือนของปี 64 เป็น 12% รวมถึงการเป็นโรงกลั่นขนาดเล็กทำให้มีความยืดหยุ่นสูงในการจัดหาน้ำมันดิบที่ราคาถูกกว่าและการหาช่องทางในการขายซึ่งได้ราคาดีกว่า ซึ่ง BCP ก็พยายามเพิ่มประสิทธิภาพการผลิตต่อเนื่อง

นอกจากนั้นปริมาณขายน้ำมันผ่านปั๊มน้ำมันในไตรมาส 4/64 ก็เพิ่มขึ้นมาก เมื่อเทียบกับไตรมาส 3/64 หลังผ่อนคลายมาตรการล็อกดาวน์ รวมถึง Marketing Margin ในเดือน พ.ย. ก็เริ่มฟื้นกลับมาใกล้เคียงไตรมาส 3/64 แล้ว (หลังจากลดลงมากในเดือน ต.ค.)

ขณะที่ BCP ตั้งเป้าหมายเพิ่ม EBITDA จากราว 1.1 หมื่นล้านบาท/ปี เป็น 4 เท่าใน 5 ปีข้างหน้า (ปี 69) โดยตั้งเป้าเพิ่มสัดส่วนธุรกิจที่ไม่ใช่น้ำมัน (Green Business) ให้สูงขึ้นจาก 30% เป็น 43% และเพิ่มเป็น 50% ในระยะยาว นอกจากนั้นยังเน้นเพิ่มสัดส่วนในธุรกิจก๊าซธรรมชาติและ LNG จาก 2% เป็น 29% เพื่อทดแทนธุรกิจโรงกลั่นและค้าปลีกน้ำมัน

ส่วนธุรกิจสำรวจปิโตรเลียม OKEA ที่นอร์เวย์ ล่าสุดได้เปลี่ยนการบันทึกบัญชีจากบริษัทร่วมเป็นบริษัทย่อย และตั้งเป้าเพิ่มปริมาณการผลิตจาก 1,500-1,650 บาร์เรล/วัน เป็น 1,800-1,900 พันบาร์เรล/วันในปี 65 รวมถึงยังได้ประโยชน์อย่างมากจากราคาก๊าซยุโรปพุ่งขึ้นแรง ล่าสุดที่ 29 เหรียญสหรัฐ/MMBTU (เทียบกับ 16 เหรียญสหรัฐ/MMBTU ในไตรมาส 3/64 ส่งผลให้ราคาหุ้น OKEA ปรับขึ้น นอกจากนั้น ก็มีแผนขยายธุรกิจ LNG ที่ไทยด้วยการร่วมทุนกับพันธมิตร (ถือหุ้น 51%) ร่วมกับ บจ.ไทยสเปเชี่ยลแก๊สซึ่งเป็นผู้เชี่ยวชาญในธุรกิจ Industrial gas และ Special gas มากว่า 30 ปี

พร้อมกันนี้คาด BBGI จะเสนอขายหุ้น IPO และเข้าจดทะเบียนในตลาดหลักทรัพย์ได้ต้นปีหน้า โดย BBGI ประกอบ 2 ธุรกิจหลักคือ Bio-Based Product เช่น เอทานอล ไบโอดีเซล และ High Value Bio-Based โดยเฉพาะด้าน Health และ Well-Being ซึ่งมีแนวโน้มเติบโตสูงในระยะยาว ทั้งนี้ BBGI มีแผนขยายธุรกิจในอนาคต เช่น โครงการขยายกำลังการผลิตเอเทนอลโครงการผลิตและจัดจำหน่ายสารให้ความหวาน โครงการผลิตและจัดจำหน่ายผลิตภัณฑ์ชีวภาพที่มีมูลค่าสูงที่ส่งเสริมสุขภาพ โครงการผลิตและจัดจำหน่ายผลิตภัณฑ์เสริมอาหาร เครื่องดื่ม และผลิตภัณฑ์เพื่อสุขภาพภายใต้แบรนด์ใหม่ เป็นต้น

ราคาหุ้นยังไม่สะท้อนประเด็นบวกที่รออยู่ข้างหน้า แนะนำ ซื้อ เนื่องด้วยราคาหุ้น BCP แทบไม่ปรับตัวขึ้นเลยในรอบ 6 เดือนที่ผ่านมา ทั้งๆ ที่ทิศทางธุรกิจดีขึ้นชัดเจนโดยเฉพาะจากธุรกิจก๊าซผ่าน OKEA และโรงกลั่น ปัจจุบันซื้อขายด้วย P/B แค่ 0.7 เท่า ซึ่งถูกที่สุดในกลุ่มฯ มองว่าการที่ราคาหุ้นยังไม่สะท้อนหลายประเด็นบวกที่รออยู่ข้างหน้าทั้งการเติบโตของธุรกิจก๊าซ ค่าการกลั่นที่เพิ่มสูงขึ้น ยอดขายน้ำมันฟื้นตัว การทำ M&A ผ่าน BCPG และการทำ IPO หุ้น BBGI จึงเป็นโอกาสดีในการเข้าซื้อ

ส่วน บล.คิงส์ฟอร์ด ระบุว่า คาดแนวโน้มไตรมาส 4/64 กำไรปกติของ BCP ยังอยู่ในเกณฑ์ดี โดยมีปัจจัยหนุนจากค่าการกลั่นที่ปรับตัวเพิ่มขึ้นตามความต้องการใช้ในช่วงฤดูหนาวและภาวะเศรษฐกิจโลกที่ฟื้นตัว ช่วยชดเชยผลกระทบจาก Crude Premium ที่ปรับเพิ่มขึ้น อีกทั้งคาดอัตราการผลิตของโรงกลั่นและปริมาณความต้องการใช้น้ำมันผ่านสถานีบริการจะฟื้นตัวจากการผ่อนคลายมาตรการล็อกดาวน์ในประเทศ แม้ระยะสั้นค่าการตลาดถูกกดดันจากมาตรการตรึงราคาน้ำมันดีเซล

นอกจากนี้ ยังคาดว่าผลการดำเนินงานธุรกิจทรัพยากรธรรมชาติจะดีขึ้นตามราคาน้ำมันดิบและก๊าซธรรมชาติในตลาดโลกที่พุ่งขึ้น เนื่องจากภาวะอุปทานตึงตัวในยุโรป ดังนั้น จึงยังคงประมาณการกำไรปกติปี 64 ไว้เท่าเดิมที่ 1.97 พันล้านบาท แต่มีการปรับเพิ่มกำไรในปี 65 ขึ้นราว 9%เป็น 3.6 พันล้านบาท จากแนวโน้มค่าการกลั่นที่ฟื้นตัวในปีหน้า

พร้อมปรับไปใช้ราคาเหมาะสมปี 65 ที่ 32 บาท และแนะนำ”ซื้อ”จากปัจจัยบวกการฟื้นตัวของค่าการกลั่น และสถานการณ์ขาดแคลนพลังงานในยุโรป ส่วนระยะยาวยังมีมุมมองบวกต่อความชัดเจนในฐานะผู้ประกอบการ Green Energy สอดคล้องไปกับเทรนด์ของโลก

โดย สำนักข่าวอินโฟเควสท์ (26 พ.ย. 64)