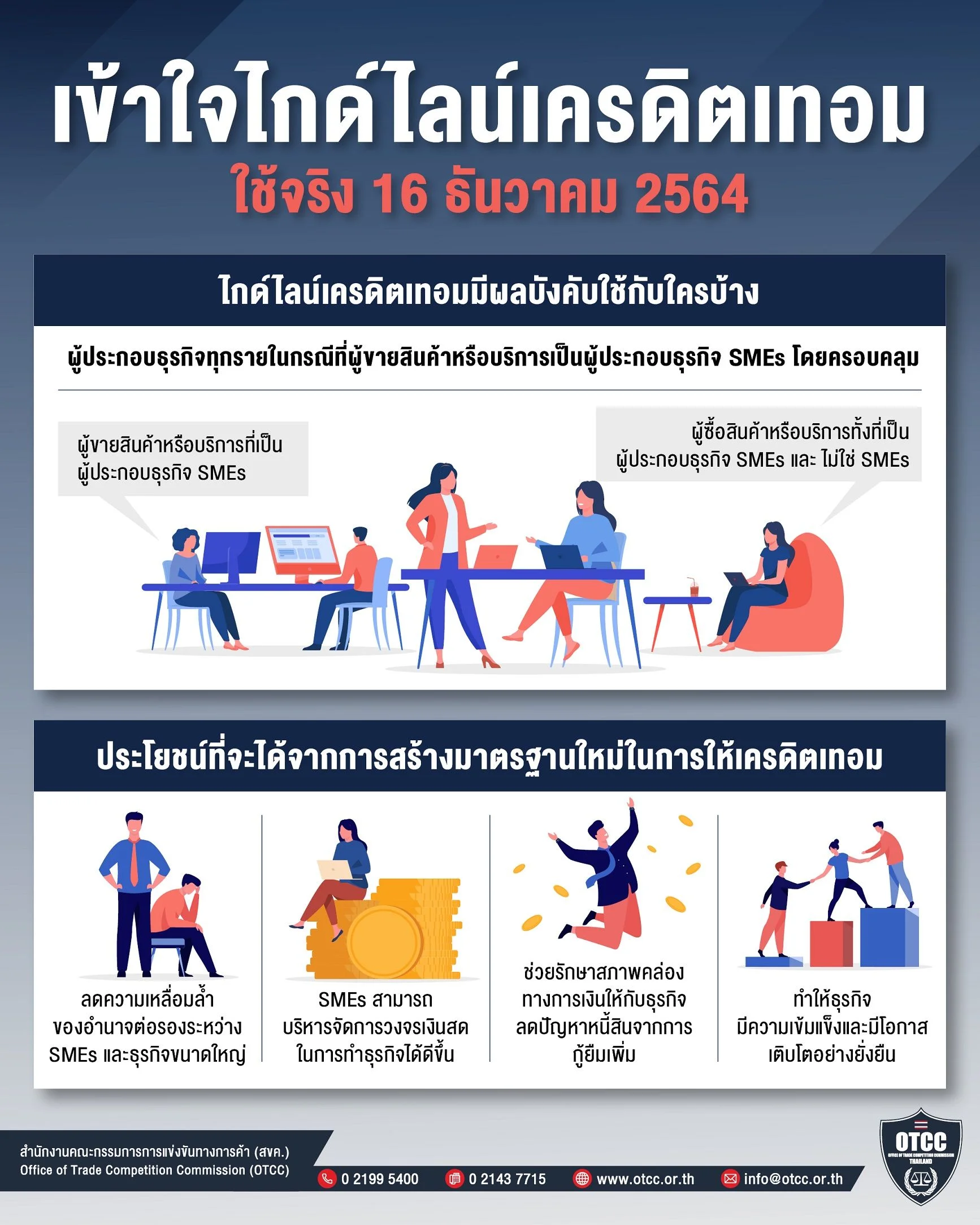

นายสมศักดิ์ เกียรติชัยลักษณ์ เลขาธิการคณะกรรมการการแข่งขันทางการค้า (กขค.) เปิดเผยว่า กขค. เริ่มบังคับใช้แนวทางพิจารณาการปฏิบัติทางการค้าที่เป็นธรรมเกี่ยวกับระยะเวลาการให้สินเชื่อการค้า (Credit Term) กรณีผู้ประกอบธุรกิจขนาดกลางและขนาดย่อม (SMEs) เป็นผู้ขายสินค้าหรือบริการ ระยะเวลา 30 – 45 วัน พร้อมกันแล้วในวันที่ 16 ธันวาคมนี้

ปัจจุบัน ผู้ประกอบธุรกิจขนาดกลางและขนาดย่อม (SMEs) ในประเทศไทย ขาดสภาพคล่องทางการเงินอย่างมาก ซึ่งสาเหตุสำคัญมาจากสถานการณ์โควิด-19 และการกำหนดระยะเวลาการให้สินเชื่อการค้า (Credit Term) ที่ยาวนานเกินไป

ทั้งนี้ จากการศึกษาข้อมูล พบว่าที่ผ่านมา มีระยะเวลาการให้สินเชื่อเฉลี่ยอยู่ที่ประมาณ 60 วัน และในบางธุรกิจ 90 -120 วัน และมีแนวโน้มที่จะขยายระยะเวลาการให้สินเชื่อการค้าที่ยาวนานขึ้น จากข้อเท็จจริงดังกล่าว กขค. จึงได้ออกประกาศ เรื่อง “แนวทางพิจารณาการปฏิบัติทางการค้าที่เป็นธรรมเกี่ยวกับระยะเวลาการให้สินเชื่อการค้า (Credit Term) กรณีผู้ประกอบธุรกิจขนาดกลางและขนาดย่อม (SMEs) เป็นผู้ขายสินค้าหรือบริการ” ซึ่งมีวัตถุประสงค์หลักในการช่วยแก้ปัญหาการขาดสภาพคล่องของผู้ประกอบธุรกิจ SMEs โดยประกาศดังกล่าวได้มีผลบังคับใช้แล้ววันที่ 16 ธันวาคม 2564 นี้

กรณีที่เป็นสินค้าหรือบริการทั่วไป ระยะเวลาไม่เกิน 45 วัน กรณีที่เป็นสินค้าเกษตร หรือผลิตภัณฑ์ทางการเกษตร ระยะเวลาไม่เกิน 30 วัน เว้นแต่กรณีที่มีการตกลงระยะเวลาการให้สินเชื่อการค้าที่น้อยกว่าอยู่ก่อนแล้ว หรือมีเหตุผลอันสมควรที่สามารถรับฟังได้ทางธุรกิจ การตลาด หรือเศรษฐศาสตร์ ทั้งนี้ ผู้ประกอบธุรกิจ SMEs จะต้องแสดงเอกสารหลักฐานจำนวนการจ้างงาน หรือรายได้ เพื่อยืนยันสถานะการเป็นผู้ประกอบธุรกิจขนาดกลางและขนาดย่อม SMEs ให้แก่ผู้ประกอบธุรกิจซึ่งเป็นคู่ค้า

“ประกาศฯ ฉบับนี้จะมีผลทำให้ SMEs ได้รับเงินหมุนเวียนเร็วขึ้น และมีสภาพคล่องทางการเงินที่เพิ่มขึ้น รวมทั้งลดปัญหาหนี้สินและภาระดอกเบี้ยจากการกู้ยืมจากสถาบันการเงิน ทำให้ต้นทุนลดลง และเป็นการสร้างมาตรฐานระยะเวลาการให้สินเชื่อการค้าที่เป็นธรรมแก่ผู้ประกอบธุรกิจทุกประเภท ซึ่งเป็นอีกกลไกหนึ่งในการช่วยลดความเหลื่อมล้ำของ SMEs กับธุรกิจขนาดใหญ่ นำไปสู่โอกาสการพัฒนาและเติบโตอย่างยั่งยืน อันเป็นผลดีต่อการแข่งขันทางการค้าและเศรษฐกิจโดยรวมของประเทศต่อไป”

นายสมศักดิ์ กล่าว

ทั้งนี้ หากผู้ประกอบธุรกิจที่ฝ่าฝืนไม่ปฏิบัติตามประกาศฯ อาจเข้าข่ายมีพฤติกรรมทางการค้าที่ไม่เป็นธรรม อันเป็นความผิดตามมาตรา 57 แห่งพระราชบัญญัติการแข่งขันทางการค้า พ.ศ. 2560 ซึ่งจะมีโทษปรับทางปกครองในอัตราไม่เกิน 10% ของรายได้ในปีที่กระทำความผิด

นอกจากนี้ สำนักงานคณะกรรมการการแข่งขันทางการค้า (สขค.) จะมีการตรวจสอบและติดตามพฤติกรรมของผู้ประกอบธุรกิจที่อาจเข้าข่ายเป็นลักษณะการปฏิบัติทางการค้าที่ไม่เป็นธรรม ในกรณีเกี่ยวข้องกับการให้สินเชื่อการค้า (Credit Term) ซึ่งจะมีความผิดตามพระราชบัญญัติการแข่งขันทางการค้า พ.ศ. 2560 ดังนี้

– การประวิงเวลาจ่ายค่าสินค้า หรือบริการเกินกว่าระยะเวลาการให้สินเชื่อการค้า (Credit Term) ที่กำหนดโดยไม่มีเหตุผลอันสมควร โดยเมื่อถึงกำหนดระยะเวลาที่ต้องชำระเงินแล้ว ผู้ซื้อประวิงเวลาไม่ยอมชำระหนี้โดยไม่มีเหตุผลอันสมควร

– การเปลี่ยนแปลงระยะเวลาการให้สินเชื่อการค้า (Credit Term) หรือเงื่อนไขอื่นภายใต้สัญญาโดยไม่มีเหตุผลอันสมควร หรือไม่มีการแจ้งล่วงหน้าเป็นระยะเวลาไม่น้อยกว่า 60 วัน

– พฤติกรรมในลักษณะอื่น ๆ อันเป็นการบังคับโดยผู้ประกอบธุรกิจรายใดซึ่งเป็นคู่ค้ากับ SMEs อย่างไม่เป็นธรรม เนื่องจากผู้ประกอบธุรกิจซึ่งเป็นคู่ค้าของ SMEs อาจมีอำนาจต่อรองที่เหนือกว่า จึงอาจกำหนดเงื่อนไขพิเศษเพิ่มเติมได้ เช่น การกำหนดเงื่อนไขพิเศษที่เกี่ยวข้องกับการให้สินเชื่อการค้า ซึ่งอาจเป็นการสร้างภาระอันไม่จำเป็นแก่คู่สัญญาหรือต้องเสียเปรียบอย่างมากในข้อตกลงอื่น ๆ

โดย สำนักข่าวอินโฟเควสท์ (16 ธ.ค. 64)