โบรกเกอร์ต่างเชียร์ “ซื้อ” หุ้น บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) เล็งผลงานไตรมาส 4/64 ฟื้นตัวขึ้นจากไตรมาส 3/64 หลังการแพร่ระบาดโควิด-19 คลี่คลาย และภาครัฐปลดล็อกกิจกรรมทางเศรษฐกิจ ด้านยอดผู้ใช้บริการ 5G ทั้งปี 64 คาดทะลุเป้า 2 ล้านราย และเทรนด์ใหม่อย่าง Metaverse หนุนดีมานด์ Data เพิ่มขึ้นในระยะยาว ขณะที่รายได้ลูกค้าองค์กร (B2B) จะยังคงเติบโตอย่างต่อเนื่องเฉลี่ย 15-20% ในช่วงปี 64-65

พร้อมกันนั้น ยังได้รับผลบวกจากแผนควบรวม บมจ.ทรู คอร์ปอเรชั่น (TRUE) และ บมจ.โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น (DTAC) ช่วยลดการแขงขันด้านราคา หลังจากผู้ให้บริการลดเหลือแค่ 2 ราย ขณะที่ ADVANC มีคลื่นความถี่ในมือมากสุด และยังเดินหน้าธุรกิจใหม่อย่างการจับมือ Disney Plus Hotstar, เปิดตัว AISCB รุกตลาด Digital Lending และ เปิดตัวห้างเสมือนจริง V-Avenue.Co powered by AIS 5G อีกด้วย

นอกจากนี้ การก้าวเข้ามาของ บมจ.กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) ถือหุ้นใหญ่ใน บมจ.อินทัช โฮลดิ้งส์ (INTUCH) ทำให้ ADVANC มีโอกาสเพิ่มการจ่ายเงินปันผลให้กับผู้ถือหุ้น

หุ้น ADVANC ปิดเที่ยงที่ 218.00 บาท เพิ่มขึ้น 6.00 บาท (+2.83%) ขณะที่ดัชนี SET บวก 0.63%

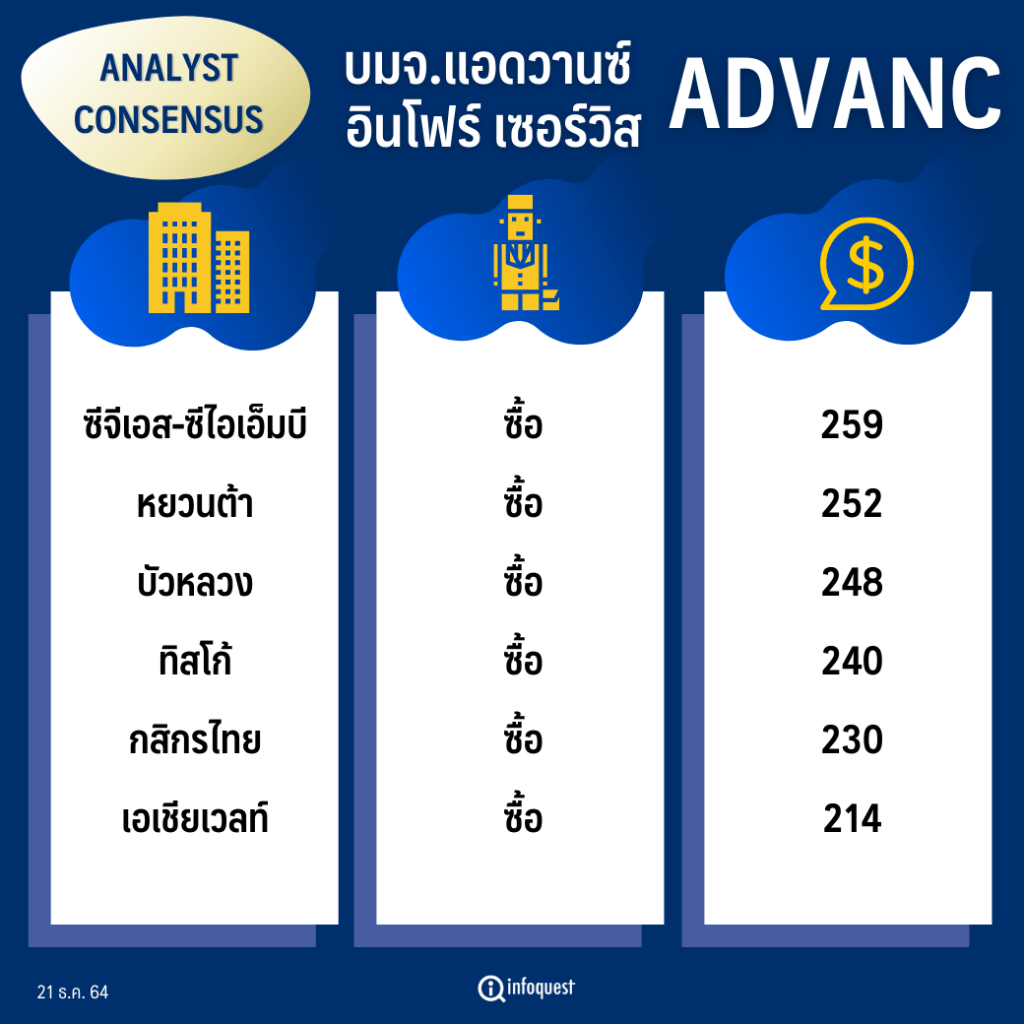

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 259 |

| หยวนต้า | ซื้อ | 252 |

| บัวหลวง | ซื้อ | 248 |

| ทิสโก้ | ซื้อ | 240 |

| กสิกรไทย | ซื้อ | 230 |

| เอเชียเวลท์ | ซื้อ | 214 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการ หัวหน้าฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าวว่า ในระยะสั้นยังคงมีมุมมองเชิงบวกกับหุ้น ADVANC แม้ราคาหุ้นจะปรับตัวขึ้นมาใกล้กับมูลค่าพื้นฐานที่ 214 บาท/หุ้น แต่ในปี 65 ก็ยังเข้าข่ายหุ้นน่าซื้อลงทุน จากโอกาสที่จะปรับเพิ่มประมาณการกำไรขึ้น เนื่องจากรับประโยชน์การใช้ Data ที่เพิ่มขึ้นจากการเข้ามาของ 5G โดยสิ้นสุดไตรมาส 3/64 มียอดผู้ใช้บริการ 5G แล้ว 1.5 ล้านราย และคาดว่าทั้งปีนี้จะทะลุเป้าที่ตั้งไว้ที่ 2 ล้านราย ประกอบกับเทรนด์ใหม่อย่าง Metaverse เป็นปัจจัยหนุนความต้องการใช้ Data ให้เพิ่มขึ้นในระยะยาว

“ถ้ามองจังหวะในเรื่องของการลงทุน ช่วงนี้อาจต้องรอซื้อเมื่อราคาอ่อนตัว เพราะอัพไซด์ค่อนข้างจำกัด เมื่อเทียบกับราคาพื้นฐาน โดยนักเก็งกำไรต้องใช้เทคนิคประกอบ ซึ่งหากย่อมาแถวแนวรับ ที่ 203 บาท และ 188 บาท ก็ถือว่าน่าสนใจ เข้าซื้อสะสมลงทุนรอบใหม่ เพราะในปี 65 เป็นหุ้นเด่นที่ฝ่ายวิจัยแนะนำซื้อ เนื่องจากมีโอกาสที่จะถูกปรับเพิ่มกำไรและราคาพื้นฐานอีกครั้ง”

นายเบญจพลกล่าว

สำหรับผลประกอบการในไตรมาส 4/64 จะฟื้นตัว QoQ หลังการแพร่ระบาดโควิด-19 คลี่คลาย และภาครัฐปลดล็อกกิจกรรมทางเศรษฐกิจ ส่งผลให้กำลังซื้อของผู้บริโภคฟื้นตัว และยังได้รับประโยชน์จากการเปิดประเทศรับนักท่องเที่ยว ประกอบกับธุรกิจอินเตอร์เน็ตมีผู้ใช้งานเพิ่มขึ้นทุกไตรมาส คาดว่าจะสามารถเติบโตได้ตามเป้า ส่งผลให้กำไรปี 64 น่าจะทำได้ตามที่ประเมินไว้ที่ 27,481 ล้านบาท

ส่วน บล.บัวหลวง ระบุในบทวิเคราะห์ฯว่า การควบรวมกิจการครั้งล่าสุดระหว่าง TRUE และ DTAC จะส่งผลให้เกิดการเปลี่ยนแปลงของการแข่งขันของอุตสาหกรรมให้บริการโทรศัพท์เคลื่อนที่ในไทย ในแง่ของการแข่งขันด้านราคาที่มีแนวโน้มลดลง เนื่องจากผู้ให้บริการหลัก 3 รายเหลือเพียงแค่ 2 ราย (ซึ่งได้แก่บริษัทใหม่ที่รวมกิจการ TRUE และ DTAC เข้าด้วยกันหรือ MergeCo และ ADVANC) จึงทำการปรับสมมติฐานรายได้เฉลี่ย/ราย/เดือนของ (ARPU) ของ ADVANC ในช่วงปี 66-71 เพิ่มขึ้นอีก 1-4% เทียบกับสมมติฐานที่ใช้ก่อนหน้า พร้อมปรับประมาณการกำไรสุทธิปี 66-71 เพิ่มขึ้นอีก 2.4-8.7%

ADVANC ยังคงเป็นผู้ให้บริการโทรศัพท์เคลื่อนที่ที่มีจำนวนคลื่นในมือมากที่สุด โดยมีจำนวนคลื่นในมือรวมทั้งหมด 1,450 เมกะเฮิร์ซ และหากขั้นตอนการควบรวมกิจการระหว่าง TRUE และ DTAC เสร็จสิ้น บริษัท MergeCo จะมีจำนวนคลื่นในมือรวมทั้งสิ้นที่ 1,350 เมกะเฮิร์ซ

นอกจากนี้ รายได้ลูกค้าองค์กร (B2B) เติบโตในระดับตัวเลขสองหลัก เนื่องจากดีมานด์ที่ยังคงแข็งแกร่งสำหรับการปรับเปลี่ยนรูปแบบธุรกิจไปสู่ระบบดิจิตัลที่มากขึ้นภายใต้รูปแบบของ New Normal และด้วยโครงสร้างพื้นฐานด้านไอซีทีของ ADVANC ที่แข็งแกร่งบวกกับการนำเสนอบริการโซลูชั่น ซึ่งรวมไปถึงธุรกิจคลาวด์ ล่าสุดได้ร่วมมือกับพันธมิตรได้แก่ ไมโครซอฟท์ และประสบการณ์ของ ADVANC ที่มากกว่า 30 ปีในธุรกิจให้บริการคลาวด์ ศูนย์บริการข้อมูลหรือดาต้าเซ็นเตอร์ และบริการโซลูชั่นด้านไอซีที (CCII) จึงคาดว่ารายได้จากธุรกิจลูกค้าองค์กรของ ADVANC จะยังคงเติบโตอย่างต่อเนื่อง 15-20% ต่อปีในช่วงปี 64-65

ด้าน บล.หยวนต้า (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า จากการประกาศควบรวมกิจการแบบ Amalgamation ระหว่าง TRUE กับ DTAC แม้ธุรกรรมดังกล่าวมีขั้นตอนอีก 4-6 เดือน อย่างไรก็ดี ประเมินโอกาสเกิดขึ้น 70% ซึ่งหากการรวมตลาดสำเร็จ ในแง่กลยุทธ์คาดว่า TRUE และ DTAC จะให้ความสำคัญกับการทำกำไรมากกว่าการแย่งส่วนแบ่งการตลาด ส่งผลบวกต่อภาพรวมการแข่งขันในยุค Post-Merger ให้ลดความรุนแรงลง เป็นบวกโดยตรงต่อ ADVANC

กลยุทธ์การเติบโตของ ADVANC ในธุรกิจใหม่มีความน่าสนใจ ดังนี้ 1) การประกาศจับมือกับ Disney Plus Hotstar เพื่อรุกตลาด Content บนฐานลูกค้ามือถือ และ Broadband ซึ่ง Premium Content จะเป็นตัวเร่งให้ ADVANC สามารถย้ายฐานลูกค้าไปสู่ 5G ได้เร็วขึ้น หนุนให้ฐาน ARPU ของตลาดจะสูงขึ้นในระยะยาว

2) การเปิดตัว AISCB เพื่อรุกตลาด Digital Lending ซึ่งคาดว่าจะเริ่มให้บริการในช่วง Q1/65 โดยคาดหวังจะเริ่มมีกำไรตั้งแต่ปีที่สองเป็นต้นไป และหากประสบความสำเร็จมีโอกาสขยายฐานทุนได้เพิ่มเติมในลำดับถัดไป

และ 3) การเปิดตัวห้างเสมือนจริง V-Avenue.Co powered by AIS 5G เพื่อรุกตลาดค้าปลีกออนไลน์ ผ่านการสร้าง Platform IT ด้วยการนำระบบ 5G มาเป็นบริการรองรับ โดย ADVANC หวังใช้ฐานลูกค้ากว่า 43 ล้านรายในการต่อยอดธุรกิจ แม้ในระยะสั้นคาดยังไม่มีผลบวกที่มีนัยสำคัญต่อผลประกอบการ แต่เป็นพัฒนาการที่น่าติดตามเพราะมีโอกาสจะเร่งมูลค่าขึ้นได้ในระยะยาวหากทำได้ดี

ประกอบกับเทรนด์ Metaverse จะเป็นยุคถัดไปของการใช้งานอินเตอร์เน็ต มีอุปกรณ์ IoTs จำนวนมากขึ้นเรื่อย ๆ ทำให้ ADVANC จะได้รับผลประโยชน์โดยตรงจากเทรนด์ดังกล่าว เนื่องจากมีจุดแข็งด้านการรุกขยายเครือข่ายพื้นที่ให้บริการ 5G หลังจากที่ได้ขยายเครือข่ายครบ 77 จังหวัด และมีความครอบคลุมกว่า 42% ของจำนวนประชากร ขณะที่ฐานลูกค้ารายเดือนยังมีกำลังซื้อและมีอัตราการเติบโตที่เพิ่มขึ้นอย่างต่อเนื่อง

นอกจากนี้ การก้าวเข้ามาของ GULF เพื่อเป็นผู้ถือหุ้นใหญ่ใน INTUCH ทำให้ ADVANC มีโอกาสที่จะปรับเพิ่มการจ่ายเงินปันผลให้กับผู้ถือหุ้น หรือ Payout Ratio จากกรณีฐานที่คาดว่าจะจ่ายอยู่ในระดับ 90% แต่กรณีการขายสินทรัพย์เข้ากองเพื่อจ่ายปันผลพิเศษก็มีความเป็นไปได้ว่าจะจ่าย Payout Ratio ที่สูงกว่าคาดเกินกว่า 90% ได้เช่นกัน

โดย สำนักข่าวอินโฟเควสท์ (21 ธ.ค. 64)