ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกได้อย่างเร็วที่สุดในปี 66 โดยคาดว่าผลกระทบจากการแพร่ระบาดของไวรัสสายพันธุ์โอมิครอนจะอยู่ในช่วงครึ่งแรกของปีหน้า แต่เศรษฐกิจจะทยอยฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปี ทำให้การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้ในปี 66 และคาดว่าจะเป็นการขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไป ตามการฟื้นตัวของเศรษฐกิจไทยที่จะเป็นไปอย่างช้า ๆ โดย EIC ประเมินว่าขนาดของเศรษฐกิจไทย มีแนวโน้มที่จะกลับไปเท่ากับช่วงก่อนเกิดวิกฤตโควิด-19 ในช่วงกลางปี 66 (ขณะที่ ธปท. ประเมินว่าจะเป็นในช่วงต้นปี 66)

อนึ่ง ที่ประชุม กนง.วานนี้ (22 ธ.ค.) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี พร้อมทั้งประเมินเศรษฐกิจไทยในปี 64 ขยายตัวที่ 0.9% และคาดว่าในปี 65 และ 66 จะขยายตัวที่ 3.4% และ 4.7% ตามลำดับ

แม้ว่าการดำเนินนโยบายทางการเงินของกลุ่มเศรษฐกิจหลัก โดยเฉพาะสหรัฐฯ ที่มีแนวโน้มปรับตึงตัวขึ้นต่อเนื่องในปี 65 อาจเป็นแรงกดดันต่อการฟื้นตัวทางเศรษฐกิจ และการดำเนินนโยบายทางการเงินของธนาคารกลางในกลุ่มประเทศ Emerging markets (EMs) โดยในการประชุม FOMC เดือนธันวาคมที่ผ่านมา ธนาคารกลางสหรัฐฯ (เฟด) ได้ประกาศเร่งความเร็วของการลดปริมาณการเข้าซื้อสินทรัพย์ทางการเงิน (QE Tapering) เป็น 3 หมื่นล้านดอลลาร์สหรัฐในเดือนมกราคม 65 (จากเดิม 1.5 หมื่นล้านดอลลาร์สหรัฐ) รวมถึง dot plot ได้แสดงถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบาย 3 ครั้งในปี 65

ด้านธนาคารกลางยุโรป (ECB) ได้ประกาศลดปริมาณการซื้อสินทรัพย์ผ่านโครงการ Pandemic Emergency Purchase Programme (PEPP) ในไตรมาสแรกของปี 65 ลงเช่นกัน พร้อมส่งสัญญาณว่าการเข้าซื้อสินทรัพย์ดังกล่าว จะสิ้นสุดลงในเดือนมีนาคม 65

นอกจากนี้ ธนาคารกลางอังกฤษ (BoE) ก็ได้ประกาศขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 0.25% (จาก 0.1%) ในเดือนธันวาคมที่ผ่านมา จึงกล่าวได้ว่า ธนาคารกลางหลักได้เริ่มลดการผ่อนคลายนโยบายทางการเงินลง และกำลังเข้าสู่การดำเนินนโยบายทางการเงินแบบตึงตัว ซึ่งอาจเป็นปัจจัยกดดันให้กลุ่มประเทศ EMs มีความเสี่ยงต่อเงินทุนไหลออก และการอ่อนค่าของสกุลเงิน โดยประเทศที่มีการขาดดุลบัญชีเดินสะพัดมาก มีสัดส่วนหนี้สาธารณะและหนี้ต่างประเทศสูง มีเงินเฟ้อสูง และทุนสำรองระหว่างประเทศต่ำ จะได้รับผลกระทบจากการดำเนินนโยบายการเงินที่ตึงตัวของธนาคารกลางสหรัฐฯ ที่รุนแรงกว่า

อย่างไรก็ตาม EIC คาดว่าแรงกดดันดังกล่าว จะไม่ส่งผลกระทบต่อไทยมากนัก และจะไม่เป็นปัจจัยกดดันให้ กนง. ต้องรีบปรับขึ้นอัตราดอกเบี้ยเหมือนในประเทศอื่น เนื่องจากอัตราเงินเฟ้อของไทยยังคงอยู่ในระดับต่ำ โดยในเดือนพฤศจิกายน 64 อัตราเงินเฟ้อของไทยอยู่ที่ระดับ 2.7% และ EIC คาดว่าอัตราเงินเฟ้อของไทยเฉลี่ยในปี 64 อยู่ที่ 1.2% ขณะที่ในปี 65 จะเร่งตัวเล็กน้อยมาอยู่ที่ระดับ 1.6% ซึ่งยังอยู่ในกรอบเป้าหมายอัตราเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1-3% และแตกต่างจากสถานการณ์ในประเทศ EMs อื่น ที่ธนาคารกลางจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเร็ว เพื่อควบคุมอัตราเงินเฟ้อหรืออัตราแลกเปลี่ยนที่อ่อนค่าเร็ว เช่น บราซิลที่อัตราเงินเฟ้อเพิ่มขึ้นต่อเนื่องสู่ระดับ 10.7% ในเดือนพฤศจิกายน (จาก 8.4% ในช่วงกลางปี 64) จนทำให้ธนาคารกลางต้องปรับขึ้นดอกเบี้ยถึง 5% ในช่วงครึ่งหลังของปี 64 สู่ระดับ 9.3% ในเดือนธันวาคมที่ผ่านมา

สำหรับไทยนั้น แรงกดดันดังกล่าวจะยังค่อนข้างจำกัด ซึ่งสอดคล้องกับผลสำรวจของ ธปท. ที่พบว่าผู้ประกอบการส่วนใหญ่ยังไม่มีแนวโน้มปรับขึ้นราคาในระยะ 3 เดือนข้างหน้า สะท้อนข้อจำกัดของผู้ประกอบการในการส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคจากกำลังซื้อโดยรวมที่ยังฟื้นตัวอย่างช้า ๆ

ขณะที่ค่าเงินบาทในระยะสั้น จะอ่อนค่าลงบ้างแต่ไม่รุนแรงนัก โดยค่าเงินบาทอาจผันผวนได้ในระยะสั้นตามสถานการณ์การแพร่ระบาดของโอมิครอนที่กระทบต่อความเชื่อมั่นของนักลงทุน และการเริ่มดำเนินนโยบายการเงินแบบตึงตัวของธนาคารกลางในเศรษฐกิจหลัก ที่อาจส่งผลให้มีความผันผวนและการไหลออกของเงินทุนเคลื่อนย้ายจากภูมิภาครวมถึงไทยได้บ้าง ทำให้ในช่วงครึ่งปีแรกของปี 65 เงินบาทอาจอ่อนค่าอยู่ในช่วง 33.50-34.00 บาท/ดอลลาร์

อย่างไรก็ดี EIC คาดว่าค่าเงินบาทจะทยอยกลับมาแข็งค่าขึ้นสู่ระดับ 32.00-33.00 บาท/ดอลลาร์ ณ สิ้นปี 65 ตามการฟื้นตัวทางเศรษฐกิจของไทยที่จะชัดเจนขึ้น และดุลบัญชีเดินสะพัดที่จะขาดดุลลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มขึ้น รวมถึงค่าระวางเรือ (Freight) ที่คาดว่าจะทยอยปรับลดลงในปีหน้า

นอกจากนี้ EIC คาดว่าการอ่อนค่าของเงินบาทในระยะสั้น จะไม่ส่งผลให้อัตราเงินเฟ้อของไทยเร่งตัวขึ้นมากนัก เนื่องจากการส่งผ่านของการเปลี่ยนแปลงค่าเงินสู่ราคาสินค้าและบริการในประเทศยังต่ำ (low FX passthrough) อีกทั้ง ธปท. ยังสามารถเข้าดูแลเงินบาทในเวลาที่อ่อนค่าลงเร็ว ผ่านการขายเงินสำรองทางการที่อยู่ในระดับสูง จึงทำให้ ธปท. ไม่จำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อดูแลค่าเงินบาท ซึ่งต่างจาก EMs หลายประเทศที่มีเงินสำรองในระดับต่ำ

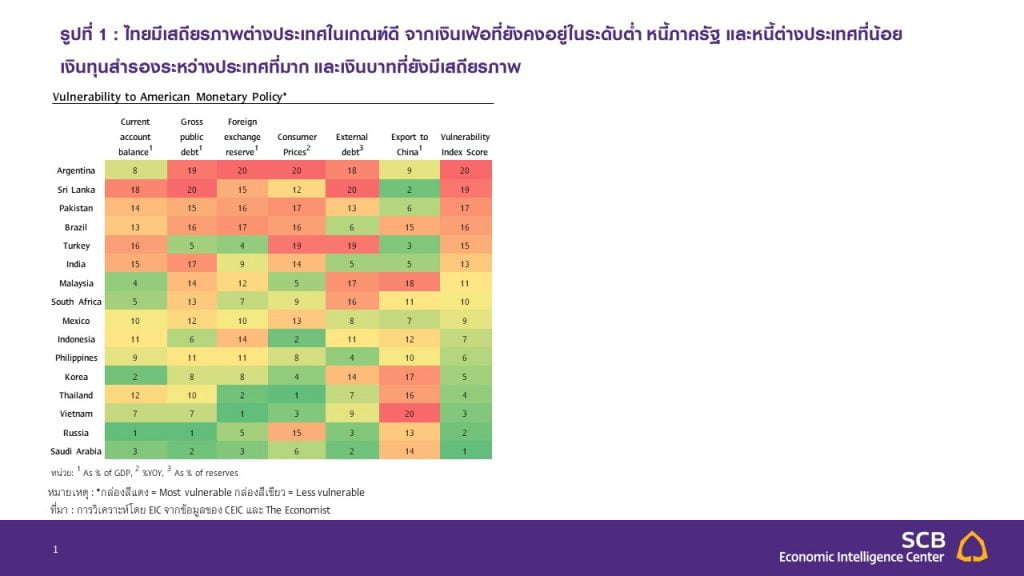

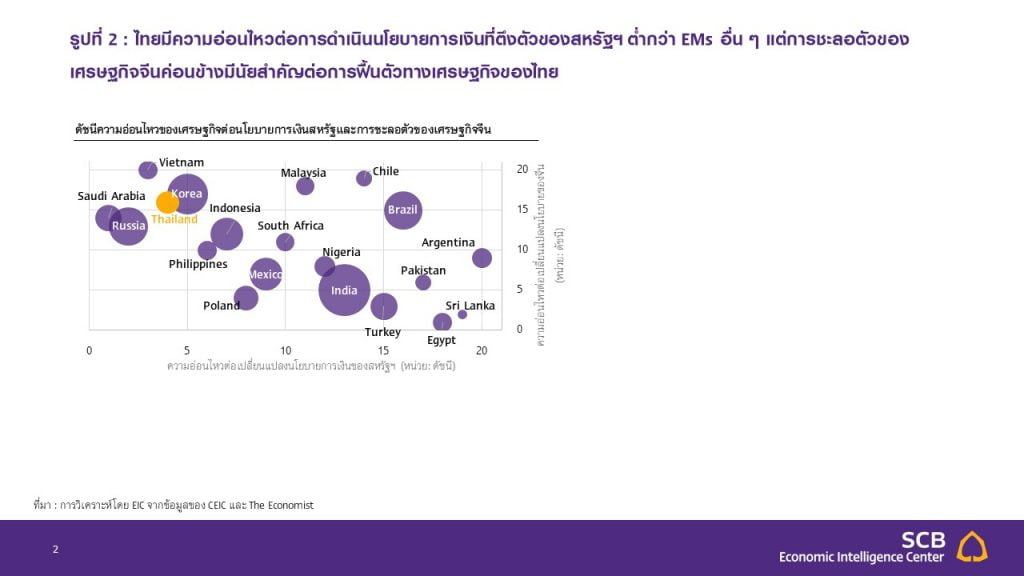

นอกจากนี้ ปัจจัยพื้นฐานด้านเสถียรภาพต่างประเทศของไทยยังคงแข็งแกร่ง สะท้อนจากสัดส่วนหนี้ต่างประเทศต่อ GDP ของไทยที่ยังอยู่ในระดับต่ำ (36% ต่อ GDP) โดยหนี้สาธารณะของไทยกว่า 98% เป็นหนี้ในประเทศ ส่วนหนี้ต่างประเทศระยะสั้นของไทยมีสัดส่วนน้อย (38% จากหนี้ต่างประเทศทั้งหมด) เงินสำรองระหว่างประเทศของไทยอยู่ในระดับสูง (3 เท่าของหนี้ต่างประเทศระยะสั้น) และการขาดดุลบัญชีเดินสะพัดของไทยเริ่มปรับลดลงตามดุลรายได้ บริการ และเงินโอนที่ขาดดุลน้อยลง โดย EIC คาดว่า ณ สิ้นปี 65 ดุลบัญชีเดินสะพัดของไทยจะขาดดุลลดลงเหลือเพียง 0.7% ต่อ GDP (จากในปี 64 ที่คาดว่าจะขาดดุล 2.8% ต่อ GDP) ดังนั้น ความเสี่ยงด้านเสถียรภาพต่างประเทศที่จะทำให้เงินทุนเคลื่อนย้ายจะไหลออกจากไทยในปริมาณมากจึงมีน้อย

แม้ว่าไทยจะมีความอ่อนไหวต่อการดำเนินนโยบายทางการเงินของสหรัฐฯ ในระดับต่ำ แต่การชะลอตัวของเศรษฐกิจจีนค่อนข้างมีนัยสำคัญต่อการฟื้นตัวทางเศรษฐกิจของไทย เนื่องจากไทยมีสัดส่วนการส่งออกสินค้าไปยังประเทศจีนมาก (5.9% ของ GDP) ดังนั้น การชะลอตัวของเศรษฐกิจจีน ก็อาจเป็นปัจจัยกดดันต่อการฟื้นตัวทางเศรษฐกิจของไทยที่ ธปท. จะต้องติดตามต่อไปในปี 65

โดย สำนักข่าวอินโฟเควสท์ (23 ธ.ค. 64)