โบรกเกอร์ ต่างเชียร์ “ซื้อ” หุ้นบมจ.ปูนซิเมนต์ไทย (SCC) เล็งกำไรปี 64 เติบโตแข็งแกร่งในช่วง 36,660-41,414 ล้านบาท จากความต้องการใช้ปิโตรเคมีเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจโลก ประกอบกับ ไตรมาส 1/64 จะมีกำลังการผลิตเพิ่มขึ้น 3.5 แสนตัน หรือคิดเป็น 10% และในอีก 2-3 ปีจะเพิ่มขึ้น 70% จากโครงการปิโตรเคมีครบวงจร Long Son Petrochemicals Company Limited (LSP) ที่เวียดนาม

ส่วนธุรกิจแพ็คเกจจิ้งปีนี้กำไรจะเติบโตจากการขยายกำลังการผลิตและการเข้าซื้อกิจการต่อเนื่อง ส่วนธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง เน้นเซอร์วิสและโซลูชั่น รวมถึงตลาดซ่อมแซม

ทั้งนี้ ในไตรมาส 1/64 กำไรหลักของ SCC มีแนวโน้มขยายตัวจากไตรมาส 4/63 (QoQ) หนุนโดยผลประกอบการที่ดีขึ้นของอุปสงค์ที่แข็งแกร่งขึ้นตามปัจจัยทางฤดูกาล และธุรกิจบรรจุภัณฑ์ รับผลจากกิจการที่เพิ่งดำเนินการซื้อเสร็จสิ้นเมื่อเร็ว ๆ นี้

นอกจากนี้ เล็งรับแรงหนุนจากเม็ดเงินต่างชาติที่ไหลเข้าตลาดหุ้นไทย โดยตั้งแต่เดือน ต.ค.63 ถึงปัจจุบัน นักลงทุนต่างชาติซื้อหุ้น SCC รวมกว่า 4.9 ล้านหุ้น

ล่าสุด เมื่อเวลา 15.05 น.ราคาหุ้น SCC อยู่ที่ 374 บาท ลดลง 4.00 บาท (-1.06%) ขณะที่ดัชนี SET บวก 12.45 จุด

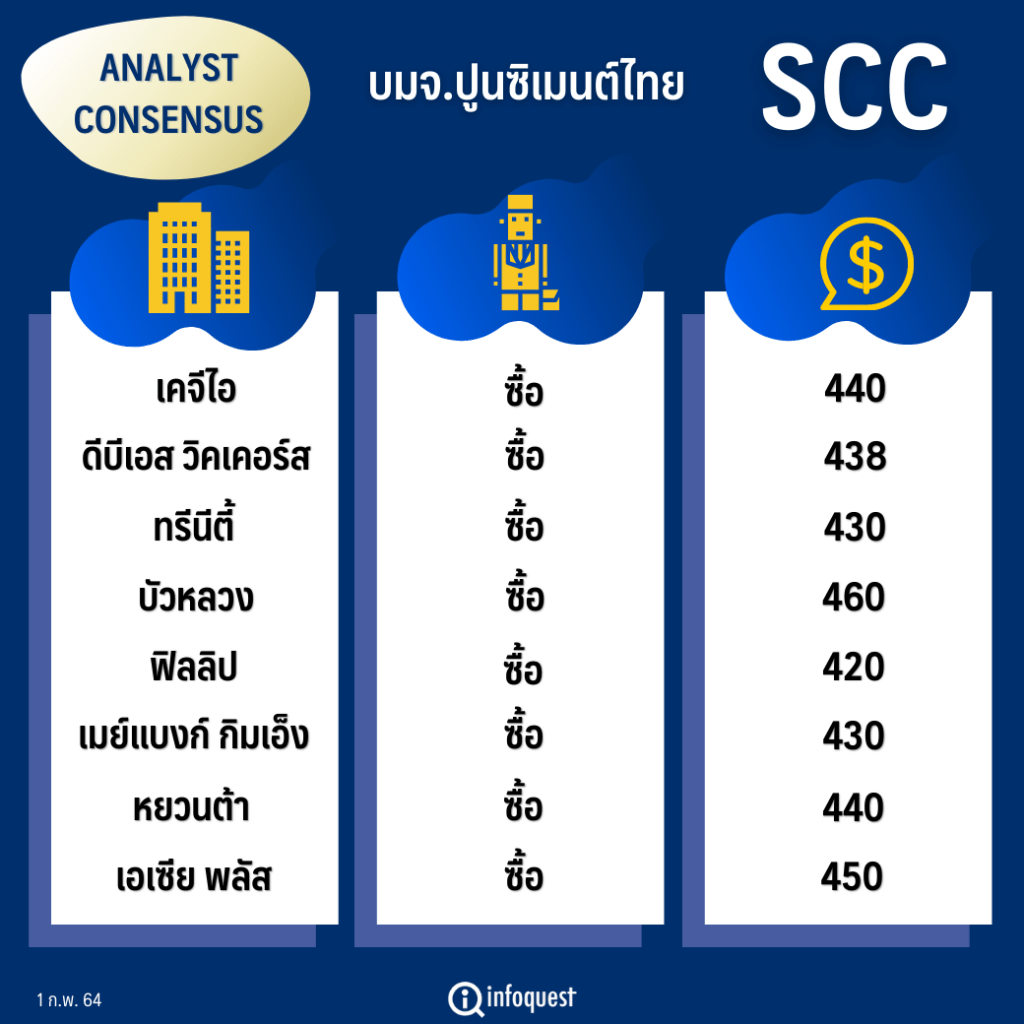

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เคจีไอ | ซื้อ | 440 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 438 |

| ทรีนีตี้ | ซื้อ | 430 |

| บัวหลวง | ซื้อ | 460 |

| ฟิลลิป | ซื้อ | 420 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 430 |

| หยวนต้า | ซื้อ | 440 |

| เอเซียพลัส | ซื้อ | 450 |

นายสุรชัย ประมวลกิจเจริญ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.เมย์แบงก์ กิมเอ็ง (ประเทไทย) กล่าวว่าธุรกิจ SCC ในช่วง 2-3 ปีข้างหน้าเข้าสู่การเติบโต โดยธุรกิจปิโตรเคมีจะเติบโตโดดเด่นสุด เนื่องจากจะมีกำลังการผลิตเพิ่มขึ้นในไตรมาส 1/64 จำนวน 3.5 แสนตัน หรือเพิ่มขึ้น 10% ทำให้มีกำลังการผลิตในปีนี้เพิ่มเป็น 3.4 ล้านตัน/ปี

และในอีก 2 ปีข้างหน้าโครงการปิโตรเคมีครบวงจร Long Son Petrochemicals Company Limited (LSP) ที่เวียดนาม กำลังการผลิต 1.6 ล้านตัน/ปี ซึ่งเป็นระดับ World Class จะเพิ่มกำลังการผลิต 70% ซึ่งจะแล้วเสร็จในช่วงครึ่งแรกปี 66

นอกจากนี้ ธุรกิจปิโตรเคมียังมีแนวโน้มสดใส เนื่องจากกำลังการผลิตใหม่ของโลกลดน้อยลง และกว่าจะมีกำลังการผลิตใหม่เข้ามาเพิ่มเติมคงต้องใช้เวลาอีก 5-6 ปี ประกอบกับ เศรษฐกิจโลกฟื้นตัวในปีนี้ส่งผลให้ธุรกิจปิโตรเคมีมีทิศทางที่ดีขึ้น

ส่วนธุรกิจแพ็คเกจจิ้งในปีนี้คาดว่ากำไรจะเติบโตอย่างต่ำ 20% จากการขยายกำลังการผลิต และซื้อกิจการต่อเนื่อง ส่วนธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง เน้นเซอร์วิสและโซลูชั่น รวมถึงตลาดซ่อมแซม

แม้ว่ายอดขายรวมของบริษัทจะไม่เติบโตมากนัก แต่กำไรน่าจะปรับตัวดีขึ้นหากผลของการลดต้นทุน โดยคาดว่าในปี 64 จะมีกำไรเติบโต 8.6% มาที่ 37,000 ล้านบาท

ด้าน บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า แผนการเติบโตที่ชัดเจนของทุกธุรกิจในช่วง 3-5 ปีข้างหน้า โดยเฉพาะกำลังการผลิตของธุรกิจปิโตรเคมีที่จะเพิ่มขึ้นถึง 70% หลังโครงการ LSP ในเวียดนามเสร็จสิ้น รวมถึงการเติบโตอย่างก้าวกระโดดของธุรกิจแพ็คเกจจิ้งภายใต้ SCGP จะช่วยยกฐาน EBITDA ของ SCC ให้สูงขึ้นจากค่าเฉลี่ยในช่วงปี 53-63 ที่ทำได้ 71,030 ล้านบาท มาสู่ระดับ 1 แสนล้านบาทในปี 66 เป็นต้นไป

ทั้งนี้ คาดการณ์กำไรปี 64 เติบโต 7.4% มาที่ 36,660 ล้านบาท และประเมิน Fair Value ด้วยวิธี DCF จะให้ราคาเหมาะสมปี 64 ที่ 450 บาท เทียบเท่า PER 14.73 เท่า มี Upside 14.8% บวกกับ Dividend Yield อีก 3.57%

ขณะที่ปัจจัยเสริมที่คาดหวังจะช่วยหนุนราคาหุ้น คือแรงซื้อจากนักลงทุนต่างชาติที่กลับมา หลัง SCC เผชิญแรงขายอย่างต่อเนื่องของนักลงทุนต่างชาติติดต่อกันตั้งแต่ปี 60-63 รวมกว่า 126.8 ล้านหุ้น ทำให้สัดส่วนการถือหุ้นของนักลงทุนต่างชาติลดลงจาก 25% เหลือเพียง 13.96% ณ สิ้นปี 63 แต่เป็นที่น่าสังเกตุว่าในช่วงตั้งแต่เดือน ต.ค.63 ถึงปัจจุบัน นักลงทุนต่างชาติซื้อหุ้น SCC รวมกว่า 4.9 ล้านหุ้น

ฝ่ายวิจัยเชื่อว่าทิศทาง Fund Flow ต่างชาติที่มีโอกาสไหลกลับเข้ามาสู่ตลาดหุ้นไทยอีกครั้ง จากหลายนโยบายของประธานาธิบดีสหรัฐคนใหม่ ทั้งเรื่องการปรับขึ้นค่าแรงขั้นต่ำและการขึ้นภาษีเงินได้นิติบุคคลและบุคคลธรรมดา ทำให้เม็ดเงินลงทุนมีโอกาสไหลเข้ากลุ่มประเทศเอเซียรวมถึงไทย ซึ่งมีเสถียรภาพทางการเงินที่มั่นคงแช็งแรง

ส่วน บล.บัวหลวง ระบุว่า แนวโน้มกำไรหลักในไตรมาส 1/64 ของ SCC มีแนวโน้มขยายตัวจากไตรมาส 4/63 (QoQ) หนุนโดยผลประกอบการที่ดีขึ้นของ CBM (อุปสงค์ที่แข็งแกร่งขึ้นตามปัจจัยทางฤดูกาล), ธุรกิจบรรจุภัณฑ์ (อุปสงค์ที่แข็งแกร่งและการรับรู้รายได้จากกิจการที่เพิ่งดำเนินการซื้อเสร็จสิ้นเมื่อเร็วๆ นี้ (SOVI: ผู้นำทางด้านผู้ให้บริการบรรจุภัณฑ์ไฟเบอร์ในประเทศเวียดนามและ Go-Pak : ผู้นำทางด้านผู้ให้บริการบรรจุภัณฑ์อาหารในประเทศอังกฤษ) และธุรกิจเคมิคอลส์(ปริมาณขายที่เพิ่มขึ้น เนื่องจากไม่มีการหยุดซ่อมบำรุงโรงงานและส่วนต่างราคาที่ขยายตัว)

ขณะที่ กำไรหลักไตรมาส 1/64 มีแนวโน้มทรงตัวจากช่วงเดียวกันของปีก่อน (YoY) เนื่องจากกำไรของธุรกิจเคมิคอลส์ที่ปรับตัวสูงขึ้นน่าจะชดเชยกับผลการดำเนินงานที่อ่อนตัวลงของธุรกิจ CBM และธุรกิจบรรจุภัณฑ์ได้ โดยยังคงการประมาณการกำไรสุทธิปี 64 ที่ 41,414 ล้านบาท

โดย สำนักข่าวอินโฟเควสท์ (1 ก.พ. 64)