โบรกเกอร์ต่างแนะนำ”ซื้อ” หรือ “ซื้อเก็งกำไร” หุ้น บมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) มองแนวโน้มได้รับประโยชน์จากการเข้าสู่ธุรกิจแบตเตอรี่เริ่มจำหน่ายในไตรมาส 2/64 เป็นรายแรกของไทย และเป็นโอกาสมีส่วนร่วมในโครงการ E-BUS ขององค์กรขนส่งมวลขนกรุงเทพ (ขสมก.) อีกทั้งมองว่าแบตเตอรี่ยังรองรับกลุ่มพลังงานหมุนเวียนที่ต้องสำรองไฟฟ้าด้วยนอกเหนือจากกลุ่มขนส่ง

รวมทั้งบริษัทเข้าไปถือหุ้น 11.1% ใน Anhui Axxiva New Energy Technology Co., Ltd (AXXIVA) ประเทศจีน ซึ่งเป็นผู้ผลิตแบตเตอรี่ กำลังการผลิต 1 GWh จะยิ่งทำให้ธุรกิจแบตเตอรี่แข็งแกร่ง ส่งผลให้คาดว่ากำไรในปี 64-65 จะเร่งตัวขึ้น

ส่วนกำไรหลักไตรมาส 1/64 คาดจะปรับตัวขึ้น YoY เนื่องจากภาระดอกเบี้ยลดลง, ผลขาดทุนที่น้อยลงของ XPCL และราคาต้นทุนก๊าซที่ต่าลง และ QoQ เนื่องจากตารางการปิดซ่อมบำรุงโรงไฟฟ้า IPP ที่น้อยลง

ขณะที่ประมาณการกำไรสุทธิปี 64 ที่ 8,100-8,166 ล้านบาท โต 7-8.8% ตามธุรกิจไฟฟ้ามีความต้องการเพิ่มและต้นทุนก๊าซยังต่ำ ส่วนภาพรวมปี 63 กำไรสุทธิทำได้ 7.5 พันล้านบาท ดีกว่าประมาณการ เติบโต +85% YoY จากการรับรู้รายได้ของ GLOW เต็มปี, ต้นทุนเชื้อเพลิงลดลง

ราคาหุ้น GPSC ปิดเที่ยงที่ 79.75 บาท ลดลง 1.25 บาท (-1.54%) ขณะที่ดัชนี SET ปิดเช้าลบ 3.04 จุด

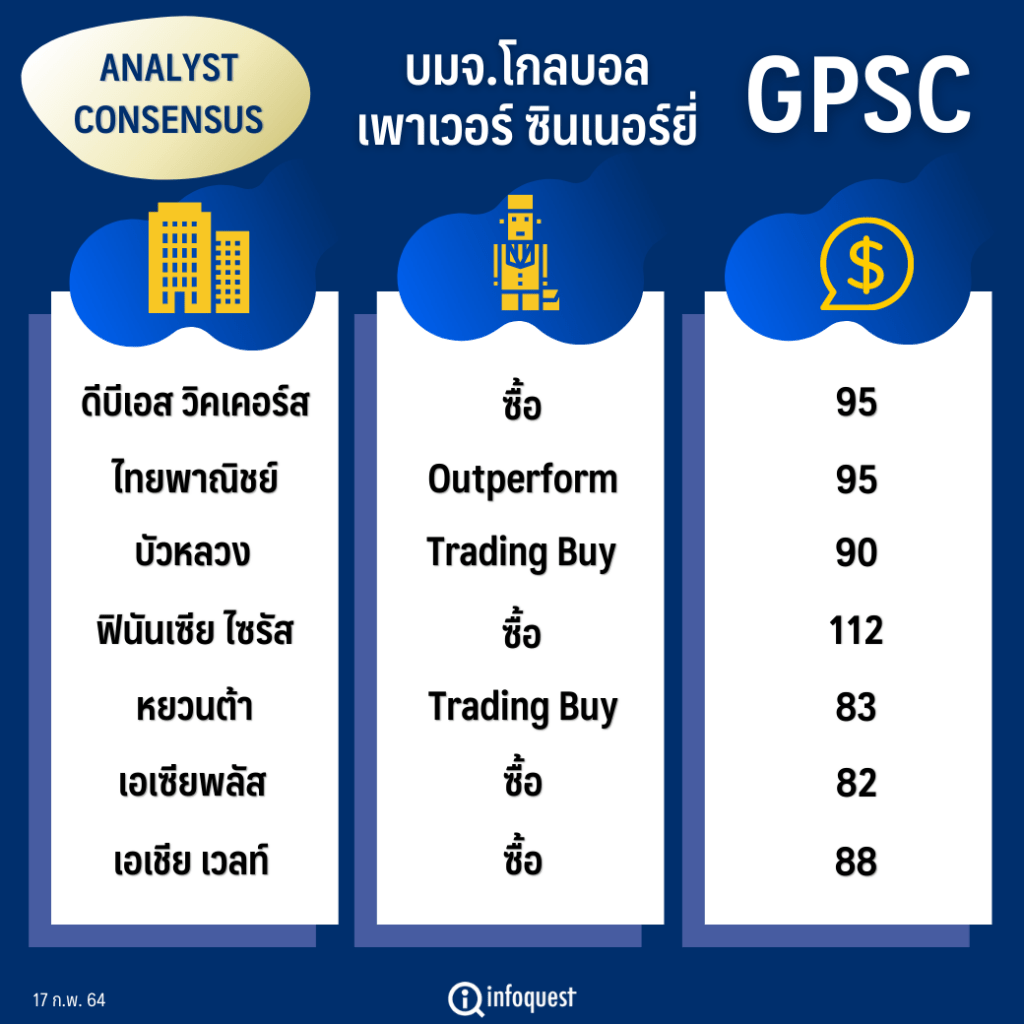

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 95 |

| ไทยพาณิชย์ | Outperform | 95 |

| บัวหลวง | Trading Buy | 90 |

| ฟินันเซีย ไซรัส | ซื้อ | 112 |

| หยวนต้า | Trading Buy | 83 |

| เอเซียพลัส | ซื้อ | 82 |

| เอเชีย เวลท์ | ซื้อ | 88 |

นายวิกิจ ถิรวรรณรัตน์ ผู้อำนวยการอาวุโสสายงานวิจัย บล.บัวหลวง กล่าวว่า GPSC ประกาศงบการเงินไตรมาส 4/63 มีกำไรสุทธิ 1,458 ล้านบาท ขยายตัว 27% จากไตรมาสเดียวกันของปีก่อน แต่หดตัว 43% จากไตรมาส 3/63 ต่ำกว่าคาด แต่ราคาหุ้นไม่ปรับตัวลง เพราะตลาดมองล่วงหน้าไปว่ากำไรจะดีขึ้นในไตรมาส 2/64 โดยบริษัทจะเริ่มออกขายแบตเตอรี่ลิเธียม-ไอออนในไตรมาส 2/64 ซึ่งเป็นโอกาสทำกำไร และมีโอกาสปรับประมาณกำไรปีนี้ขึ้น และยังหนุนให้ผลประกอบการปรับขึ้น 2-3 ปีข้างหน้า เพราะตลาดนี้เป็นเทรนด์ตลาดโลก ทำให้หนุน upside ราคาหุ้นในอนาคต

ขณะเดียวกันพลังงานหมุนเวียน ก็ยังต้องใช้แบตเตอรี่ในการสำรองไฟฟ้าอีกด้วยไม่ว่าจะเป็นพลังงานแสงอาทิตย์ พลังงานลม ดังนั้น แบตเตอรี่ลิเธียม-ไอออน จะนำไปใช้ได้ทั้ง Mobility และ พลังงาน โดยเข้าสู่ตลาดรถเมล์ที่จะเปลี่ยนเป็นรถไฟฟ้า และรถขนส่งสาธารณะอื่น เช่น รถบัสเล็ก เรือไฟฟ้า เป็นต้น

ทั้งนี้ BLS ประมาณการกำไรสุทธิปี 64 ที่ 8,166 ล้านบาท โต 8.8%จากปี 63 ที่มีกำไรสุทธิ 7,508 ล้านบาท

อย่างไรก็ตาม คาดว่าภายในปี 74 GPSC จะมีปริมาณขายแบตเตอรี่อยู่ที่ 3.5 GWh (ต่อปี) สำหรับ EVs (3.2 GWh ซึ่งเทียบเท่ากับว่า GPSC มีส่วนแบ่งตลาดแบตเตอรี่ 2% จากอุตสาหกรรมยานยนต์ทั้งประเทศ) และสถานีชาร์จ (0.3GWh) เราจึงปรับเพิ่มการประมาณการณ์กำไรหลักในระยะยาวขึ้น 1-10% และปรับขึ้นราคาเป้าหมายซึ่งประเมินด้วยวิธี SOTP จาก 80 บาท มาเป็น 90 บาท

ส่วนกำไรหลักไตรมาส 1/64 คาดจะปรับตัวขึ้น YoY เนื่องจากภาระดอกเบี้ยที่ลดลง, ผลขาดทุนที่น้อยลงของ XPCL และราคาต้นทุนก๊าซที่ต่าลง และ QoQ เนื่องจากตารางการปิดซ่อมบำรุงโรงไฟฟ้า IPP ที่น้อยลง นอกจากนี้ บริษัทประกาศจ่ายเงินปันผลงวดครึ่งหลังปี63 ที่ 1.00 บาท/หุ้น

บล.ฟินันเซียไซรัส ระบุในบทวิเคราะห์ว่า GPSC สร้างความแปลกใจด้วยลงทุนในกิจการแบตเตอรี่ใน Anhui Axxiva New Energy Technology (AXXIVA)ในจีน ซึ่งเป็นผู้ประกอบธุรกิจโรงงานผลิตแบตเตอรี่กำลังการผลิต 1GWh ต่อปี เพื่อเสริมสร้างธุรกิจแบตเตอรี่ ซึ่งเป็นธุรกิจเพื่อการเติบโตใหม่ของบริษัทให้แข็งแกร่งมากยิ่งขึ้น

โดยหุ้น 11.1% ในโรงงานผลิตแบตเตอรี่กำลังการผลิต 1GWh ต่อปีที่ AXXIVA เป็นผู้ดำเนินงานและโรงงานผลิตกำลังการผลิต 0.03GWh ต่อปีที่ GPSC เป็นเจ้าของและมีแผนเพิ่มกำลังการผลิตเป็น 0.1GWh ภายในระยะเวลา 2 ปีจะทำให้ GPSC อยู่ในตำแหน่งที่ดีขึ้นในการตอบสนองต่อความต้องการแบตเตอรี่สำหรับตลาดรถยนต์ไฟฟ้าทั่วโลกที่คาดว่าจะโตในอนาคต

ในขณะที่เราคาดว่าการลงทุนดังกล่าวจะไม่ส่งผลกระทบในด้านการเงินอย่างมีนัยสำคัญต่อ GPSC ในปี 64-65 เรา

มองว่าการตัดสินใจดังกล่าวจะช่วยเสริมส่งฐานะของ GPSC ในทางกลยุทธ์ โดยจะทำให้บริษัทสามารถได้ประโยชน์จากโอกาสในการเติบโตในระดับสูงของธุรกิจแบตเตอรี่

เราเชื่อว่าแนวโน้มการเติบโตของกำไรสุทธิของ GPSC จะเร่งตัวขึ้นต่อเนื่องในปี 64-65 จากกำไรของธุรกิจไฟฟ้าที่คาดว่าจะโตดีตามอัตรากำไรขั้นต้นของโรงไฟฟ้าขนาดเล็กจากต้นทุนก๊าซลดลง และโครงการเพื่อการเติบโตใหม่ที่มีแววดี ประกอบด้วยโรงผลิตแบตเตอรี่กำลังการผลิต 0.03GWh ต่อปี และการลงทุนในโรงผลิตแบตเตอรี่กำลังการผลิต 1GWh ต่อปีของ AXXIVA ในประเทศจีน โดยประเมินกำไรสุทธิในปี 64 อยู่ที่ 9,450 ล่านบาท และ 10,003 ล้านบาทในปี 65

GPSC ยังเป็นหนึ่งในบริษัทพลังงานที่น่าสนใจที่สุดในประเทศจาก 1) สัดส่วนกำไรจากโรงไฟฟ้าขนาดเล็กที่สูงที่สุดของบริษัท ซึ่งควรได้ประโยชน์อย่างยิ่งจากโครงสร้างราคาก๊าซที่คาดว่าจะลดลง 20-30% ในปี 64-66 และการฟื้นตัวของความต้องการของผู้ใช้อุตสาหกรรมตามการผ่อนคลายมาตรการปิดเมืองทั่วโลก และ 2) การตัดสินใจลงทุนทางกลยทธ์ในธุรกิจแบตเตอรี่ในเวลาที่เหมาะสมหลังการลงทุนเริ่มต้นเมื่อนานมาแล้วใน 24M ซึ่งเป็นผู้ผลิตแบตเตอรี่ในสหรัฐฯ ที่มีเทคโนโลยีการผลิตประเภทกึ่งแข็งเป็นของตนเองที่เราคาดว่าอาจกลายเป็นผู้ชนะในตลาดแบตเตอรี่ในอีก 3 ปีข้างหน้า

ด้านบล. ดีบีเอส วิคเคอร์ส คาดกำไรสุทธิไตรมาส 4/63 เติบโต +27%YoY เป็น 1.45 พันล้านบาท แต่ลดลง -43%QoQ ต่ำกว่าที่ตลาดคาดการณ์ไว้ 12% สำหรับการเติบโต YoY หนุนโดยปริมาณการขายไฟฟ้าของโรงไฟฟ้า IPP & SPP เพิ่มขึ้น และต้นทุนถ่านหิน & ก๊าซลดลง ส่วนการลดลง QoQ เป็นผลจาก 1) ผลประกอบการโรงไฟฟ้า IPP & SPP อ่อนลง, 2) ค่าใช้จ่าย SG&A สูงในไตรมาส 4 และ 3) ส่วนแบ่งกำไรจากโรงไฟฟ้าพลังน้ำลดลง สำหรับ Norm Profit เท่ากับ 1.75 พันล้านบาท (+34%YoY, -36%QoQ)

ภาพ ปี 64 จะมุ่งเน้นพลังงานสีเขียวและธุรกิจที่เป็น New S-Curve โดยในไทยมีเพียง 2 บริษัทจดทะเบียนที่ทำธุรกิจแบตเตอรี่ลิเธียม-ไอออน คือ EA และ GPSC ซึ่งปัจจุบันการก่อสร้างโรงงานของ GPSC (30 MWh) มีความคืบหน้าแล้ว 72% คาดว่าจะเริ่มดำเนินการเชิงพาณิชย์ในไตรมาส 2/64 ทั้งนี้ GPSC เป็นผู้ผลิตแบตเตอรี่ลิเธียม-ไอออนแห่งแรกของไทยที่ใช้เทคโนโลยีจาก 24M Technologies Inc.

และ บริษัทเข้าไปถือหุ้น 11.1% ใน Anhui Axxiva New Energy Technology Co., Ltd (AXXIVA) ประเทศจีน ซึ่งเป็นผู้ผลิตแบตเตอรี่ กำลังการผลิต 1 GWh (ใช้ใบอนุญาตจาก 24M Techonologies Inc.) โดยใช้เงินลงทุน 500 ล้านบาท จึงเห็นว่าบริษัทมีโอกาสเข้าประมูลรถโดยสารไฟฟ้า (e-Bus) กับองค์การขนส่งมวลชนกรุงเทพ

นอกจากนี้ คาดว่า GPSC จะได้เป็นผู้ดำเนินงานโรงไฟฟ้าที่ทาง PTTEP ได้สิทธิพัฒนาโครงการผลิตไฟฟ้าจากก๊าซธรรมชาติในเมียนมาครบวงจร ทั้งสำรวจและพัฒนา, โรงไฟฟ้า โครงข่ายระบบท่อส่งก๊าซ ขนาด 600 MW (10% ของกำลังการผลิตไฟฟ้าในเมียนมา) คาดว่าจะประกาศการตัดสินใจลงทุนขั้นสุดท้าย (FID) ภายในปี 64

คงคำแนะนำซื้อ ให้ราคาพื้นฐาน 95 บาท โดยคาดการณ์กำไรสุทธิปี 64 เติบโต +17% หนุนโดยอุปสงค์ไฟฟ้าที่เพิ่มขึ้น และต้นทุนก๊าซยังต่ำในปี 64 ส่วนในระยะยาวไปได้ดีกับกลุ่ม PTT และพลังงานสีเขียว & ธุรกิจแบตเตอรี่ ความเสี่ยงหลัก คือ โครงการลงทุนใหม่ล่าช้า, อุปสงค์และปริมาณการผลิตไฟฟ้าต่ำกว่าคาด

บล.หยวนต้า ระบุในบทวิเคราะห์ว่า คาดแนวโน้มในไตรมาส 1/64 แม้ GPSC มีแผนหยุดซ่อมบำรุงโรงไฟฟ้า GHECO-ONE 37 วัน และโรงไฟฟ้าระยอง CUP-2 22 วัน รวมทั้งอัตรากำไรของโรงไฟฟ้า GLOW Phase 5 กำลังผลิต 328 MW จะต่ำลง เพราะหยุดเดินเครื่องจักรนอกแผนตั้งแต่วันที่ 6 ธ.ค. ถึงปัจจุบัน บริษัทยังไม่มีรายละเอียดเกี่ยวกับระยะเวลาปิดซ่อมและผลกระทบ

โรงไฟฟ้าดังกล่าวเพิ่งกลับมาผลิตช่วงปลายไตรมาส 3/63 (Unplanned Shutdown ตั้งแต่ 4 มิ.ย.-18 ต.ค.) อ้างอิงเหตุการณ์ครั้งก่อน บริษัทมีประกันภัยรองรับ และสามารถเดินเครื่องสำรองรักษาปริมาณไฟฟ้าให้ลูกค้าได้ แต่ Margin จะต่ำลงตามประสิทธิภาพเครื่องจักร ประเมินผลกระทบ 2-2.5 ล้านบาท/วัน

ทั้งนี้ เราคาดผลประกอบการจะดีขึ้น QoQ เพราะผ่าน Low season ของโรงไฟฟ้า IPP, ต้นทุนเชื้อเพลิงลดลง, และรับรู้กำลังผลิตไฟฟ้าของโรงไฟฟ้า NNEG Expansion (COD ปลายไตรมาส 3/63) ระยะยาวยังเป็นหุ้นที่น่าสนใจ แต่ไม่ต้องรีบเข้าลงทุนระยะสั้น

ขณะที่ภาพรวมปี 63 กำไรสุทธิทำได้ 7.5 พันล้านบาท ดีกว่าประมาณการของเราก่อนหน้า โดยเติบโต +85% YoY จากการรับรู้รายได้ของ GLOW เต็มปี, ต้นทุนเชื้อเพลิงลดลง, ประโยชน์จากการ Synergy กับ GLOW,และดอกเบี้ยจ่ายลดลง เราปรับประมาณการกำไรสุทธิปี 64 ขึ้น 6% เป็น 8.1 พันล้านบาท (+7% YoY) และปรับราคาเหมาะสมเป็น 83.00 บาท (เดิม 73.00 บาท) อ้างอิง DCF บน WACC 6.0% (เดิม 6.5%)

ทางพื้นฐานยังคงชอบการเติบโตของ GPSC ในระยะยาวที่มีโอกาสขยายกำลังผลิตไฟฟ้ารองรับโอกาสทางธุรกิจของเครือ PTT อาทิ Gas to Power ฯลฯ, เติบโตตามเทรนด์พลังงานของโลก, และโอกาสความสำเร็จจากธุรกิจแบตเตอรี่ ซึ่งจะเป็น S-curve ใหม่ อย่างไรก็ตาม ราคาหุ้น ณ ปัจจุบันมี Upside gain จำกัด กอปรกับมีปัจจัยลบระยะสั้นจากการ Unplanned shutdown ของโรงไฟฟ้า GLOW Phase 5 เราจึงลดคำแนะนำลงเป็น TRADING (จากซื้อ) เพื่อรอจังหวะเข้าลงทุนอีกครั้งเมื่อหุ้นมี Upside เปิดกว้าง

บริษัทประกาศจ่ายเงินปันผลงวดครึ่งหลังปี 63 ที่ 1.00 บาท/หุ้น (Yield 1.2%) ขึ้น XD วันที่ 3 มี.ค. จ่ายเงินวันที่ 21 เม.ย.64

โดย สำนักข่าวอินโฟเควสท์ (17 ก.พ. 64)