โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.ศรีตรังโกลฟส์ (ประเทศไทย) (STGT) ความต้องการใช้ถุงมือยางยังคงสูงต่อเนื่อง จากการแพร่ระบาดโควิด-19 กลับมาอีกระลอก ความต้องการใช้สินค้าและผลิตภัณฑ์สุขอนามัยยังคงสูงต่อในปี 64 ซึ่งเป็นบวกกับ STGT

ขณะที่ราคาขายเฉลี่ยและมาร์จิ้นปี 64 จะสูงขึ้นเมื่อเทียบกับปีก่อน ทำให้การเติบโตของรายได้และกำไรแข็งแกร่งต่อเนื่องในปีนี้ โดยไตรมาส 1/64 คาดราคาขายเฉลี่ยเพิ่มขึ้น 20% จากไตรมาสก่อนหน้า

แม้ว่าโครงสร้างอุตสาหกรรมถุงมือยางโลกกำลังจะเปลี่ยนไป โดยผู้ประกอบการจีนกำลังจะมีบทบาทสูงขึ้นมากในปี 65-66 แต่ตัวแทนผู้ประกอบการไทยอย่าง STGT จะยังคงรักษาตำแหน่งใน Top 4 ของโลกได้ บนความได้เปรียบที่เหนือกว่าในด้านวัตถุดิบ จากการที่ประเทศไทยเป็นผู้ส่งออกยางพาราอันดับ 1 ของโลก และฐานะทางการเงินเข้มแข็งมาก โดยระหว่างเฝ้าดูพัฒนาการของผู้ประกอบการจีนนั้น STGT ยังสามารถให้อัตราผลตอบแทนจากเงินปันผล (Dividend Yield) ในระดับสูง

นอกจากนี้ บริษัทคาดว่าจะนำหุ้นเข้าจดทะเบียนในตลาดหลักทรัพย์สิงคโปร์เดือนเม.ย.-พ.ค.64

หุ้น STGT ปิดเทรดเช้าที่ 40.75 บาท เพิ่มขึ้น 0.25 บาท (+0.62%) ขณะที่ดัชนี SET ปิดบวก 0.28%

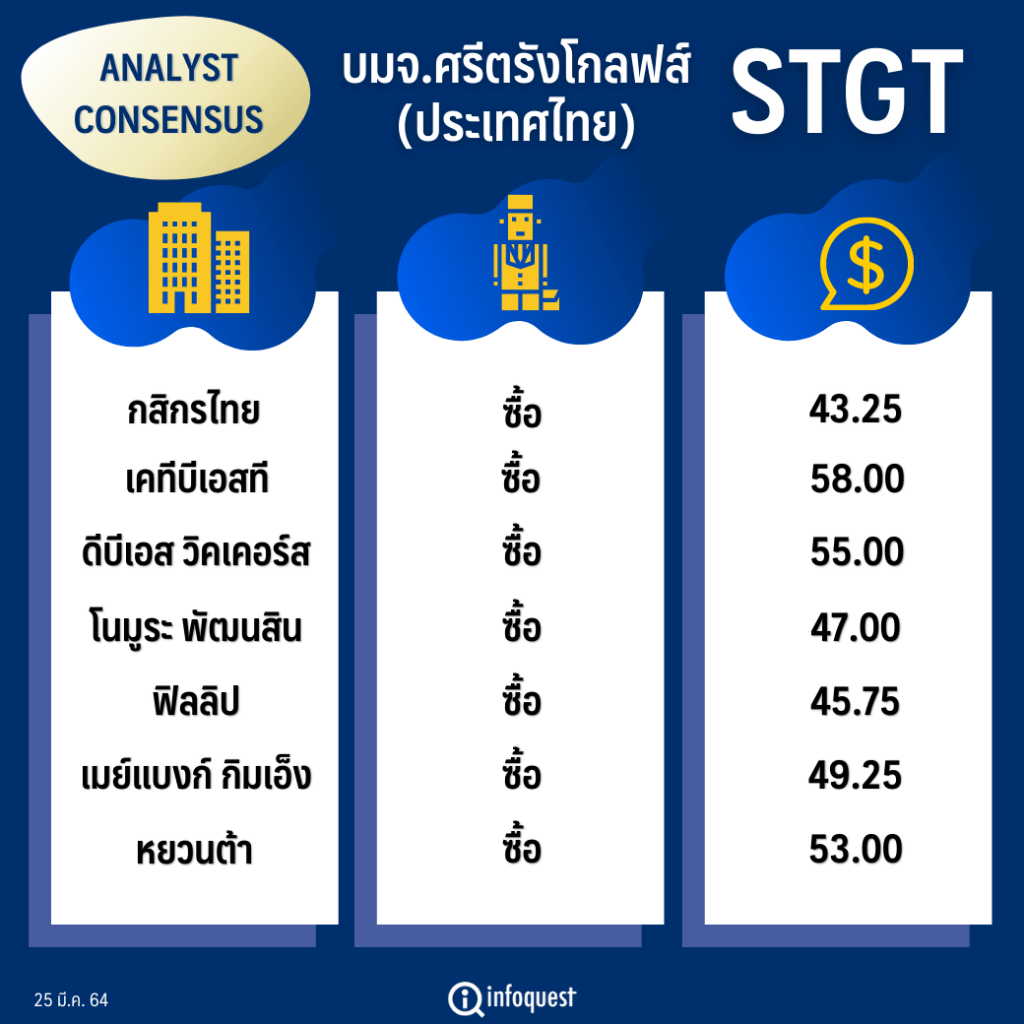

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กสิกรไทย | ซื้อ | 43.25 |

| เคทีบีเอสที | ซื้อ | 58.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 55.00 |

| โนมูระ พัฒนสิน | ซื้อ | 47.00 |

| ฟิลลิป | ซื้อ | 45.75 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 49.25 |

| หยวนต้า | ซื้อ | 53.00 |

น.ส.หมิ่น หลิง หวัง นักวิเคราะห์หลักทรัพย์กลุ่ม F&B และ Gadget บล.กสิกรไทย กล่าวว่า ความกังวลต่อการแพร่ระบาดของโควิด-19 รอบที่ 3 เพิ่มขึ้นอย่างมีนัยสำคัญ จากการฉีดวัคซีนป้องกันโควิด-19 ในทวีปยุโรปค่อนข้างน่าผิดหวัง เห็นได้จากจำนวนการฉีดวัคซีนที่อยู่ในระดับต่ำ หรือคิดเป็น 58 ล้านโดส ครอบคลุมประชากรเพียง 6.6% ของจำนวนประชากรทั้งหมด ซึ่งถือว่าทำได้ต่ำกว่าเมื่อเทียบกับสหรัฐอเมริกาเกือบ 3 เท่า ส่งทำให้ยุโรปเป็นอีกหนึ่งประเทศที่น่าจับตา

ปัจจัยดังกล่าวจะส่งผลดีต่อ STGT ซึ่งในแง่ของราคาหุ้นก็แกว่งไซด์เวย์มาได้ 2-3 เดือนแล้ว เป็นจังหวะที่ดีที่นักลงทุนสามารถเข้ามาเก็งกำไรได้บนภาวะตลาดที่เริ่มมีความเสี่ยงลดลง, ความกังวลของการกลับมาเกิดการระบาดฯ รอบที่ 3 มีมากขึ้น, อัตราผลตอบแทนพันธบัตร (Bond yield) ปรับลดลง, ยอดผู้ติดเชื้อในยุโรปเริ่มเร่งตัวในหลาย ๆ ประเทศ เริ่มกลับมาล็อกดาวน์ รวมถึงวัคซีนแอสตร้าเซนเนก้าก็มีปัญหาเล็กน้อย โดยระยะสั้นให้ราคาไว้ที่ 43.25 บาท/หุ้น

ทั้งนี้ ผลประกอบการในปีนี้มองว่ากำไรยังเติบโตจากปีก่อนได้ ตามราคาขายเฉลี่ย (ASP) ที่ปรับตัวขึ้นต่อเนื่อง โดยคาดการณ์ไตรมาส 1/64 ว่า ASP ยังคงปรับตัวขึ้นต่อ อ้างอิงจากตัวเลขตามอุตสาหกรรม เห็นได้ว่าราคายังยืนอยู่ได้ทุกผลิตภัณฑ์ ไม่ว่าจะเป็นขนาด 5 กรัม, 3.5 กรัม หรือทุกประเภทถุงมือยางที่มีแป้ง ไม่มีแป้ง รวมถึงถุงมือยางสังเคราะห์ด้วย ซึ่งราคาที่เพิ่มขึ้นในช่วงต้นเดือนมี.ค.64 ก็ยังยืนอยู่ได้ และมีบางผลิตภัณฑ์ที่ขาดแคลนไปตั้งแต่เดือนธ.ค.63 ก็เริ่มกลับมามีสต็อกมากขึ้น ฉะนั้นจึงมองว่า ASP จะยังปรับตัวขึ้นต่อเนื่อง และ Backlog ก็ยาวไปอีกหลายปี

ขณะที่ปริมาณการขายในไตรมาส 1/64 อาจะมี Sentiment ลบจากการขนส่งที่ชะลอออกไป แต่มองว่าเป็นความล่าช้า ซึ่งยอดผลิตยังคงผลิตได้ดี โดยมีกำลังการผลิตเกิน 95% ซึ่งหากไม่สามารถส่งมอบได้ทันในไตรมาสแรกนี้ จากปัญหาตู้คอนเทนเนอร์ขาดแคลน ก็มีโอกาสเลื่อนไปในไตรมาส 2/64 ค่อนข้างมาก และถึงแม้ว่าปริมาณการขายจะปรับตัวลดลง แต่โดยรวม ASP ปรับตัวขึ้นอย่างน้อย 20% เมื่อเทียบกับไตรมาสก่อนหน้า จะส่งผลให้มีกำไรในไตรมาสนี้ที่ระดับ 9,500 ล้านบาท จากไตรมาสก่อนมีกำไรอยู่ที่ 8,500 ล้านบาท

ส่วนการจ่ายเงินปันผลของ STGT ก็ถือว่าค่อนข้างสูงพอสมควร และยังจ่ายรายไตรมาส หากดูจากประมาณการกำไรทั้งปี 64 ที่ทำไว้ประมาณ 29,000 ล้านบาท เทียบกับราคาหุ้นประมาณ 40 บาท จะเป็นอัตราผลตอบแทนจากเงินปันผล (Dividend Yield) เกือบ 13% หรือคิดเป็นรายไตรมาสที่ประมาณ 3%

ด้าน บล.เมย์แบงก์ กินเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ว่า แม้ว่าโครงสร้างอุตสาหกรรมถุงมือยางโลกกำลังจะเปลี่ยนไป โดยผู้ประกอบการจีนกำลังจะมีบทบาทสูงขึ้นมากในปี 65-66 แต่ตัวแทนผู้ประกอบการไทยอย่าง STGT จะยังคงรักษาตำแหน่งใน Top 4 ของโลกได้ บนความได้เปรียบที่เหนือกว่าในด้านวัตถุดิบ จากการที่ประเทศไทยเป็นผู้ส่งออกยางพาราอันดับ 1 ของโลก และฐานะทางการเงินที่เข้มแข็งมาก โดยระหว่างเฝ้าดูพัฒนาการของผู้ประกอบการจีนนั้น STGT ยังสามารถให้ปันผลระดับสูง Dividend Yield ระดับ 10.9% และมี valuation ที่ปลอดภัยเพียง P/E 4.6 เท่า

ทั้งนี้ ผู้ประกอบการถุงมือยางจีน 2 รายใหญ่ (Intco และ Blue Sail) กำลังเร่งขยายกำลังกรผลิตอย่างรวดเร็วใน 2 ปีนี้ ซึ่งเร็วกว่าคาด อีกทั้งยังโฟกัสไปที่ถุงมือยางแบบการแพทย์ (medical grade) ซึ่งเป็นตลาดหลักของผู้ประกอบการในอาเซียน โดยในปี 66 Intco จะมีกำลังการผลิต 173 พันล้านชิ้น เป็นรองเพียง Top Glove ที่ 175 พันล้านชิ้น) ขณะที่ Blue Sail จะเป็นอันดับ 3 ที่ 80 พันล้านชิ้น) ส่วน STGT ยังรั้งอันดับ 4 ได้ที่ 65 พันล้านชิ้น

ขณะที่อุปสงค์ในถุงมือยาง Latex และ Nitrile ในปี 65 จะเริ่มชะลอลงสู่ +10% และ +20% ตามลำดับ (จาก +26% และ +28% ในปี 64) ดังนั้นภาวะอุอุปทานส่วนเกิน (Oversupply) คาดจะเกิดขึ้นในปี 66 เป็นต้นไป

ด้านราคาถุงมือโลกมีโอกาสอ่อนตัวลงอีกในปี 66 แต่ปี 64 ยังยอดเยี่ยมจากแนวโน้มข้างต้น จึงได้ปรับประมาณการสมมติฐานราคาถุงมือยางเฉลี่ยในปี 66 ลงจากเดิม คาดหด 10% เป็นหดตัว 20% หรือ 29.7 เหรียญ/1,000 ชิ้น จาก 34.9 เหรียญ/1,000 ชิ้นในไตรมาส 4/63 และสมมติฐานเฉลี่ย 53.0 เหรียญ/1,000 ชิ้นในปี 64 ส่งผลให้ประมาณการกำไรปี 66 ถูกปรับลง 14.6% และให้ภาพว่าปี 64 เป็นปีที่ดีที่สุดของบริษัทที่กำไร 2.48 หมื่นล้านบาท

ส่วน บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่า ความต้องการใช้ถุงมือยางยังคงสูงต่อเนื่อง จากการแพร่ระบาดโควิด-19 กลับมาอีกระลอก โดยฝรั่งเศสประกาศล็อกดาวน์กรุงปารีส และเมืองอื่นอีกหลายแห่งเป็นเวลา 1 เดือน เพื่อสกัดการแพร่ระบาดโควิด-19 ขณะที่อังกฤษชะลอแผนฉีดวัคซีนโควิดในเดือนเม.ย.64 เพราะปัญหาด้านการขนส่งวัคซีนแอสตร้าเซนเนก้าจากอินเดีย และจำเป็นต้องทดสอบความเสถียรของวัคซีนจำนวน 1.7 ล้านโดสก่อน

ส่วนในไทยก็มีการแพร่ระบาดจากคลัสเตอร์ใหม่ คือ บางแค ทำให้จำนวนผู้ติดเชื้อใหม่รายวันเพิ่มขึ้นอีกระลอก และต้องติดตามว่าหลังวันหยุดระยะยาวช่วงเทศกาลสงกรานต์จะมีจำนวนผู้ติดเชื้อสูงขึ้นอีกหรือไม่

ความต้องการใช้สินค้าและผลิตภัณฑ์สุขอนามัยยังคงสูงต่อในปี 64 ซึ่งเป็นบวกกับ STGT ที่มีการขยายกำลังการผลิตถุงมือยางต่อเนื่อง (บริษัทมีแผนทยอยขยายจาก 3.2 หมื่นล้านชิ้น/ปีในสิ้นปี 63 เป็น 1 แสนล้านชิ้นในปี 69) และมีคำสั่งซื้อล่วงหน้าแล้วถึงปี 66 ทั้งนี้บริษัทระบุว่าในปัจจุบันตลาดโลกมีอุปสงค์ถุงมือยางประมาณ 5.85 แสนล้านชิ้นต่อปี ขณะที่มีอุปทาน 3.7 แสนล้านชิ้นต่อปี

ด้านราคาขายเฉลี่ยและมาร์จิ้นปี 64 จะสูงขึ้นเมื่อเทียบกับปีก่อน สำหรับไตรมาส 1/64 คาดราคาขายเฉลี่ยเพิ่มขึ้น 20% จากไตรมาสก่อนหน้า ทำให้กำไรจะเติบโตแข็งแกร่ง ส่วนทั้งปี 64 ประมาณการว่ากำไรสุทธิจะเติบโต 33%

STGT มองปัจจัยหนุน คือ การเติบโตของรายได้และกำไรที่แข็งแกร่งต่อเนื่องในปี 64, จ่ายปันผลสูง ทั้งนี้ประกาศจ่ายปันผลสำหรับครึ่งปีหลัง เท่ากับ 2 บาท/หุ้น ขึ้น XD วันที่ 12 เม.ย.64 คิดเป็น Dividend yield 5% ส่วนปี 64 ประมาณการไว้ที่ 7-8% บริษัทคาดว่าจะนำหุ้นเข้าจดทะเบียนในตลาดหลักทรัพย์สิงคโปร์เดือนเม.ย.-พ.ค.64

โดย สำนักข่าวอินโฟเควสท์ (25 มี.ค. 64)