โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.เอสซีจี แพคเกจจิ้ง (SCGP) เล็งผลประกอบการเติบโตดีตลอดปี 64 จากากราคาของบรรจุภัณฑ์กระดาษเป็นแนวโน้มขาขึ้น และยังเป็นไปตามทิศทางการขยายตัวกลุ่มธุรกิจ E-commerce และธุรกิจบรรจุภัณฑ์ครบวงจร ตอบรับกับความต้องการเพิ่มขึ้นกลุ่มประเทศเอเชียตะวันออกเฉียงใต้

พร้อมรับรู้รายได้จาก Bien Hoa Packaging Joint Stock Company (SOVI) โรงงานกล่องบรรจุภัณฑ์ในประเทศเวียดนาม และ Go-pak หนึ่งในผู้นำการให้บริการโซลูชั่นด้านบรรจุภัณฑ์อาหารรายใหญ่ในแถบสหราชอาณาจักร ยุโรป และอเมริกาเหนือ ซึ่งมีฐานการผลิตอยู่ในเวียดนาม เข้ามาเต็มปี

อีกทั้งมีอัพไซด์จากดีลซื้อหุ้น Duy Tan Plastics Manufacturing Corporation (Duy Tan) ผู้ผลิตสินค้าบรรจุภัณฑ์พลาสติกแบบคงรูปชั้นนำในประเทศเวียดนาม คาดว่าจะปิดดีลได้ในช่วงกลางปี 64

นอกจากนี้ ช่วงสั้นยังมีลุ้นเข้าคำนวณดัชนี MSCI Rebalance ที่จะประกาศออกมาเร็ว ๆ นี้ด้วย

หุ้น SCGP ปิดเช้าที่ 56.25 บาท ลดลง 0.75 บาท (-1.32%) ขณะที่ดัชนี SET ปิดเช้าลบ 6.01 จุด

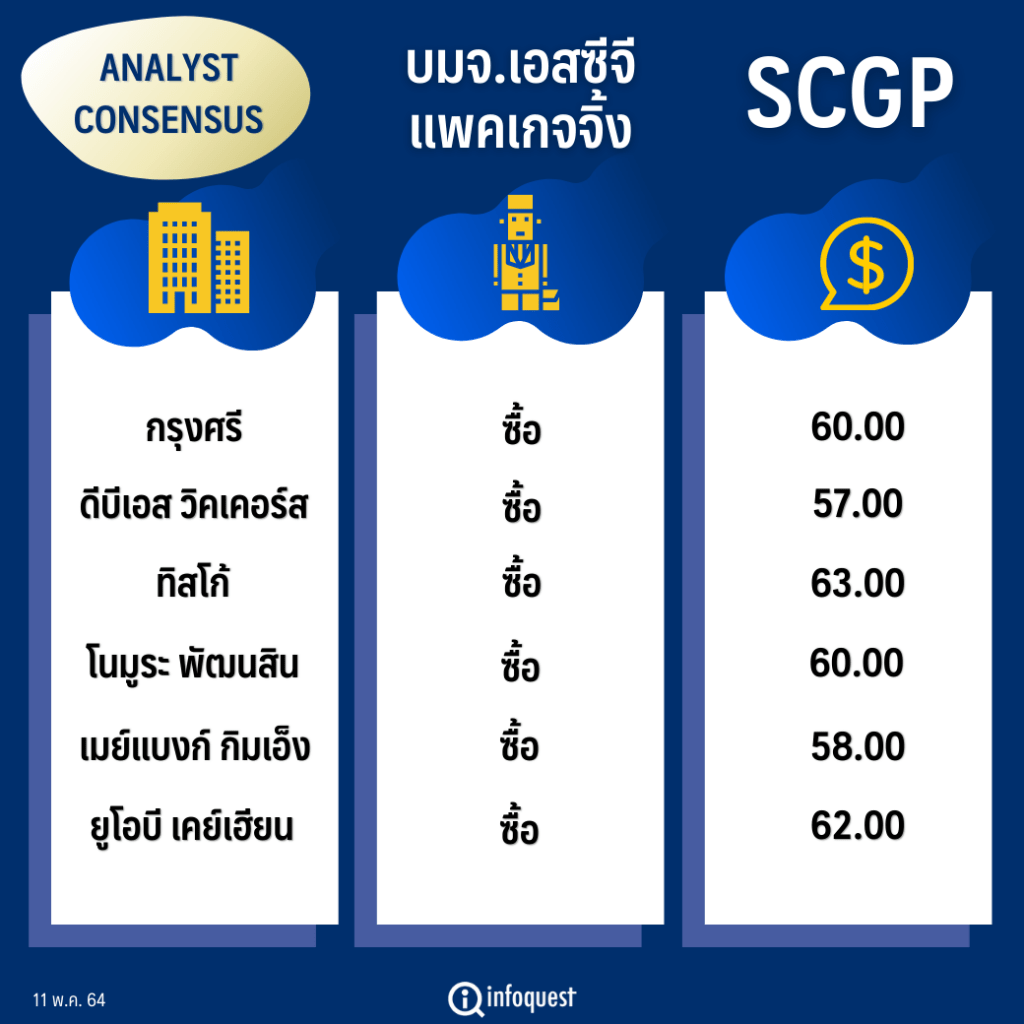

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| กรุงศรี | ซื้อ | 60.00 |

| ทิสโก้ | ซื้อ | 63.00 |

| ดีบีเอส วิคเคอร์ส | ซื้อ | 57.00 |

| โนมูระ พัฒนสิน | ซื้อ | 60.00 |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 58.00 |

| ยูโอบี เคย์เฮียน | ซื้อ | 62.00 |

นายกรภัทร วรเชษฐ์ ผู้อำนวยการ ฝ่ายวิจัยและบริการการลงทุน-กลยุทธ์การลงทุน บล.โนมูระ พัฒนสิน ระบุว่า ฝ่ายวิจัยฯมีมุมมองเชิงบวกกับหุ้น SCGP เนื่องจากระยะสั้นเป็นหุ้นที่ไม่ได้รับผลกระทบจากการแพร่ระบาดโควิด-19 และแนวโน้มผลประกอบการตลอดทั้งปี 64 ยังสามารถเติบโตต่อเนื่องตามทิศทางการขยายตัวกลุ่มธุรกิจ E-commerce และธุรกิจบรรจุภัณฑ์ครบวงจรตอบรับกับความต้องการเพิ่มขึ้นกลุ่มประเทศเอเชียตะวันออกเฉียงใต้

เบื้องต้นประเมินกำไรสุทธิปี 64 เติบโตถึง 40% YoY หลังจากประกาศกำไรสุทธิไตรมาส1/64 อยู่ที่ 2.1 พันล้านบาท เพิ่มขึ้น 23% YoY และเพิ่มขึ้น 44% QoQ ดีกว่าที่ตลาดคาดถึง 28% เป็นไปในทิศทางการเติบโตของตามยอดขายและกำลังการผลิตเพิ่มขึ้น

อีกหนึ่งปัจจัยสนับสนุนสำคัญคือการรับรู้รายได้จาก Bien Hoa Packaging Joint Stock Company (SOVI) โรงงานกล่องบรรจุภัณฑ์ในประเทศเวียดนาม และ Go-pak หนึ่งในผู้นำการให้บริการโซลูชั่นด้านบรรจุภัณฑ์อาหารรายใหญ่ในแถบสหราชอาณาจักร ยุโรป และอเมริกาเหนือ ซึ่งมีฐานการผลิตอยู่ในเวียดนาม เข้ามาเต็มปี และมีประเมินมูลค่าอัพไซด์จากดีลซื้อหุ้น Duy Tan Plastics Manufacturing Corporation (Duy Tan) ผู้ผลิตสินค้าบรรจุภัณฑ์พลาสติกแบบคงรูปชั้นนำในประเทศเวียดนามเพิ่มมูลค่าอีก 3 บาทต่อหุ้นคาดว่าจะปิดดีลได้ในช่วงกลางปี 64

“ช่วงสั้นยังมีประเด็นเชิงบวกสนับสนุน Sentiment ระยะสั้นจากการคาดว่า SCGP จะถูกนำเข้าคำนวณดัชนี MSCI Rebalance รอบล่าสุด ช่วยผลักดันราคาหุ้นกลับมา Outperfrom ภายใต้อัพไซด์ยังมีความน่าสนใจอิงกับปัจจัยพื้นฐานอยู่ที่ 60 บาทต่อหุ้น เบื้องต้นฝ่ายวิจัยฯคาดว่า MSCI Rebalance จะประกาศวันที่ 11 พ.ค.64 และจะมีผลราคาปิดวันที่ 27 พ.ค.64 คาดหุ้นไทยคาดเข้าใหม่ 3 บริษัท คือ SCGP, IRPC, COM7 ส่วนหุ้นคาดถูกถอดออกคือ DTAC, KBANK-F”

นายกรภัทร กล่าว

ล่าสุด SCGP ยังประกาศต่อยอดความสำเร็จตลาดอินโดนีเซียด้วยการเข้าร่วมลงทุนซื้อหุ้น 75% ใน PT Indonesia Dirtajaya Aneka Industri Box, PT Bahana Buana Box และ PT Rapipack Asritama (รวมเรียกว่า Intan Group) ผู้ผลิตบรรจุภัณฑ์กล่องลูกฟูกที่มีฐานธุรกิจใน 4 จังหวัดหลัก คาดธุรกรรมเสร็จสิ้นกลางปีนี้ ก้าวสู่เป้าหมายเสริมศักยภาพและบูรณาการความเป็นผู้นำในธุรกิจบรรจุภัณฑ์ครบวงจรในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้

Intan Group เป็นหนึ่งในผู้ผลิตบรรจุภัณฑ์กล่องลูกฟูกในอินโดนีเซีย มีลูกค้าในกลุ่มธุรกิจอาหาร เครื่องดื่ม และผลิตภัณฑ์อุปโภคบริโภค ทั้งที่เป็นบริษัทข้ามชาติและเจ้าของกิจการภายในประเทศ ในปี 63 Intan Group มีรายได้ 1,329 พันล้านรูเปียห์ หรือคิดเป็นประมาณ 94 ล้านดอลลาร์สหรัฐ หรือ 3,057 ล้านบาท และมีสินทรัพย์รวม 755 พันล้านรูเปียห์ หรือคิดเป็นประมาณ 53 ล้านดอลลาร์สหรัฐ หรือ 1,737 ล้านบาท

ด้านบล.ทิสโก้ ระบุในบทวิเคราะห์ฯมีมุมมองเชิงบวกต่อ SCGP ปัจจุบันมองว่ามีอัพไซด์น่าสนใจเข้าซื้อลงทุนระยะยาว มีปัจจัยสนับสนุนจากราคาของบรรจุภัณฑ์กระดาษเป็นแนวโน้มขาขึ้น และที่สำคัญคือ SCGP มีโอกาสสามารถปรับราคาของบรรจุภัณฑ์ต่าง ๆ เพิ่มขึ้นได้เช่นกัน

จากข้อมูลของ Jefferies รายงานดัชนีราคากล่องในยุโรปเดือน เม.ย. พบว่าปรับตัวเพิ่มขึ้น 8-9% เทียบกับเดือนก่อนหน้านี้ (MoM) เป็นการสะท้อนว่าแนวโน้มอัตรากำไรของ SCGP ในไตรมาส 2/64 มีโอกาสจะเพิ่มขึ้น จากสต็อกของกล่องที่ลดลงท่ามกลางอุปสงค์ที่เพิ่มขึ้น และคาดว่าจะเพิ่มขึ้นได้อีกราว 8% จากการปรับราคาที่ล่าช้า

พร้อมกับมุมมองที่ดีในระยะยาวจากการเติบโตและการเปลี่ยนแปลงของบริษัทผ่านการเป็นหุ้นส่วนและซื้อกิจการจะสร้างมูลค่าเพิ่มให้กับ SCGP สังเกตได้จากการซื้อกิจการบรรจุภัณฑ์พลาสติก Duy Tan และยังมีการหากิจการลงทุนเพิ่มขึ้นอย่างต่อเนื่อง เพื่อลดความผันผวนของโครงการ “Fajar” โดยฝ่ายวิจัยฯยังไม่ได้นับรวมประมาณการจากโครงการอื่น ๆ ในอนาคต

สำหรับ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่า แนวโน้มกำไรสุทธิไตรมาส 2/64 ของ SCGP ยังเติบโตต่อเนื่องถึงครึ่งปีหลังของปี 64 ตามอุปสงค์บรรจุภัณฑ์และอัตราการใช้กำลังการผลิตที่สูง, การขยายกำลังการผลิตคอขวดของ Visy Packaging (Thailand) เพิ่มอีก 15% ซึ่งเริ่มผลิต มี.ค.64, ขยายกำลังการผลิตคอขวด PT Fajar Surya อีก 0.5 ล้านตันต่อปีเริ่มผลิต เม.ย.64 และการเข้าซื้อ Duy Tan Plastics Manufacturing ซึ่งคาดว่าดีลจะแล้วเสร็จกลางปี 64

พร้อมปรับเพิ่มคาดการณ์กำไรสุทธิปี 64-65 ขึ้นอีก 29% และ 28% ตามลำดับ สะท้อน EBITDA margin ที่ดีกว่าคาด โดยปรับขึ้นเป็น 19% จากเดิมคาดอยู่ที่ 16% เป็นตัวแปรสนับสนุนให้คกำไรสุทธิปี 64 จะเติบโตถึง 55% YoY และปี 65 เติบโต 16% YoY ตามลำดับ

โดย สำนักข่าวอินโฟเควสท์ (11 พ.ค. 64)