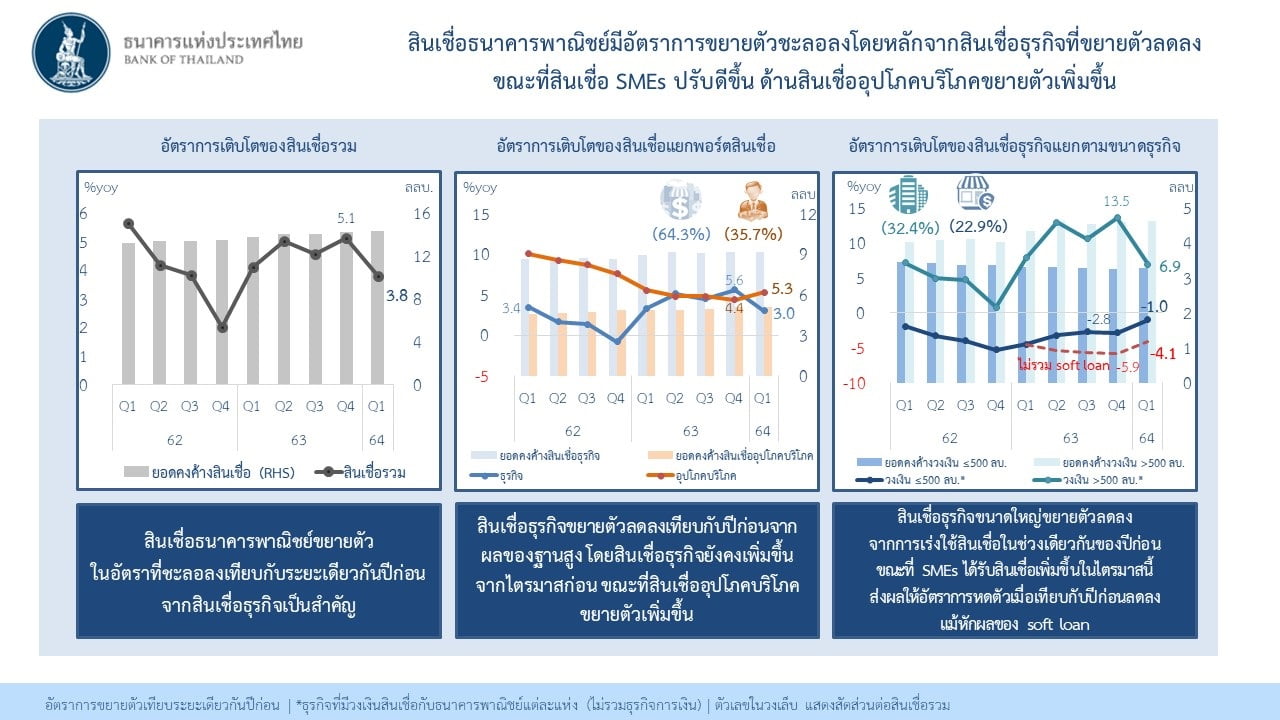

น.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยถึงภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในไตรมาส 1 ปี 2564 ขยายตัวชะลอลงมาอยู่ที่ 3.8% เทียบกับไตรมาส 1 ปี 2563 จาก 5.1% ในไตรมาสก่อนหน้า

สำหรับสินเชื่อธุรกิจ (64.3% ของสินเชื่อรวม) ขยายตัวลดลงมาอยู่ที่ 3.0% เทียบกับไตรมาส 1 ปี 2563 สินเชื่อธุรกิจขนาดใหญ่ชะลอตัวลง จากการเร่งใช้สินเชื่อในช่วงเดียวกันของปีก่อนเพื่อเสริมสภาพคล่อง และส่วนหนึ่งเป็นผลจากการระดมทุนผ่านธนาคารพาณิชย์แทนตลาดการเงินที่มีความผันผวนสูงในช่วงต้นปีที่แล้ว ขณะที่ SMEs ได้รับสินเชื่อเพิ่มขึ้นในไตรมาสนี้ ส่งผลให้สินเชื่อ SMEs1 หดตัวในอัตราที่ลดลง แม้ไม่รวมผลของมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan)

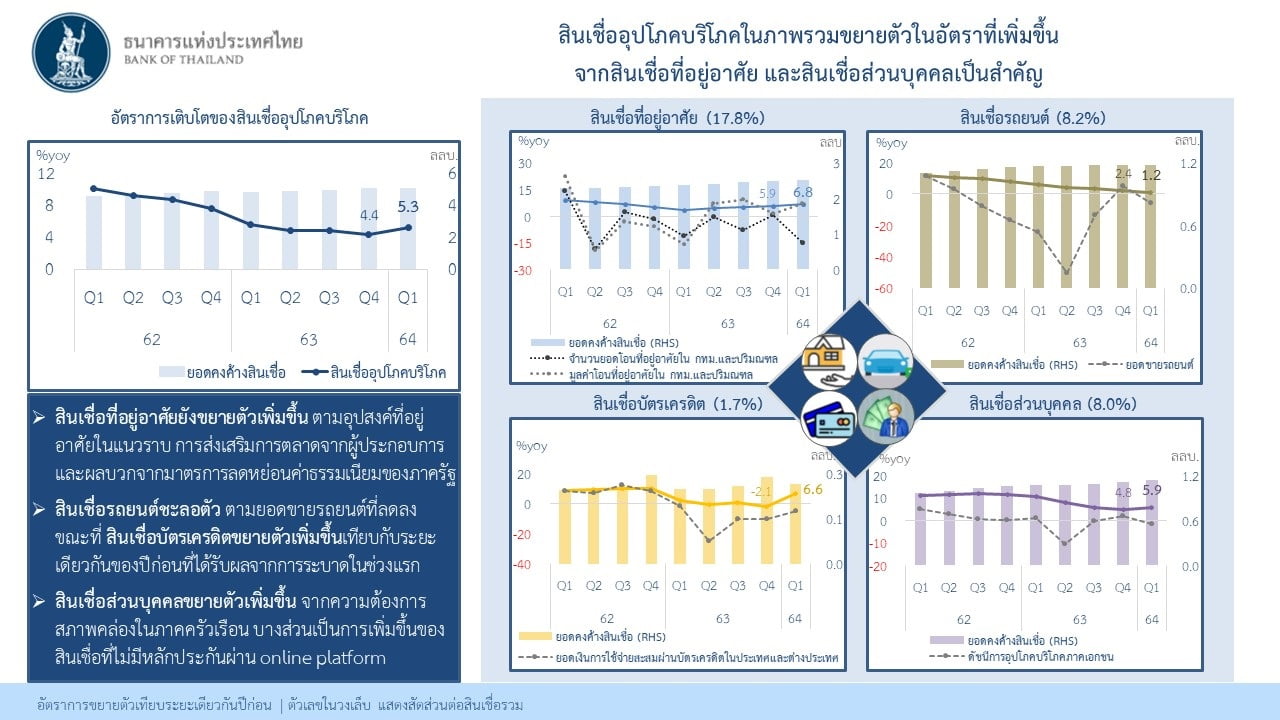

สินเชื่ออุปโภคบริโภค (35.7% ของสินเชื่อรวม) ขยายตัวที่ 5.3% เทียบกับไตรมาส 1 ปี 2563 และปรับเพิ่มขึ้นจากไตรมาสก่อนหน้าที่ขยายตัว 4.4% โดยหลักจากสินเชื่อที่อยู่อาศัยที่ขยายตัวเพิ่มขึ้นตามอุปสงค์ที่อยู่อาศัยที่ปรับเพิ่มขึ้น โดยเฉพาะแนวราบ ประกอบกับการส่งเสริมการตลาดของผู้ประกอบการ และผลบวกจากมาตรการลดหย่อนค่าธรรมเนียมของภาครัฐ ขณะที่สินเชื่อรถยนต์ชะลอตัวตามยอดขายรถยนต์ในประเทศที่ยังคงหดตัวจากปีก่อน ด้านสินเชื่อบัตรเครดิตขยายตัวเพิ่มขึ้นจากระยะเดียวกันของปีก่อนที่ได้รับผลจากการระบาดในช่วงแรก และสินเชื่อส่วนบุคคลขยายตัวได้จากความต้องการสภาพคล่องในภาคครัวเรือน ซึ่งบางส่วนเป็นการเพิ่มขึ้นของสินเชื่อที่ไม่มีหลักประกันผ่าน online platform และบัตรกดเงินสด

น.ส.สุวรรณี กล่าวว่า คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ไตรมาส 1 ปี 2564 ยังคงได้รับผลจากมาตรการช่วยเหลือลูกหนี้และการผ่อนปรนเกณฑ์การจัดชั้นลูกหนี้ โดยยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan: NPL หรือ stage 3) เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 537.1 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ 3.10% ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk: SICR หรือ stage 2) อยู่ที่ 6.41% ลดลงจากไตรมาสก่อนที่ 6.62%

ระบบธนาคารพาณิชย์มีกำไรสุทธิในไตรมาส 1 ปี 2564 จำนวน 43.8 พันล้านบาท ลดลงจากไตรมาสเดียวกันปีก่อน 12.02% โดยหลักจากรายได้ดอกเบี้ยเงินให้สินเชื่อที่ลดลง ทั้งนี้ หากเทียบกับไตรมาสก่อน กำไรสุทธิปรับเพิ่มขึ้น ซึ่งเป็นผลจากค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายเงินสำรองที่ลดลงจากการกันสำรองในระดับสูงในปี 2563 ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) เพิ่มขึ้นมาอยู่ที่ 0.80% จากไตรมาสก่อนที่ 0.32% ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงมาอยู่ที่ 2.43% จากไตรมาสก่อนที่ 2.52%

น.ส.สุวรรณี กล่าวว่า ผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 1 ปี 2564 มีความเข้มแข็ง โดยระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 3,017.2 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ 20.0% เงินสำรองอยู่ในระดับสูงที่ 823.4 พันล้านบาท โดยอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ 149.7% และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ที่ 186.5%

“เงินกองทุนเงินสำรอง และสภาพคล่องอยู่ในระดับสูงต่อเนื่อง สามารถรองรับความต้องการสินเชื่อ และความผันผวนของเศรษฐกิจในช่วงที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 ได้”

น.ส.สุวรรณี ระบุ

ทั้งนี้ มาตรการช่วยเหลือลูกหนี้ และการผ่อนปรนเกณฑ์การจัดชั้น ช่วยชะลอการด้อยลงของคุณภาพสินเชื่อระบบธนาคารพาณิชย์ ขณะที่ผลประกอบการปรับลดลงจากระยะเดียวกันปีก่อน ซึ่งเป็นผลจากรายได้ดอกเบี้ยเงินให้สินเชื่อที่ลดลง

น.ส.สุวรรณี ยังกล่าวถึงการให้ความช่วยเหลือผู้ประกอบการจากโครงการซอฟท์โลน และความคืบหน้าในการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินว่า ปัจจุบันมีสินเชื่ออนุมัติแล้วทั้งสิ้น 1.38 แสนล้านบาท โดยมีจำนวนลูกหนี้ที่ได้รับซอฟท์โลน 7.77หมื่นราย ส่วนโครงการสินเชื่อฟื้นฟู มีสินเชื่อที่ได้รับอนุมัติแล้ว 8,220 ล้านบาท โดยมีผู้ได้รับสินเชื่อแล้ว 4,450 ราย ซึ่งมีวงเงินอนุมัติเฉลี่ยต่อราย 18 ล้านบาท ขณะที่มาตรการพักทรัพย์พักหนี้ ปัจจุบันมีผู้ประกอบการในธุรกิจโรงแรมที่ได้รับการอนุมัติแล้ว 2 ราย คิดเป็นวงเงินตีโอน 750 ล้านบาท

อย่างไรก็ดี ธปท. มองว่าแนวโน้มสินเชื่อในระยะต่อไป ยังคงขยายตัวได้ จากมาตราการด้านการเงินต่าง ๆ ที่ออกไป ทั้งโครงการสินเชื่อซอฟท์โลน และมาตรการสินเชื่อฟื้นฟู ที่น่าช่วยทำให้ความต้องการสินเชื่อของผู้ประกอบธุรกิจได้รับการตอบสนองจากสถาบันการเงิน

ส่วนเรื่องแนวโน้มหนี้เสีย เป็นประเด็นที่ ธปท. และสถาบันการเงินกังวล ซึ่งกลุ่มที่เป็นห่วงคือ กลุ่มที่ได้รับผลกระทบจากโควิด-19 เช่น ท่องเที่ยว โรงแรม ขนส่งผู้โดยสาร สายการบิน ภัตตาคาร และร้านอาหาร แต่ก็หวังว่าเมื่อรัฐบาลมีการผ่อนคลายมาตรการในพื้นที่ควบคุมสีแดงเข้ม จะช่วยให้ธุรกิจร้านอาหารมีผลประกอบการที่ดีขึ้น ซึ่ง ธปท. จะติดตามสถานการณ์อย่างใกล้ชิดและพร้อมออกมาตรการเมื่อจำเป็น ส่วนการจ่ายปันผลของสถาบันการเงินนั้น ยังอยู่ระหว่างการพิจารณา ซึ่งต้องดูในเรื่องฐานะของสถาบันการเงิน แนวทางในต่างประเทศ และต้องดูผลกระทบให้ครบรอบด้าน ทั้งด้านผู้ถือหุ้น ผู้ฝากเงิน และลูกหนี้

โดย สำนักข่าวอินโฟเควสท์ (17 พ.ค. 64)