โบรกเกอร์ต่างให้คำแนะนำ”ซื้อ” หุ้นบมจ.ไทยออยล์ (TOP) คาดกำไรสุทธิในไตรมาส 4/64 จะทำนิวไฮของปี 64 และทำให้มีกำไรราว 1.2 หมื่นล้านบาทจากขาดทุน 3,300 ล้านบาทในปี 63 เป็นผลจากโรงกลั่นฟื้นตัว ค่าการกลั่นขึ้นมาระดับ 5.3 เหรียญ/บาร์เรลจาก 1.6 เหรียญ/บาร์เรลในปีก่อนหน้า และยังเติบโตต่อเนื่องในไตรมาส 1/65 อีกทั้งกำลังการผลิตก็สูงขึ้น เป็นผลจากการเปิดเมืองทำให้มีกิจกรรมทางเศรษฐกิจมากขึ้นและจะมีความต้องการต่อเนื่องอย่างน้อยครึ่งแรกปี 65

นอกจากนี้ยังมีแผนลงทุนขนาดใหญ่รออยู่ ได้แก่ โครงการลงทุน CAP ในอินโดนีเซีย คาดจะได้ข้อสรุปต้นปีนี้ ที่จะมีแผนขยายกำลังการผลิต และก่อสร้างโรงงานปิโตรเคมีแห่งที่ 2 เพื่อรองรับปริมาณความต้องการผลิตภัณฑ์โอเลฟินส์ที่สูงขึ้นของประเทศ และโครงการ CFP เป็นโครงการปรับปรุงประสิทธิภาพกระบวนการกลั่นผลิตเพื่อเพิ่มมูลค่าผลิตภัณฑ์ รวมทั้งเพิ่มกำลังการกลั่นจากเดิม 275,000 บาร์เรลต่อวัน เป็น 400,000 บาร์เรลต่อวัน

ราคาหุ้น TOP ปิดเที่ยงที่ 50.50 บาท ลดลง 1.25 บาท (-2.42%) ขณะที่ดัชนี SET ลบ 0.47%

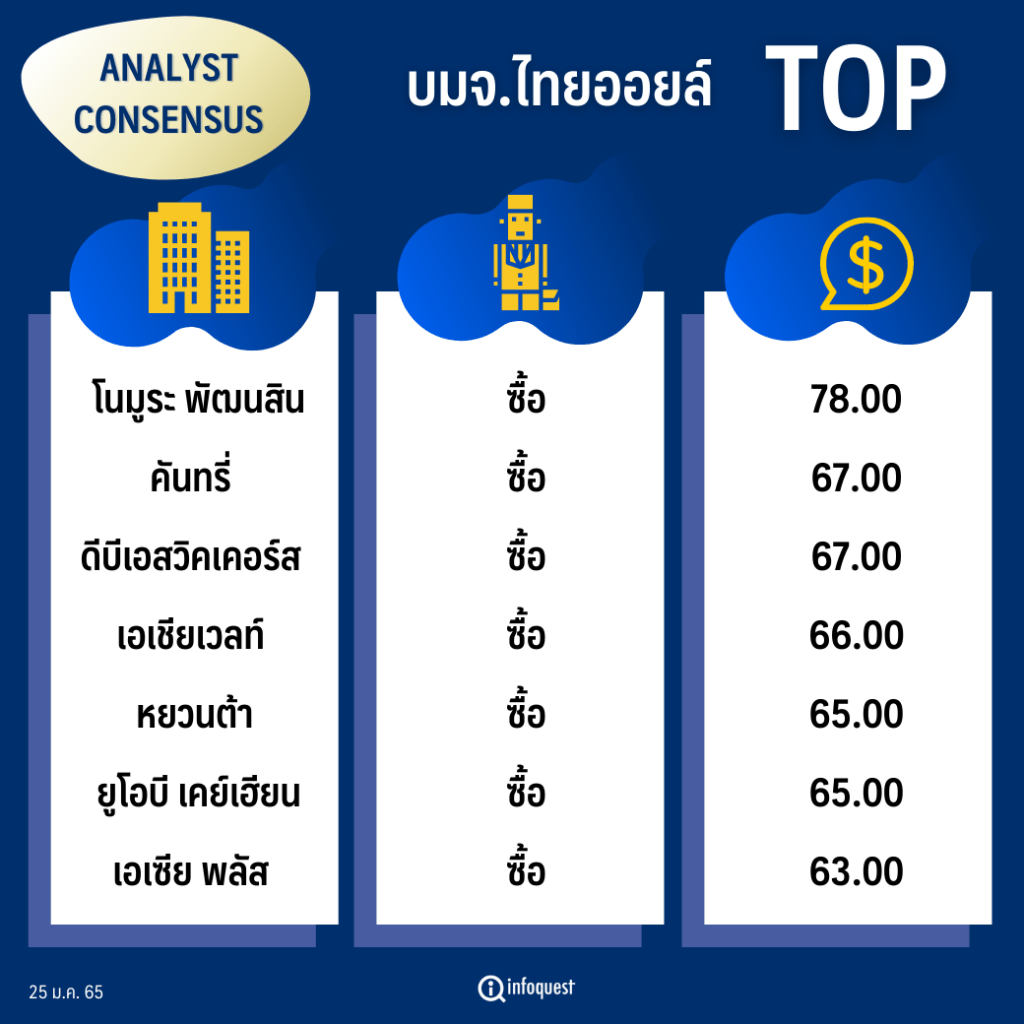

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| โนมูระ พัฒนสิน | ซื้อ | 78.00 |

| คันทรี่ | ซื้อ | 67.00 |

| ดีบีเอสวิคเคอร์ส | ซื้อ | 67.00 |

| เอเชียเวลท์ | ซื้อ | 66.00 |

| หยวนต้า | ซื้อ | 65.00 |

| ยูโอบี เคย์เฮียน | ซื้อ | 65.00 |

| เอเซีย พลัส | ซื้อ | 63.00 |

นายเบญจพล สุทธิ์วนิช ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ กล่าว ราคาหุ้น TOP ช่วงนี้ถูกกดดันด้วยภาพใหญ่ ซึ่งมีการขายทำกำไรออกมา โดยที่ผ่านมาราคาหุ้น TOP เล่นตามราคาน้ำมันที่ปรับตัวขึ้น จากราคา 48 บาท เมื่อช่วงกลางธ.ค.64 ปรับขึ้นมา 52.50 บาท (21 ม.ค.65) และค่าการกลั่น (Market GRM)ก็ปรับขึ้นด้วย

อย่างไรก็ตาม ไม่ได้กังวลเพราะภาพปัจจัยพื้นฐานยังเหมือนเดิม โดยยังสามารถเล่นเก็งกำไรจนกว่าประกาศผลประกอบการในไตรมาส 4/64 ในช่วงกลางเดือนก.พ.นี้ พอเข้าไตรมาส 2 เป็นช่วง Low Season และมีกำลังการผลิตใหม่ออกมา 1 ล้านบาร์เรล กดดันค่าการกลั่น แต่เมื่อผ่านช่วงนี้ไปแล้วก็ยังสามารถกลับมาเข้ามาเล่นตั้งแต่มิ.ย.และสามารถเล่นได้ระยะยาว เพราะหลังจากไตรมาส 2/65 จะไม่มีกำลังการผลิตใหม่เข้ามาจนถึงปี 67

คาดว่าในไตรมาส 4/64 จะมีกำไรสุทธิ 4,788 ล้านบาท เพิ่มขึ้น 132% จากไตรมาส 3/64 แต่ลดลง 34% จากไตรมาส 4/63 เพราะปีก่อนมีกำไรจากการขายหุ้นบมจ.โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GSPC) และทั้งปี 64 คาดมีกำไรสุทธิ 12,000 ล้านบาท พลิกจากขาดทุน 3,300 ล้านบาทในปีก่อน โดยปี 64 ยังมี Stock Gain กำลังการผลิต 110% แม้ว่าสเปรดกลุ่มปิโตรเคมีจะลดลง อาทิ พาราไซลีน น้ำมันหล่อลื่น

สำหรับไตรมาส 1/65 คาดมีกำไรราว 4.7-4.8 พันล้านบาทซึ่งมีค่าการลั่น 5.98 เหรียญ/บาร์เรล ทั้งนี้คาดว่าค่าการกลั่นในปี 65 จะทรงตัวในระดับสูงเฉลี่ย 6 เหรียญ/บาร์เรล สูงกว่าปี 64 ที่มีค่าการกลั่นเฉลี่ย 3.2 เหรียญ/บาร์เรล นอกจากนี้ กำลังการกลั่นทั่วโลกลดลงซึ่งมีเพิ่มเข้ามาเพียง 1 ล้านบาร์เรล และราคาน้ำมันดิบยังคงปรับขึ้นต่อเนื่องซึ่งจะยังทำให้ธุรกิจการกลั่นมี Stock Gain และการฟื้นตัวของส่วนต่างราคาปิโตรเคมี ปัจจัยบวกทั้งหมดเพียงพอชดเชยต้นทุนน้ำมันดิบที่เพิ่มขึ้น คาดว่าปี 65 บริษัทจะมีกำไรปกติ (ไม่รวม Stock gain) ไม่น้อยกว่า 8,617 ล้านบาท

นอกจากนี้ TOP ยังมีแผนลงทุนขนาดใหญ่รออยู่ ได้แก่ โครงการลงทุน PT Chandra Asri Petrochemical Tbk (CAP)ในอินโดนีเซีย คาดจะได้ข้อสรุปต้นปีนี้ ที่จะมีแผนขยายกำลังการผลิต และก่อสร้างโรงงานปิโตรเคมีแห่งที่ 2 เพื่อรองรับปริมาณความต้องการผลิตภัณฑ์โอเลฟินส์ที่สูงขึ้นของประเทศ และโครงการ CFP เป็นโครงการปรับปรุงประสิทธิภาพกระบวนการกลั่นผลิตเพื่อเพิ่มมูลค่าผลิตภัณฑ์ รวมทั้งเพิ่มกำลังการกลั่นจากเดิม 275,000 บาร์เรลต่อวัน เป็น 400,000 บาร์เรลต่อวัน ที่ล่าช้ากว่าแผนจากเดิมจะแล้วเสร็จในต้นปี 66 เป็นปลายปี 66

“TOP ปีนี้ได้ปัจจัยบวกเรื่องค่าการกลั่นที่ปรับตัวขึ้น ปี 66 ได้ค่าการกลั่นฟื้นตัวต่อเนื่องและมีกำลังการผลิตใหม่ ปี 67 รับรู้กำลังการผลิตใหม่เต็มปี”

นายเบญจพล กล่าว

บล.เอเซีย พลัส ระบุในบทวิเคราะห์ แนวโน้มกำไรสุทธิ ไตรมาส 4/64 อยู่ราว 4.9 พันล้านบาท เพิ่มขึ้นถึง 137.6%qoq ดีจากทั้งกำไรปกติ และกำไรพิเศษ โดยกำไรปกติคาดเพิ่มขึ้น 67.5%qoq เป็นผลมาจากธุรกิจโรงกลั่นที่ฟื้นตัว ค่าการกลั่นขึ้นมาอยู่ระดับ 5.3 เหรียญฯ จาก 1.6 เหรียญฯ/บาร์เรล ในงวดก่อนหน้า ถึงแม้จะถูกกดดันจากธุรกิจอะโรเมติกส์และน้ำมันหล่อลื่นที่อ่อนตัวลง ส่วนกำไรพิเศษบันทึกกลับเป็นกำไร hedging และ Fx รวมถึงยังบันทึกกำไรสต็อกน้ำมันระดับสูงอยู่

ทั้งนี้ คาดกำไรปกติในไตรมาส 1/65 จะเห็นการเติบโตต่อเนื่องจากยังอยู่ในช่วง high season ของโรงกลั่น ช่วงฤดูหนาว และ โควิด-19 ผ่อนคลาย ขณะที่อะโรเมติกส์และน้ำมันหล่อลื่นน่าจะทรงตัวได้ QoQ ไม่น่าต่ำไปกว่านี้มากนักแล้ว นอกจากนี้คาดธุรกิจไฟฟ้าน่าจะเห็นการฟื้นตัวจากงวดไตรมาส 4/64 เพราะจะเริ่มกลับเข้าสู่ช่วงฤดูกาลอีกครั้งในช่วงฤดูร้อน ส่งผลให้ความต้องการใช้ไฟฟ้าจะค่อยๆปรับตัวสูงขึ้น

ประเมินมูลค่าพื้นฐานสิ้นปี 2565 เท่ากับ 63 บาท/หุ้น แนะนำซื้อรับงบงวดไตรมาส 4/64 ที่สดใส และแนวโน้มกำไรปี 2565 และงวดไตรมาส 1/65 ที่น่าจะยังเติบโตต่อ YoY และ QoQ โดยมีธุรกิจโรงกลั่นเป็นตัวหลักในการขับเคลื่อนกำไร

บล.หยวนต้า ระบุในบทวิเคราะห์ว่า คาดกำไรสุทธิในไตรมาส 4/64 เติบโตสูง เป็นจุดสูงสุดของปี แม้คาดอัตรากำไรขั้นต้นธุรกิจปิโตรเคมี และน้ำมันหล่อลื่นจะลดลง QoQ กดดันด้วยอุปทานในตลาดที่สูงขึ้น รวมทั้งค่าใช้จ่ายดำเนินงานมักสูงขึ้นช่วงปลายปี อย่างไรก็ตาม คาดผลการดำเนินงานหลักจะทำได้ 1.7 พันล้านบาท เติบโต +36% QoQ และพลิกจากขาดทุน YoY

ประเด็นสำคัญได้แก่ 1) กิจกรรมเดินทางในประเทศฟื้นตัวหลังผ่อนปรนมาตรการควบคุม ทำให้ประเมินอัตราการกลั่นที่ 108% (+16% QoQ, +7% YoY) สูงสุดนับตั้งแต่เกิดการแพร่ระบาดปี 2563 2) ค่าการกลั่น ปรับขึ้นเป็น US$5.1/bbl (+219% QoQ, +325% YoY) สูงสุดในตั้งแต่ไตรมาส 1/61 จากความต้องการใช้น้ำมันที่สูงขึ้นตามการเปิดเมือง และอุปสงค์การใช้น้ำมันทดแทนก๊าซธรรมชาติที่ราคาพุ่งสูงเป็นประวัติการณ์ ทำให้ส่วนต่างราคาน้ำมันสำเร็จรูปชนิดหลัก เช่น น้ำมันเบนซิน, น้ำมันดีเซล, น้ำมันอากาศยาน ปรับตัวขึ้นสู่ระดับสูงสุดในรอบ 2 ปี ช่วยชดเชยต้นทุนน้ำมัน Crude premium ที่สูงขึ้น และอัตรากำไรของอะโรเมติกส์ และน้ำมันหล่อลื่นได้ ประเมินอัตรากำไรธุรกิจหลัก Market GIM ที่ US$6.9/bbl (+25% QoQ, +92% YoY)

นอกจากนี้ 3) การปรับตัวขึ้นของราคาน้ำมันดิบดูไบในตลาดโลกมาเฉลี่ยที่ US$77.9/bbl (+9% QoQ, +75% YoY) ทำ ให้คาดว่าจะมีกำไรสต็อกน้ำมันรวม NRV 2.5 พันล้านบาท และ 4) คาดกำ ไรอัตราแลกเปลี่ยน 3 ร้อยล้านบาท จากเงินบาทแข็งค่า ส่งผลให้ไตรมาส 4/64 คาดกำไรสุทธิทำ ได้ 4.6 พันล้านบาท เติบโต +123% QoQ แต่ -37% YoY เพราะเป็นช่วงที่มีกำไรพิเศษจากจำ หน่ายหุ้น GPSC

หากไตรมาส 4/64 เป็นไปตามคาด คาดการณ์กำไรสุทธิปี 2564 จะมี Upside จากรายการพิเศษ และกำไรสต็อกน้ำมัน 24% สำหรับแนวโน้มไตรมาส 1/65 ประเมินเบื้องต้นผลการดำเนินงานปกติจะประคองตัว QoQ เชื่อว่าค่าใช้จ่ายที่ลดลงตามฤดูกาล และการฟื้นตัวของ Margin อะโรเมติกส์จากการลดอัตราการผลิตของโรงงานในภูมิภาค จะสามารถชดเชยต้นทุนน้ำมัน (Crude premium) ที่สูงขึ้นได้

ส่วนภาพรวมปี 2565 คาดกำไรปกติจากธุรกิจโรงกลั่นจะฟื้นตัว โดยเฉพาะครึ่งปีแรก (1H65) หนุนจากกิจกรรมการเดินทางในประเทศ หลังสถานการณโควิด-19 ทยอยคลายตัว และการส่งออกน้ำมันจากจีนที่จำกัด คงประมาณการกำไรปกติ 9.3 พันล้านบาท (+47% YoY) ระยะยาวมีปัจจัยการเติบโตรองรับ

แม้ TOP จะมีปัจจัยถ่วงจากงบการเงินตึงตัว และการเพิ่มทุนเพื่อปรับโครงสร้างภายหลังการลงทุนใน CAP (คาดได้ข้อสรุปภายใน 1H65) อย่างไรก็ตาม นับตั้งแต่กลางปี 2564 ที่มีข่าวการเพิ่มทุน ราคาหุ้น -4% เทียบกับโรงกลั่นคู่แข่ง (SPRC BCP) ที่ +9% ซึ่งมองว่าราคาหุ้นได้สะท้อนข่าวลบไปมากแล้ว นอกจากนี้ ระยะยาว TOP ยังมีการเติบโตจากโครงการ CFP ขยายกำลังกลั่นจาก 275 KBD เป็น 400 KBD (คาด COD ปี 2566) และการขยายกำลังผลิตปิโตรเคมีใน CAP ซึ่งอยู่ระหว่างศึกษา คาด FID ภายในปี 2565 ดังนั้นจึงคงคำแนะนำ “ซื้อ” ราคาเหมาะสม ณ สิ้น ปี 2565 ที่ 65.00 บาท

โดย สำนักข่าวอินโฟเควสท์ (25 ม.ค. 65)