โบรกเกอร์ ต่างเชียร์”ซื้อ”หุ้น บมจ.เมก้า ไลฟ์ไซแอ็นซ์ (MEGA) มองสถานการณ์โควิด-19 คลี่คลายไม่กระทบการบริโภควิตามิน เชื่อว่าผู้บริโภคส่วนใหญ่จะยังคงบริโภควิตามินอยู่ เพื่อเสริมสร้างภูมิคุ้มกันในระยะยาว ในขณะเดียวกันหากสถานการณ์โควิด-19 ยืดเยื้อ จะส่งผลกระทบเชิงบวกกับ MEGA ทั้งจากการบริโภควิตามินและยารักษาโรคที่เพิ่มขึ้นในปี 65

โดยผู้บริหารตั้งเป้าเพิ่มกำไรเป็นสองเท่าตั้งแต่ปี 62-68 มองว่าเป็นไปได้ จากความภักดีต่อแบรนด์ที่แข็งแกร่งในธุรกิจแบรนด์และเป็นผู้นำในธุรกิจการจัดจำหน่ายที่เติบโตอย่างรวดเร็วในเมียนมา กัมพูชา และเวียดนาม

ทั้งนี้มองว่าราคาหุ้นได้สะท้อนอัตราการเติบโตที่ชะลอตัวลงในปี 65 ไปแล้ว จึงมองเป็นโอกาสในการเข้าทยอยสะสม โดย MEGA ซื้อขายในปี 65 ที่ PE ต่ำเพียง 21.5 เท่า เมื่อเทียบกับกลุ่ม Healthcare ในภูมิภาค (เฉลี่ย 32.1 เท่า) ราคาหุ้นที่มี 18% อัพไซด์ของการประเมินราคาหุ้น

นอกจากนี้ MEGA ได้เตรียมขยายธุรกิจปลายน้ำในกลุ่มกัญชง เพื่อเป็นการสร้าง New S-Curve แต่อย่างไรก็ตามยังคงต้องรอ Supply ในส่วนของ CBD และ น้ำมันจากเมล็ดกัญชง ที่มีคุณภาพระดับการแพทย์โดยคาดว่าจะเห็นความชัดเจนของธุรกิจสินค้ากัญชงอย่างเร็วสุดในช่วงไตรมาส 3/65

ราคาหุ้น MEGA ปิดเช้าที่ 45.25 บาท เพิ่มขึ้น 0.25 บาท (+0.56%) ขณะที่ดัชนี SET ลบ 1.08%

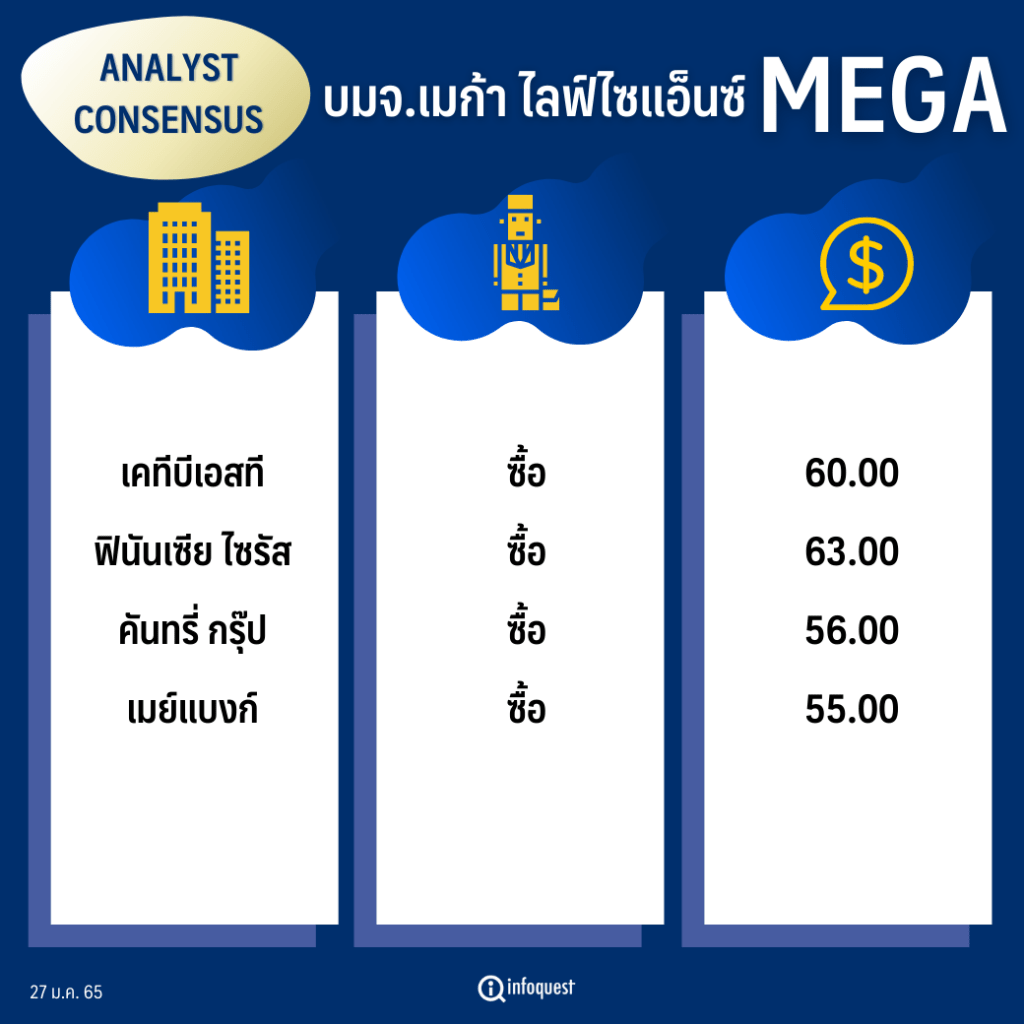

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 60.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 63.00 |

| คันทรี่ กรุ๊ป | ซื้อ | 56.00 |

| เมย์แบงก์ | ซื้อ | 55.00 |

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการฝ่ายกลยุทธ์ลงทุนหลักทรัพย์ บล.เคทีบีเอสที กล่าวว่า แม้ว่าสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 จะเริ่มคลี่คลาย จะไม่กระทบกับการบริโภควิตามิน โดยเชื่อว่าผู้บริโภคส่วนใหญ่จะยังคงบริโภควิตามินอยู่ เพื่อเสริมสร้างภูมิคุ้มกันในระยะยาว โดยคาดว่ากำไรสุทธิในปี 65 จะสามารถเติบโตได้ 3% อย่างไรก็ตามมีโอกาสที่จะปรับประมาณการกำไรของปี 65 ขึ้น หากสถานการณ์โควิด-19 ยืดเยื้อ ซึ่งจะส่งผลกระทบเชิงบวกกับ MEGA ทั้งจากการบริโภควิตามินและยารักษาโรคที่เพิ่มขึ้น

นอกจากนี้ MEGA ได้เตียมขยายธุรกิจปลายน้ำในกลุ่มกัญชง เพื่อเป็นการสร้าง New S-Curve แต่อย่างไรก็ตามยังคงต้องรอ Supply ในส่วนของสารสกัด CBD และ น้ำมันจากเมล็ดกัญชง ที่มีคุณภาพระดับการแพทย์โดยคาดว่าจะเห็นความชัดเจนของธุรกิจสินค้ากัญชงอย่างเร็วสุดในช่วงไตรมาส 3/65 จากข้อมูล Euromonitor ได้คาดการณ์มูลค่าตลาดกัญชงไทยในปี 68 ที่ 15,800 ล้านบาท โดยกลุ่มยาและอาหารเสริมจะมีมูลค่าตลาดที่ 1,240 ล้านบาท

โดยแผนการรุกธุรกิจกัญชงของ MEGA มองว่ามีข้อได้เปรียบกว่าคู่แข่งทั้งจาก 1. มี Brand awareness และ Brand Loyalty ที่แข็งแกร่งจากความเป็นผู้นำตลาดผลิตภัณฑ์เสริมอาหารในประเทศและกลุ่ม CLMV, 2. มีโรงงานของบริษัททำให้มี flexibility ในการวางแผนการผลิตและปรับเปลี่ยนผลิตภัณฑ์ให้ตรงตามความต้องการของผู้บริโภค และ 3.มีโอกาสที่จะส่งออกผลิตภัณฑ์ไปยังประเทศอื่นๆซึ่งบริษัทมีฐานลูกค้าอยู่แล้ว

บล.คันทรี่ กรุ๊ป ระบุในบทวิเคราะห์ ว่า คาดรายได้ในปี 65 จะเติบโตได้ 4% ต่ำกว่าปี 64 ที่มีการเติบโต 17% ผลจากความกังวลจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ลดลง และฐานผลประกอบการที่สูง โดยราคาหุ้นได้สะท้อนอัตราการเติบโตที่ชะลอตัวลงไปแล้ว จึงมองเป็นโอกาสในการเข้าทยอยสะสม

แต่อย่างไรก็ตามในปี 66 ทิศทางรายได้จะกลับมาเติบโตในระดับ 9% ใกล้เคียงกับตลาดอาหารเสริมทั่วโลกที่คาดว่าจะสามารถเติบโตได้ 8.6% อิงข้อมูลจาก Grandview research โดย MEGA มีกลยุทธ์การขยายตลาดเกิดใหม่ที่มีการแข่งขันต่ำกว่าตลาดประเทศที่พัฒนาแล้ว

ด้านบล. เมย์แบงก์ (ประเทศไทย) ระบุในบทวิเคราะห์ ว่า ผู้บริหารตั้งเป้าเพิ่มกำไรเป็นสองเท่าตั้งแต่ปี 62-68 มองว่าเป็นไปได้ โดยคาดว่าในปี 68 กำไรจะเพิ่มขึ้นแตะ 2.6 พันล้านบาท จากปี 62 ที่มีกำไรสุทธิ 1.2 ล้านบาท เนื่องมาจากความภักดีต่อแบรนด์ที่แข็งแกร่งในธุรกิจแบรนด์และเป็นผู้นำในธุรกิจการจัดจำหน่ายที่เติบโตอย่างรวดเร็วในเมียนมา กัมพูชา และเวียดนาม

โดย MEGA ซื้อขายในปี 65 ที่ PE ต่ำเพียง 21.5 เท่า เมื่อเทียบกับกลุ่ม Healthcare ในภูมิภาค (เฉลี่ย 32.1 เท่า) ราคาหุ้นที่มี 18% อัพไซด์ของการประเมินราคาหุ้นแบบ DCF หมายถึง PE ที่ราคาเป้าหมาย 25.4 เท่า ซึ่งยังต่ำกว่าบริษัทอื่นในอุตสาหกรรมเดียวกัน

โดย สำนักข่าวอินโฟเควสท์ (27 ม.ค. 65)