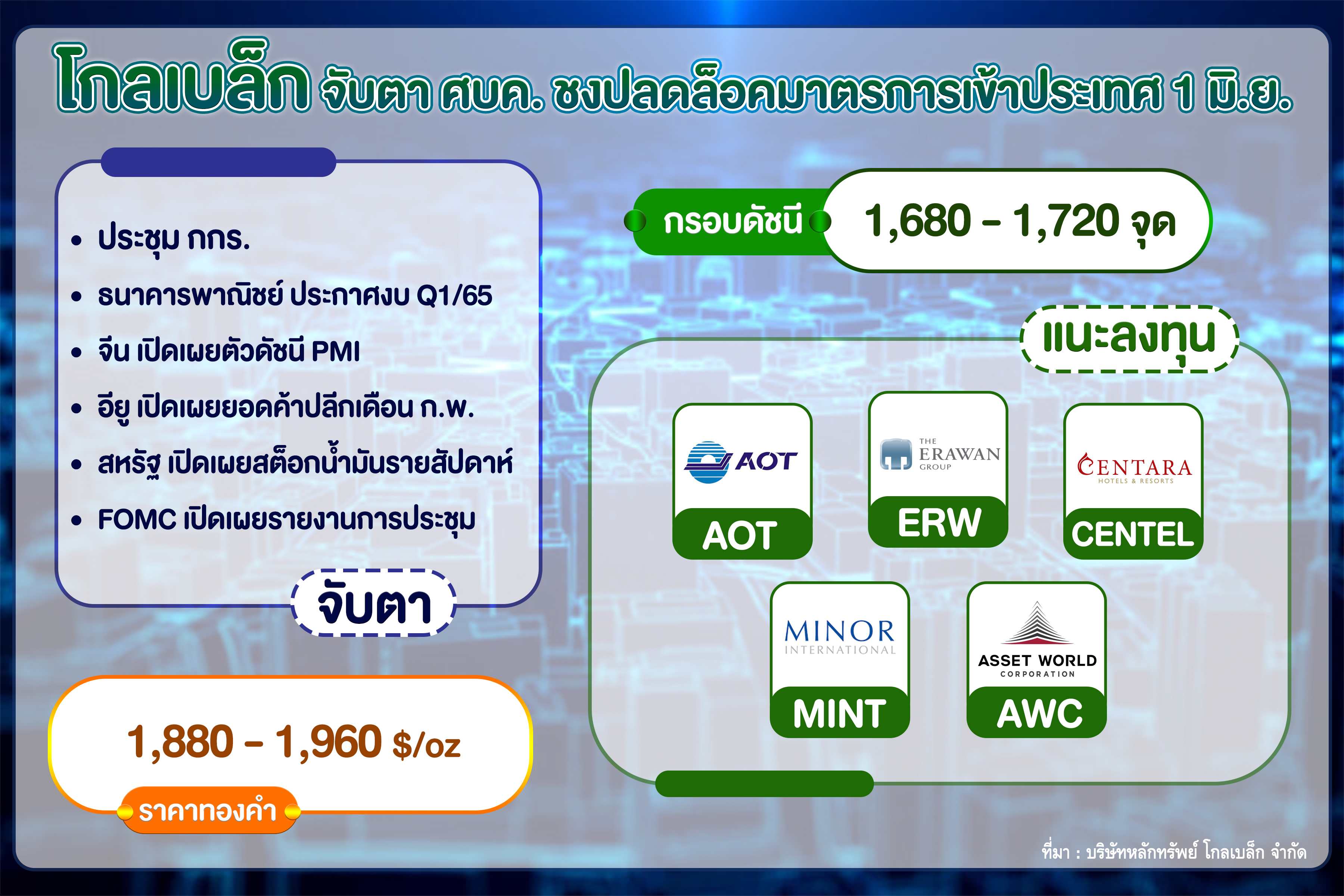

บล.โกลเบล็ก (GBS) ประเมินหุ้นไทยยังแกว่งตัวแคบขาดปัจจัยใหม่หนุน ขณะที่สถานการณ์รัสเซียและยูเครนยังไร้แววยุติ บวกความกังวลภาวะ Inverted yield curve ที่คุกรุ่นมากขึ้น จึงให้กรอบการเคลื่อนไหวของดัชนีที่ 1,680-1,720 จุด พร้อมแนะกลยุทธ์ลงทุนใน 5 หุ้นรับอานิสงส์ศูนย์บริหารสถานการณ์โควิด-19 (ศบค.) เตรียมหารือปลดล็อกมาตรการเข้าประเทศ 1 มิ.ย.65

นางสาววิลาสินี บุญมาสูงทรง ผู้อำนวยการฝ่ายวิจัย บล.โกลเบล็ก (GBS) ประเมินทิศทางตลาดหุ้นว่ายังแกว่งตัวผันผวนในกรอบแคบ โดยยังขาดปัจจัยใหม่เข้าหนุนตลาด ขณะที่ Fund Flow ของนักลงทุนต่างชาติยังไหลเข้าต่อเนื่อง และราคาน้ำมันดิบที่ปรับตัวลงเป็นผลดีต่อต้นทุนของบริษัทจดทะเบียน ทำให้คาดการณ์การเคลื่อนไหวของดัชนีอยู่ในกรอบ 1,680-1,720 จุด

ขณะที่ Fed Watch Tool ของ CME Group บ่งชี้ว่านักลงทุนให้น้ำหนักมากถึง 73.3% ที่คาดว่าธนาคารกลางสหรัฐ (เฟด) จะปรับขึ้นอัตราดอกเบี้ย 0.50% ในการประชุมวันที่ 3-4 พ.ค.65 ขณะที่ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐมีการปรับตัวเพิ่มขึ้น 431,000 ตำแหน่งในเดือนมี.ค. ต่ำกว่าที่นักวิเคราะห์คาดการณ์ที่ระดับ 490,000 ตำแหน่ง ส่วนดัชนี PMI ภาคการผลิตเดือน มี.ค.ของจีนลดลงสู่ระดับ 48.1 จากระดับ 50.4 ในเดือน ก.พ.65 โดยดัชนี PMI เดือน มี.ค.65 หดตัวลงรุนแรงที่สุดนับตั้งแต่เดือน ก.พ.63

ด้านมอร์แกน สแตนลีย์ ปรับลดคาดการณ์อัตราการขยายตัวทางเศรษฐกิจ (GDP) ของจีนในปี 65 ส่วนซิตี้ กรุ๊ปเองได้เตือนว่า เศรษฐกิจจีนมีแนวโน้มเผชิญกับความเสี่ยงใน Q2/65 เนื่องจากรัฐบาลประกาศใช้นโยบายโควิดเป็นศูนย์ (Zero-COVID) เพื่อต่อสู้กับการระบาดของโรคโควิด-19 กรณีล็อกดาวน์เมืองเซิ่นเจิ้นและเซี่ยงไฮ้ ขณะที่ทาง WHO เปิดเผยว่า โควิด-19 สายพันธุ์ย่อย XE ตัวใหม่ล่าสุดของโอมิครอนจะสามารถแพร่เชื้อได้มากกว่า BA.2 ซึ่งเป็นสายพันธุ์ย่อยของโอมิครอนราว 10%

ปัจจัยที่ยังคงต้องจับตาต่อเนื่อง อาทิ กระทรวงพาณิชย์แถลงสถานการณ์ด้านราคาสินค้าและบริการ สภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย (สภาผู้ส่งออก) แถลงสถานการณ์การส่งออก, การประชุมคณะกรรมการร่วม 3 สถาบันภาคเอกชน (กกร.), การรายงานผลการดำเนินงานไตรมาส 1/65 ของกลุ่มธนาคารพาณิชย์,

สหภาพยุโรป (อียู) รายงานดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการขั้นสุดท้ายเดือนมี.ค., สหรัฐเปิดเผยยอดนำเข้า ส่งออก และดุลการค้าเดือนก.พ. ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการขั้นสุดท้ายเดือนมี.ค. และดัชนีภาคการผลิตเดือนมี.ค. , จีนเปิดเผยดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการเดือนมี.ค., อียูเปิดเผยยอดค้าปลีกเดือนก.พ., สหรัฐเปิดเผยสต็อกน้ำมันรายสัปดาห์

คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) เปิดเผยรายงานการประชุม (เช้าวันที่ 7 เม.ย.) และ จีน เปิดเผยทุนสำรองเงินตราต่างประเทศเดือน มี.ค. นอกจากนั้น สหรัฐ จะเปิดเผยจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ รวมทั้งสถานการณ์ความยืดเยื้อของการเจรจาสันติภาพระหว่างรัสเซียกับยูเครน และความกังวลเกี่ยวกับ Inverted yield curve ที่สะท้อนภาพเศรษฐกิจสหรัฐที่อาจชะลอตัวได้

แนะนำกลยุทธ์ลงทุนในหุ้นที่ได้ประโยชน์จากการที่ ศบค.เตรียมประชุมเพื่อหารือการปลดล็อกมาตรการเข้าประเทศทุกเงื่อนไข 1 มิ.ย.นี้ ซึ่งรวมทั้งเลิก ThailandPass, Test&Go ส่งผลให้ภาคการท่องเที่ยวมีโอกาสกลับมาคึกคักได้ ซึ่งหุ้นที่ได้อานิสงส์จากปัจจัยบวกดังกล่าวได้แก่ AOT, ERW, CENTEL, MINT และ AWC

ส่วนทิศทางการลงทุนในทองคำ นายณัฐวุฒิ วงศ์เยาวรักษ์ ผู้อำนวยการฝ่ายวิจัย บล. โกลเบล็ก กล่าวว่า ปัจจัยที่ยังกดดันต่อราคาทองคำในขณะนี้ ยังคงเป็นความตึงเครียดระหว่างรัสเซียและยูเครน คาดการณ์ว่ารัสเซียจะตรึงกำลังประชิดติดกรุงเคียฟไว้ จึงทำให้สงครามจ่อยืดเยื้อ และตัวประกันที่สำคัญสำหรับรัสเซียคือน้ำมันดิบ ที่ยังมีบทบาทอยู่มากต่อเงินเฟ้อสะท้อนผ่านอัตราผลตอบแทนพันธบัตรอายุ 10 ปีของสหรัฐที่ยังทรงตัวระดับสูง หากเฟดยังไม่ส่งสัญญาณเพิ่มเติมที่มากกว่าการขึ้นดอกเบี้ย 0.5% ในครั้งหน้า สงครามและราคาน้ำมันที่ปรับตัวขึ้นจะเป็นแรงหนุนทองคำ

ฝ่ายวิจัยประเมินว่าสงครามรัสเซียและยูเครนส่อยืดเยื้อ อีกทั้งเฟดอาจจะยังไม่รีบส่งสัญญาณเชิงลบต่อตลาดเพิ่มเติม โดยเรามีมุมมองบวกต่อทองคำคาดการณ์การเคลื่อนไหวในกรอบ 1,880-1,960 เหรียญสหรัฐ/ออนซ์ หากย่อตัวไม่หลุดแนวรับทยอยเข้าซื้อสะสม

โดย สำนักข่าวอินโฟเควสท์ (05 เม.ย. 65)