โบรกเกอร์ ต่างเชียร์ “ซื้อ”หุ้น บมจ.ลีโอ โกลบอล โลจิสติกส์ (LEO) จากแนวโน้มผลประกอบการทั้งปีที่จะทำสถิติสูงสุดใหม่อย่างต่อเนื่องจากปี 64 โดยสามารถเติบโตทำสถิติสูงสุดใหม่ต่อเนื่องตั้งแต่ช่วงไตรมาส 1/65 ต่อเนื่องไปไตรมาส 2/65 ตามปริมาณการขนส่งที่ยังเติบโตขึ้นอย่างต่อเนื่อง จากฟื้นตัวของเศรษฐกิจ และค่าขนส่งที่ยังคงทรงตัวอยู่ในระดับสูง

นอกจากนี้บริษัทยังมีธุรกิจขนส่งทางอากาศเข้ามาเพิ่มเติม หลังจากมีการควบรวมกับบริษัท World Air มองว่าจะเข้ามาสร้าง Synergy กันในกลุ่มการขนส่งมากขึ้น เป็นการช่วยเพิ่มรายได้อีกทางหนึ่งของบริษัท ในปี 65 อยู่ระหว่างเจรจา Project ใหม่คือ การเป็นตัวแทนสายรถไฟจีน-ลาว ที่คาดว่าจะเริ่มรับรู้รายได้ในช่วงครึ่งปีหลัง รวมไปถึงยังมองหาดีล M&A เพิ่มเติมด้วย

เมื่อเวลา 10.33 น.หุ้น LEO มาอยู่ที่ 13.20 บาท ลดลง 0.20 บาท (-1.49%) ขณะที่ดัชนี SET ลบ 0.76%

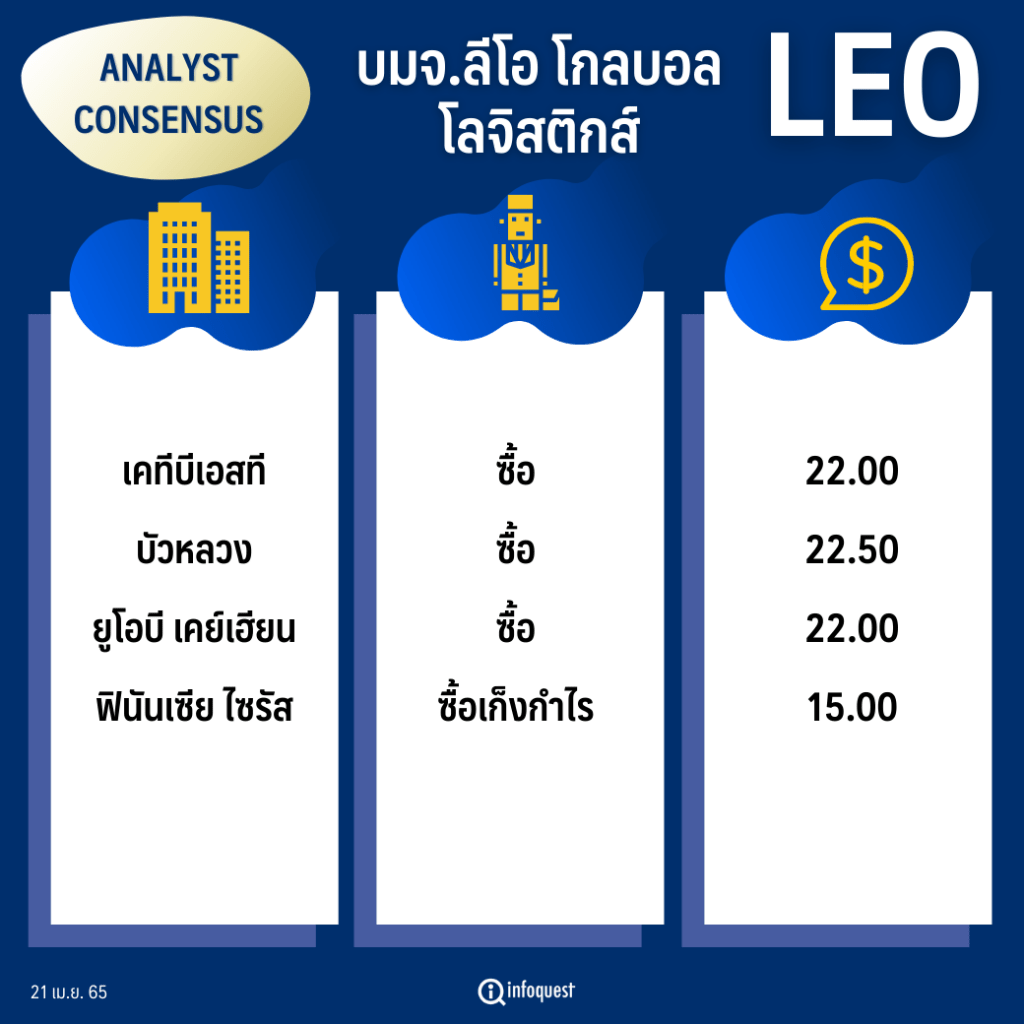

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เคทีบีเอสที | ซื้อ | 22.00 |

| บัวหลวง | ซื้อ | 22.50 |

| ยูโอบี เคย์เฮียน | ซื้อ | 22.00 |

| ฟินันเซีย ไซรัส | ซื้อเก็งกำไร | 15.00 |

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการฝ่ายกลยุทธ์ลงทุนหลักทรัพย์ บล.เคทีบีเอสที (KTBST) เปิดเผยว่า อยู่ระหว่างพิจารณาปรับประมาณการของ LEO ใหม่ หลังจากประเทศจีนได้ใช้มาตรการปิดเมือง (Lockdown) เพื่อควบคุมสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่จะเป็นผลกระทบต่อผลประกอบการในช่วงไตรมาส 1/65 ต่อเนื่องไตรมาส 2/65 ให้ไม่เป็นไปตามประมาณการเดิมที่คาดไว้

แต่อย่างไรก็ตามทิศทางผลประกอบการในปี 65 ของ LEO จะยังสามารถเติบโต และทำสถิติสูงสุดใหม่ได้อย่างต่อเนื่อง เมื่อเทียบกับปี 64 จากปริมาณการขนส่งที่มีการขยายตัวอย่างต่อเนื่อง ตามการฟื้นตัวของเศรษฐกิจทั่วโลก และ ประเทศจีนที่มีปริมาณการขนส่งดีขึ้นตามการกลับมาเปิดให้โรงงานที่เป็นส่วนสำคัญต่อเศรษฐกิจกลับมาเปิดดำเนินการผลิตได้แล้ว

นอกจากนี้บริษัทยังมีการรับรู้รายได้เข้ามาเต็มปีจากการเข้าซื้อกิจการ (M&A) และ โครงการที่มีการร่วมลงทุน (JV) เข้ามาตั้งแต่ปี 64 เข้ามารับรู้รายได้เต็มปีในปี 65 อาทิเช่น บริษัท World Air และ China Post นอกจากนี้บริษัทยังคงเดินหน้าที่จะมีกิจการใหม่ๆเข้ามาเพิ่มเติมด้วย

“เราอยู่ระหว่างการปรับประมาณการของ LEO ใหม่ จากผลกระทบของประเทศจีนที่ใช้มาตรการปิดเมือง ที่มีผลในช่วงปลายไตรมาส 1 ต่อไตรมาส 2 ที่ทำให้ผลประกอบการลดลงจากประมาณการเดิม แต่อย่างไรก็ตามผลประกอบการยังมีการเติบโตแน่นอน จากปริมาณการขนส่งที่เพิ่มขึ้น และการรับรู้รายได้ของดีลที่เกิดขึ้นในปีก่อน รวมถึงดีลที่จะเกิดขึ้นใหม่ๆในปีนี้ด้วย”

นายมงคล กล่าว

นายภูวดล ภูสอดเงิน นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ บล.บัวหลวง เปิดเผยว่า ผลประกอบการในช่วงไตรมาส 2/65 ยังมีทิศทางที่ดีอย่างต่อเนื่อง และคาดว่าจะสามารถทำสถิติสูงสุดใหม่ต่อเนื่องจากไตรมาส 1/65 จากความต้องการการขนส่งที่ยังคงมีอยู่อย่างต่อเนื่อง ขณะที่ค่าขนส่งก็ยังคงทรงตัวอยู่ในระดับสูง ในขณะเดียวกัน LEO ยังคงเดินหน้าหาลูกค้าใหม่ๆเพิ่มเติมเข้ามา

นอกจากนี้บริษัทยังมีธุรการขนส่งทางอากาศเข้ามาเพิ่มเติม หลังจากมีการควบรวมกับบริษัท World Air มองว่าจะเข้ามาสร้าง Synergy กันในกลุ่มการขนส่งมากขึ้น เป็นการช่วยเพิ่มรายได้อีกทางหนึ่งของบริษัทในปี 65

“แม้ว่าจะมีผลกระทบจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 ในประเทศจีน ซึ่งมองว่าเป็นผลกระทบระยะสั้นเท่านั้น ซึ่งเราเชื่อว่าผลประกอบการจะทำสถิติสูงสุดใหม่ได้อย่างต่อเนื่อง ทั้งไตรมาส 1 และ ไตรมาส 2 จากปริมาณการขนส่งที่ยังอยู่ในระดับสูงตามค่าขนส่งที่อยู่ระดับสูง และการหาลูกค้าใหม่ๆเพิ่มขึ้นด้วย”

นายภูวดล กล่าว

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า คาดกำไรไตรมาส 1/65 จะทำสถิติสูงสุดใหม่จากค่าระวางเรือที่ปรับตัวขึ้น ประกอบกับปริมาณการให้บริการขนส่งยังแข็งแกร่ง จึงคาดว่ารายได้จะเติบโตในทิศทางเดียวกัน

โดยผู้บริหารยังตั้งเป้าหมายรายได้ปี 65 จะสามารถเติบโต 20-25% แม้มองว่าค่าระวางเรือจะผ่านจุดสูงสุดไปแล้วในปี 64 แต่อย่างไรก็ตามโดยรวมค่าระวางเรือยังอยู่ในระดับที่สูงกว่าช่วงก่อนโควิด-19 และมีปัจจัยหนุนการเติบโตของรายได้มาจากปริมาณการขนส่งที่เพิ่มขึ้น ในขณะเดียวกันจะมีปริมาณการขนส่งที่เพิ่มขึ้นจากการขนส่งทางอากาศผ่านการร่วมมือกับ China Post อีกราว 25-30%

นอกจากนี้อยู่ระหว่างเจรจา Project ใหม่คือ การเป็นตัวแทนสายรถไฟจีน-ลาวที่คาดว่าจะเริ่มรับรู้รายได้ในช่วงครึ่งปีหลัง นอกจากนี้ยังมองหาดีล M&A เพื่อหนุนการเติบโตของปริมาณการขนส่งในปี 65 เพิ่มเติมด้วย

โดย สำนักข่าวอินโฟเควสท์ (21 เม.ย. 65)