โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นธนาคารเกียรตินาคินภัทร (KKP) จากแนวโน้มของสินเชื่อในช่วงไตรมาส 2/65 และครึ่งปีหลังของปีนี้ยังมีการเติบโตขึ้นต่อเนื่อง รับแรงหนุนจากกลุ่มสินเชื่อเช่าซื้อรถยนต์ สินเชื่อบ้าน และสินเชื่อผุ้ประกอบการภาคอสังหาริมทรัพย์ หลังทิศทางเศรษฐกิจกลับมาฟื้นตัว หนุนกำลังซื้อและความมั่นใจฟื้นตัวตาม

ขณะเดียวกันผลการดำเนินงานของ KKP ยังคงมีแนวโน้มการเติบโตขึ้นต่อเนื่อง ส่วนหนึ่งมาจากทิศทางการตั้งสำรองฯที่ลดลง หลังสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) เริ่มมีแนวโน้มลดลง อีกทั้งยังมีรายไดื้ที่มาจากธุรกิจตลาดทุนเข้ามาหนุน ซึ่งจะมีดีลการนำหุ้นบริษัทขนาดใหญ่เข้าตลาด ที่เข้ามาหนุนรายได้ในครึ่งปีหลัง

ราคา KKP ปิดเที่ยงที่ 63.25 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET ลบ 0.14%

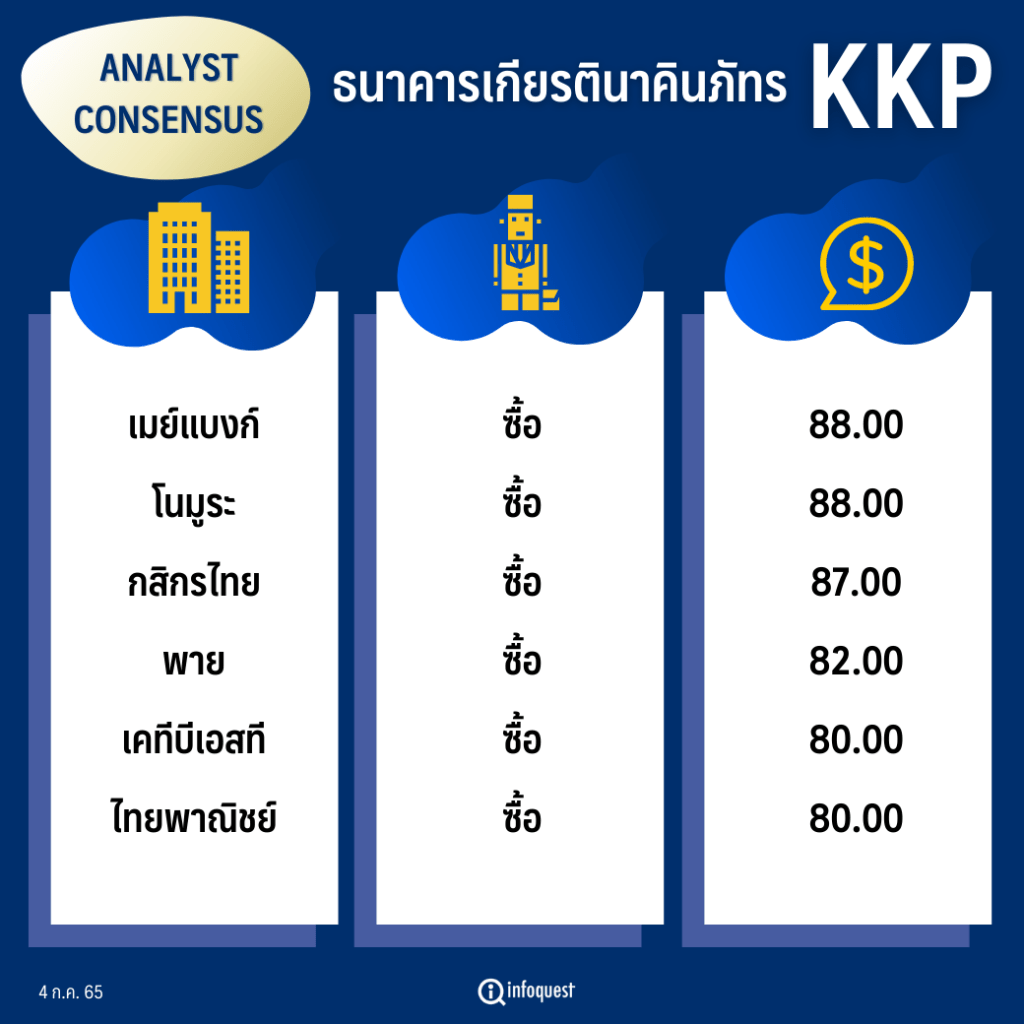

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| เมย์แบงก์ | ซื้อ | 88.00 |

| โนมูระ | ซื้อ | 88.00 |

| กสิกรไทย | ซื้อ | 87.00 |

| พาย | ซื้อ | 82.00 |

| เคทีบีเอสที | ซื้อ | 80.00 |

| ไทยพาณิชย์ | ซื้อ | 80.00 |

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บล.กสิกรไทย คาดผลงาน KKP ยังเห็นการเติบโตขึ้นต่อเนื่องในครึ่งปีหลังนี้ จากการเติบโตของสินเชื่อที่ยังมีความโดดเด่นต่อเนื่อง จากกลุ่มสินเชื่อรายย่อยทั้งสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อบ้านที่ยังเห็นการเติบโตได้ต่อเนื่องจากครึ่งปีแรกแม้ว่าจะมีประเด็นเกี่ยวกับอัตราดอกเบี้ยที่เป็นแนวโน้มขาขึ้น แต่จากการฟื้นตัวของเศรษฐกิจ ส่งผลต่อกำลังซื้อและความมั่นใจที่กลับมา ทำให้กลุ่มสินเชื่อรายย่อยยังมีความต้องการสินเชื่อต่อเนื่อง ประกอบกับสินเชื่อผู้ประกอบการกลุ่มอสังหาริมทรัพย์ยังคงเห็นทิศทางการเติบโตที่ดี จากการกลับมาลงทุนพัฒนาโครงการใหม่ของผู้ประกอบการ ส่งผลให้เป็นปัจจัยหนุนต่อการเติบโตของสินเชื่อ

ขณะที่การควบคุม NPL ของ KKP ยังคงมีประสิทธิภาพต่อเนื่อง โดยคาดว่าจะเห็นการปรับตัวลดลงของ NPL ในช่วงไตรมาส 2/65 เป็นต้นมาถึงครึ่งปีหลังนี้ ซึ่งส่งผลาบวกต่อการตั้งสำรองฯที่ลดลง และช่วยหนุนต่อกำไรของ KKP อีกทั้งยังมีการกระจายรายได้ไปที่ธุรกิจตลาดทุน ที่ยังสามารถสร้างรายได้ที่ไม่ใช่ดอกเบี้ยเข้ามาให้กับบริษัทได้ดีต่อเนื่อง แม้ว่าในปีนี้การลงทุนในตลาดทุนจะมีความผันผวนมากก็ตาม โดยที่ยังให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 87 บาท/หุ้น

บทวิเคราะห์บล.เคทีบีเอสที คาดการณ์การเติบโตสินเชื่อของ KKP ยังคงเหึนการเติบโตอย่บงโดดเด่นต่อเนื่องในไตรมาส 2/65 และไตรมาส 3/65 ต่อเนื่อง จากกลุ่มสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อบ้านที่ยังมีความต้องการสินเชื่อมาก หลังจากภาวะเศรษฐกิจที่กลับมาฟื้นตัว ทำให้กำลังซื้อและความมั่นใจกลับมาฟื้นตัวดีมาก ขณะที่แนวโน้มการตั้งสำรองฯคาดว่าจะเป็นทิศทางลดลง จากการที่ระดับ NPL ของ KKP มีการลดลงต่อเนื่อง โดยที่คาดว่า NPL ไตรมาส 2/65 จะลดลงมาที่ 2.9% จากไตรมาส 1/65 ที่ 3.1% ซึ่งจะเป็นปัจจัยหนุนต่อกำไรของ KKP

ขณะเดียว KKP ยังมีธุรกิจด้านตลาดทุนและวาณิชธนกิจ ซึ่งเป็นส่วนเสริมที่สามารถสร้างรายได้ให้กับบริษัทอย่างต่อเนื่อง โดยเฉพาะงานด้านวาณิชธนกิจที่ยังมีดีลใหญ่ทยอยออกมาในครึทงปีหลังนี้ หนุนต่อรายได้ของบริษัท และยังเป็นหุ้นที่ให้ผลตอบแทนจากเงินปันผลที่ดีเฉลี่ย 5% ต่อปี ในขณะที่ราคาหุ้นถือว่ายังอยู่ในระดับที่น่าสนใจ และยังมีอัพไซด์ โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 80 บาท/หุ้น

บทวิเคราะห์บล.เมย์แบงก์ มองว่าแนวโน้มสินเชื่อของ KKP ยังเห็นการเติบโตอย่างต่อเนื่อง 25-30% ในช่วงไตรมาส 2/65 และไตรมาส 3/65 จากการฟื้นตัวของกลุ่มสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อบ้านที่กลับมาเติบโตได้ดี รวมถึงกลุ่มสินเชื่อผู้ประกอบการอสังหาริมทรัพย์ที่มีผู้ประกอบการเบิกใช้สินเชื่อเพื่อลงทุนก่อสร้างโครงการใหม่ๆ หลังความมั่นใจเศรษฐกิจกลับมาอีกครั้ง ส่งผลให้สินเชื่อกลับมาเติบโตได้ และหนุนต่อผลการดำเนินงานของ KKP รวมถึงทิศทางดอกเบี้ยขาขึ้นจะหนุนต่อกำไรของ KKP

นอกจากนี้แนวโน้มการตั้งสำรองฯของ KKP จะลดลงจากการที่ NPL เริ่มเห็นการปรับลดลง และทรงตัวต่อเนื่องในช่วงครึ่งปีหลังนี้ หนุนต่อกำไรของบริษัท รวมถึงยังมีปัจจัยหนุนจากธุรกิจตลาดทุนที่เข้ามาสนับสนุนรายได้ของ KKP ตลอดทั้งปีโดยเฉพาะครึ่งปีหลังที่จะมีดีล IPO บริษัทขนาดใหญ่เข้ามาหนุนรายได้ โดยแนะนำ “ซื้อ” ราคาเป้าหมาย 88 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (04 ก.ค. 65)