โบรกเกอร์ต่างแนะนำ “ซื้อ” หุ้นบมจ.เงินติดล้อ (TIDLOR) คาดแนวโน้มกำไรไตรมาส 3/65 ยังเติบโตดี จากสินเชื่อที่ยังเห็นการขยายตัวต่อเนื่อง หลังจากบริษัทกลับมารุกปล่อยสินเชื่อ ขยายสาขา รวมถึงการทำการตลาดเชิงรุกของบัตรติดล้อ ที่ทำให้เข้าถึงการเบิกใช้สินเชื่อได้สะดวก หนุนต่อการเติบโตของสินเชื่อที่กลับมาโดดเด่น และเป็นปัจจัยหนุนกำไรของบริษัท

แม้ว่าทิศทางของ NPL จะยังเห็นการขยับขึ้นมาเล็กน้อย ทำให้ TIDLOR อาจจะต้องตั้งสำรองฯเพิ่มขึ้น แต่ยังมีรายได้ที่ไม่ใช่ดอกเบี้ยจากธุรกิจนายหน้าขายประกันที่เข้ามาช่วยชดเชยแรงกดดันดังกล่าว จากการที่ยอดขายประกันยังเห็นการเติบโตที่ดีต่อเนื่อง โดยเฉพาะประกันกลุ่มพรีเมียม

ราคาหุ้น TIDLOR เคลื่อนไหวมาที่ 27.25 บาท ราคาไม่เปลี่ยนแปลง เมื่อ 15.05 น. ขณะที่ดัชนี SET +0.43%

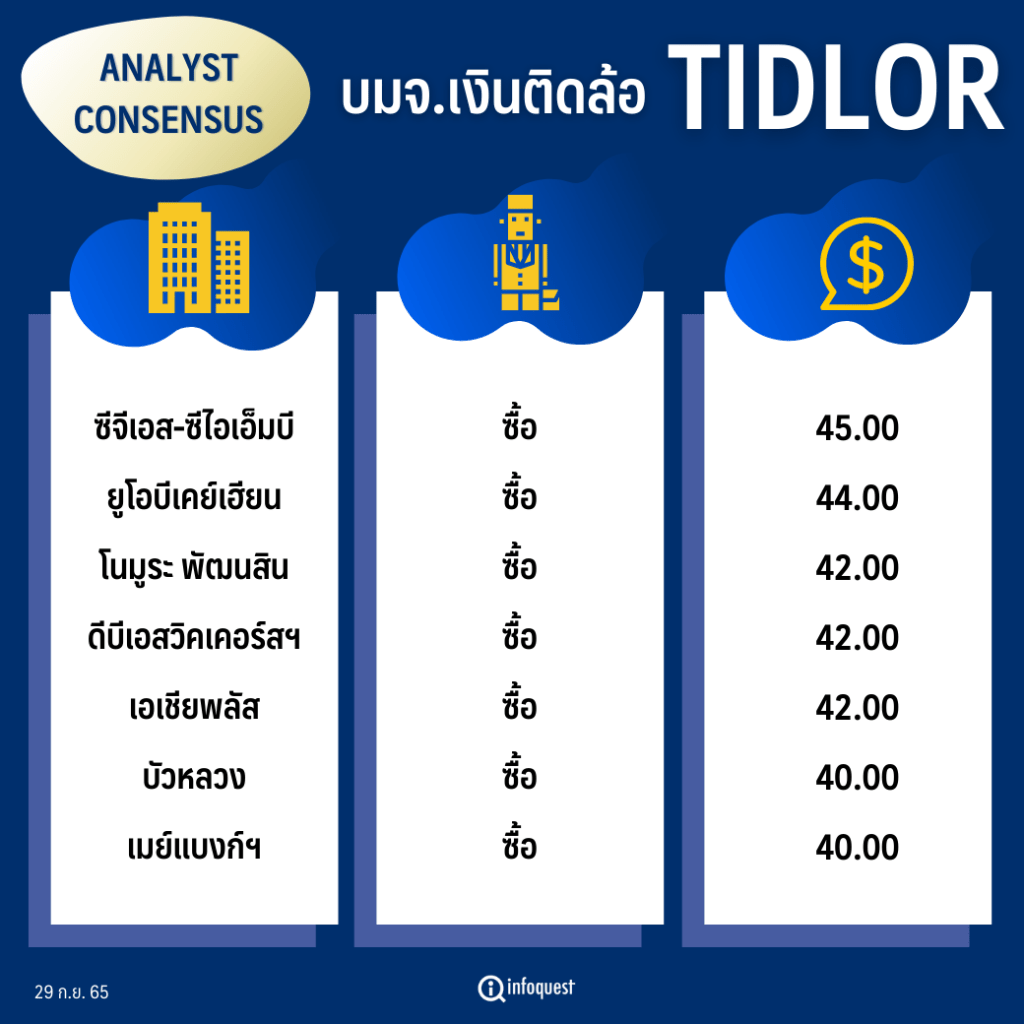

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ซีจีเอส-ซีไอเอ็มบี | ซื้อ | 45.00 |

| ยูโอบีเคย์เฮียน | ซื้อ | 44.00 |

| โนมูระ พัฒนสิน | ซื้อ | 42.00 |

| ดีบีเอสวิคเคอร์สฯ | ซื้อ | 42.00 |

| เอเชียพลัส | ซื้อ | 42.00 |

| บัวหลวง | ซื้อ | 40.00 |

| เมย์แบงก์ฯ | ซื้อ | 40.00 |

| แลนด์ แอนด์ เฮ้าส์ | ซื้อ | 40.00 |

| ทรีนิตี้ | ซื้อ | 39.00 |

| ทิสโก้ | ซื้อ | 38.50 |

| ดาโอ | ซื้อ | 38.00 |

| ฟินันเซีย ไซรัส | ซื้อ | 37.00 |

| อินโนเวสท์เอ็กซ์ | ซื้อ | 36.00 |

| กสิกรไทย | ซื้อ | 34.75 |

นายกรกช เสวตร์ครุตมัต ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย มองแนวโน้มกำไรของ TIDLOR ในไตรมาส 3/65 จะโตต่อเนื่อง และยังคงเห็นกำไรที่ออกมาแข็งแกร่ง โดยได้แรงหนุนจากแนวโน้มการเติบโตของสินเชื่อที่ยังเห็นการเติบโตที่โดดเด่น จากการกลับมาของธุรกิจที่สามารถขยายฐานลูกค้าได้มากขึ้น และสามารถเริ่มกลับมารุกตลาดในการปล่อยสินเชื่อได้มาก

ขณะเดียวกันในส่วนของรายได้ค่าธรรมเนียมจากธุรกิจนายหน้าขายประกันยังคงเห็นการเติบโตที่ดี ซึ่งจะช่วยเข้ามาหนุนต่อผลการดำเนินงานของบริษัทตลอดทั้งปี และสามารถเข้ามาชดเชยในส่วนของแรงกดดันที่เกิดจากการตั้งสำรองฯที่อาจจะเพิ่มขึ้น จากการที่ยังเห็นแนวโน้มของ NPL ขยับขึ้นได้เล็กน้อยจากไตรมาส 2/65 ที่ 1.4% แต่มองว่าหลังจากไตรมาส 3/65 เป็นต้นไปอาจจะเห็น NPL เริ่มทรงตัว โดยที่ให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 34.75 บาท/หุ้น

นักวิเคราะห์บล.บัวหลวง มอง TIDLOR ยังมีศักยภาพที่ดีในการขยายสินเชื่อ โดยที่ยังคงเห็นทิศทางการขยายตัวสินเชื่อในทุกไตรมาสมีการเติบโตต่อเนื่อง โดยที่มีแรงหนุนมาจากการเดินหน้าขยายสาขา และการรุกตลาดมากขึ้น หลังจากโควิด-19 คลี่คลาย ประกอบกับการออกบัตรเงินติดล้อที่เข้ามาเสริม ทำให้เข้าถึงการเบิกใช้สินเชื่อได้มากขึ้น ซึ่งคาดว่าในช่วงไตรมาส 3/65 จะยังห็นทิศทางการเติบโตของสินเชื่อ และช่วยหนุนกำไรของบริษัทในไตรมาส 3/65

อย่างไรก็ตามอาจจะมีแรงกดดันจากการตั้งสำรองฯที่สูงขึ้น หลังจากที่ NPL ยังเห็นการปรับเพิ่มขึ้นอยู่ ทำให้เป็นแรงกดดันเข้ามาต่อกำไรของบริษัทอยู่บ้าง แต่ยังสามารถมีรายได้ในส่วนรายได้ที่ไม่ใช่ดอกเบี้ยจากธุรกิจนายหน้าขายประกันที่เข้ามาช่วยลดแรงกดดันในเรื่องนี้ โดยเฉพาะในกลุ่มประกันพรีเมียมที่ยังเห็นการเติบโตที่โดดเด่น ทำให้รายได้ที่ไม่ใช่ดอกเบี้ยยังคงเป็นแรงหนุนต่อกำไรของบริษัทที่เข้ามาเสริม และให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 40 บาท/หุ้น

บทวิเคราะห์บล.โนมูระ พัฒนสิน คาดกำไรของ TIDLOR ในไตรมาส 3/65 ยังคงเห็นการเติบโตที่ดี จากการขยายตัวของสินเชื่อที่เติบโตได้ดีมาต่อเนื่อง ทำให้มีการปรับเพิ่มเป้าหมายการปล่อยสินเชื่อในปีนี้เป็นเติบโต 23-28% จากเดิมที่ 20-25% จากการเดินหน้าขยายสาขาที่เพิ่มมากขึ้น ทำให้เข้าถึงกลุ่มลูกค้าได้มาก และการทำการตลาดเชิงรุกของบัตรติดล้อ ทำให้มีผู้ถือบัตรเพิ่มขึ้นเท่าตัว และเปิดโอกาสการเบิกใช้สินเชื่อได้สะดวกขึ้น

ขณะเดียวกันยังมีแรงหนุนรายได้จากรายได้ที่ไม่ใช่ดอกเบี้ย จากธุรกิจนายหน้าขายประกันที่เข้ามาเสริม และเห็นยอดขายประกันที่เติบโตมาต่อเนื่อง ทำให้เป็นหนึ่งในธุรกิจที่เข้ามาช่วยกระจายความเสี่ยงของ TIDLOR และหนุนผลงานของบริษัท อีกทั้งยังเข้ามาช่วยลดแรงกดดันจากการตั้งสำรองฯที่สูงขึ้น ซึ่งเป็นผลมาจากทิศทางของ NPL ยังมีแนวโน้มเพิ่มขึ้น จากการที่บริษัทกลับมารุกปล่อยสินเชื่อ และอาจจะมีลูกหนี้บางกลุ่มที่ไม่สามารถกลับมาชำระหนี้ได้ แต่มองว่าเป็นเพียงปัจจัยระยะสั้น และ NPL จะเริ่มทรงตัว โดยที่ให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 42 บาท/หุ้น

โดย สำนักข่าวอินโฟเควสท์ (29 ก.ย. 65)