โบรกเกอร์แนะนำซื้อหุ้น บมจ.เอสซีจี แพคเกจจิ้ง (SCGP) จากกำไรไตรมาส 3/65 โตต่อเนื่อง แม้เป็นช่วงฤดูฝน โดยจะได้แรงหนุนจากการปรับราคาขายขึ้น และต้นทุนที่ปรับตัวลง ขณะที่ไตรมาส 4/65 จะเป็นไตรมาสที่ดีที่สุด จากธุรกิจPackaging Paper มีแนวโน้มดีขึ้น และต้นทุนการผลิตลดลง รวมถึงยังมีปัจจัยบวกจากประเทศจีนประกาศยกเลิกล็อกดาวน์ ทำให้ดีมานด์จะฟื้นตัวดีขึ้น

ราคาหุ้นปรับตัวลงมามองเป็นโอกาสในการเข้าซื้อ และมองราคาหุ้นมี downside จำกัดเพราะคาดว่า ต้นทุนจะลดลง ในขณะที่อุปสงค์ยังแข็งแกร่ง ดังนั้นจึงเห็นว่า SCGP เป็นหุ้นที่เข้าได้กับทั้งธีม re-opening, consumer-linked และ anti-commodity

ราคาหุ้น SCGP ปิดเช้าที่ 51.00 บาท ราคาไม่เปลี่ยนแปลง ขณะที่ดัชนี SET +1.22%

นายธันย์ จิระสิทธิกร นักวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า คาดกำไรไตรมาส 3/65 ของ SCGP จะอยู่ที่ 1.89 พันล้านบาท เติบโต 23% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และใกล้เคียงเมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากโดยปกติไตรมาสนี้จะเป็นช่วงของโลวซีซั่นธุรกิจจากเป็นช่วงฤดูฝน รวมถึงยังได้รับผลกระทบจากล็อกดาวน์ในประเทศจีน ทำให้ดีมานด์ในไตรมาส 3/65 ค่อนข้างอ่อนแอ แต่อย่างไรก็ตามบริษัทมีการปรับราคาขายขึ้นต่อเนื่อง และต้นทุนวัตถุดิบปรับตัวลดลง ส่งผลให้มาร์จิ้นน่าจะดีขึ้น

ทั้งนี้เมื่อเทียบกับกลุ่มบรรจุภัณฑ์ มองว่า SCGP จะดีกว่ากลุ่ม เนื่องจากเป็นบริษัทที่มีการกระจายตัวของสินค้าได้ดีกว่า ทั้งในแง่ของลูกค้า และชนิดของสินค้าที่ไม่ได้โฟกัสแค่บรรจุภัณฑ์กระดาษ (Packaging Paper) เนื่องด้วยภาพปัจจุบันดูไม่ค่อยดีนัก แต่สินค้าปลายน้ำ เช่น กล่อง ดีมานด์ค่อนข้างจะทรงตัวมากกว่า ทำให้ผลกระทบต่อปริมาณการขายในไตรมาส 3/65 จะมีไม่มาก

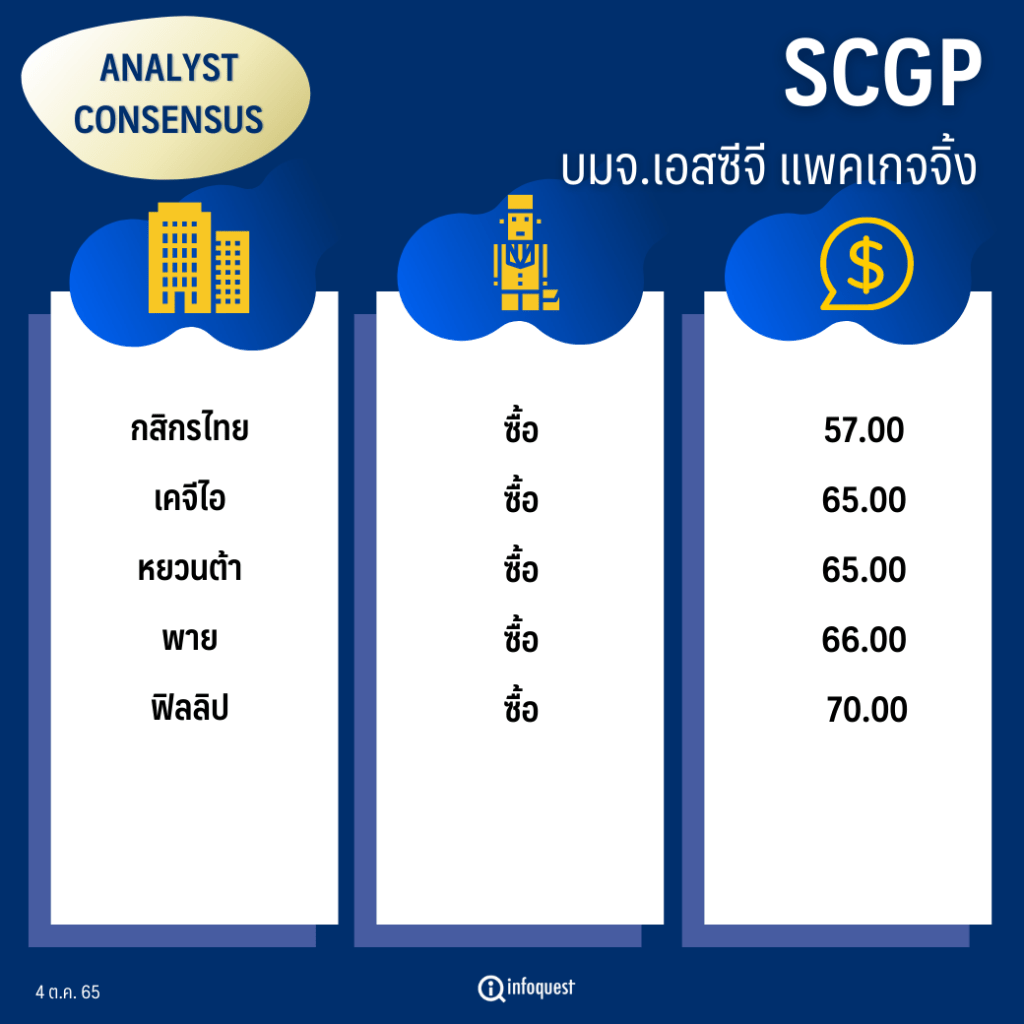

ขณะที่คาดกำไรไตรมาส 4/65 จะฟื้นตัวดีขึ้น จากต้นทุนที่ปรับตัวลงมาค่อนข้างมาก ทั้งค่าระวางเรือ วัตถุดิบ และราคาถ่านหิน อีกทั้งยังมี Sentiment บวกจากจีนประกาศยกเลิกมาตรการล็อกดาวน์ คงคำแนะนำซื้อ ให้ราคาเป้าหมายที่ 57 บาท

นักวิเคราะห์ บล.หยวนต้า ระบในบทวิเคราะห์ว่า คาดกำไรปกติไตรมาส 3/65 ที่ราว 2,000 ล้านบาท ฟื้นตัวต่อเนื่องจากไตรมาสก่อนหน้า และฟื้นตัวจากฐานที่ต่ำในปีก่อน โดยมีสาเหตุหลักมาจาก ปริมาณขายที่ฟื้นตัวขึ้นตามระดับการบริโภคในภูมิภาคอาเซียนหลังการแพร่ระบาดของโควิด-19 เริ่มคลี่คลาย รวมถึงมีการเปิดรับนักท่องเที่ยวมากขึ้น, การ Ramp-up กำลังผลิตใหม่และ GPM ที่มีแนวโน้มฟื้นตัวหลังต้นทุนวัตถุดิบและการขนส่งเริ่มปรับตัวลดลงต่อเนื่อง โดยค่าเฉลี่ย Spread ของ Packaging Paper ในเดือน ก.ค. – ส.ค. อยู่ที่ 265 เหรียญฯ เพิ่มขึ้นจาก 245 เหรียญฯ ในไตรมาส 2/65 และ 165 เหรียญฯ ในไตรมาส 3/64

ทั้งนี้คาดว่า Spread ของธุรกิจ Packaging Paper มีแนวโน้มดีขึ้นต่อเนื่องในช่วงที่เหลือของปีเพราะราคาขายมีแนวโน้มทรงตัวแต่ต้นทุนการผลิตมีแนวโน้มลดลง (ต้นทุน การขนส่งลดลง, การจัดหาวัตถุดิบทำได้ง่ายขึ้น) ทำให้มีโอกาสที่ไตรมาส 4/65 จะเป็นไตรมาสที่ดีที่สุดของปี และบริษัทฯ มีแผนชัดเจนในการลดการปล่อยคาร์บอน เป็นปัจจัยที่ช่วยให้บริษัทฯสามารถรักษากลุ่มลูกค้าเดิมและดึงดูดกลุ่มลูกค้าใหม่ได้มากขึ้น (ลดความเสี่ยงเกี่ยวกับภาษีคาร์บอนให้กับกลุ่มลูกค้า)

คงคำแนะนำ “ซื้อ” ที่ราคาเหมาะสม ณ สิ้นปี 65 ที่ 65.00 บาท/หุ้น มี Upside +20.9% โดยราคา ปัจจุบันมี Downside ที่จำกัดแล้วเนื่องจากผลประกอบการกำลังอยู่ในรอบของการฟื้นตัวหลังราคา พลังงานมี Upside ที่จำกัด และได้รับผลกระทบจำกัดจากภาวะเศรษฐกิจถดถอย รวมถึงบริษัทฯ มีการขยายธุรกิจอย่างต่อเนื่องผ่านการทำ M8P เพื่อเพิ่ม Synergy และความสามารถในการแข่งขันในระยะยาว ทำให้การเติบโตของบริษัทฯ เป็นไปอย่างต่อเนื่องและมั่นคง

นักวิเคราะห์บล.เคจีไอ ระบุในบทวิเคราะห์ว่า มองผลประกอบการในครึ่งปีหลังนี้จะฟื้นตัวขึ้น อย่างแข็งแกร่งทั้ง HoH และ YoY โดยเฉพาะในไตรมาส 4/65 คาดว่าต้นทุนวัตถุดิบ พลังงาน และค่าระวางขนส่งจะลดลงในไตรมาส 4/65โดยมีช่วงเหลื่อมเวลา (lag time) 2-3 เดือนจากราคาตลาด

นอกจากนี้ ยังคาดว่าอุปสงค์จะเพิ่มขึ้น และปรับขึ้นราคาขายด้วย ทั้งนี้ spread ในตลาดของกระดาษบรรจุภัณฑ์เดือน ก.ค.-ส.ค.65 เพิ่มเป็น 265 เหรียญฯ/ตัน จาก 245 เหรียญฯ/ตัน ในไตรมาส 2/65 คาคว่ากำไรจากธุรกิจ หลักในไตรมาส 3/65 จะเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า และช่วงเดียวกันของปีก่อน จากการฟื้นตัวของเศรษฐกิจ และราคาขายสินค้าที่สูงขึ้น

อย่างไรก็ตาม บล.เคจีไอ จะทำการอัพเดตประมาณการกำไร อีกครั้งหลังจากร่วม con call วันที่ 11 ต.ค.65 โดยยังคงราคาเป้าหมาย DCF ปี 66 เอาไว้เท่าเดิมที่ 65 บาท มองว่าราคาหุ้นที่ร่วงลงมาเป็นเพราะภาวะตลาดอ่อนแอ ซึ่งถือเป็นโอกาสในการเข้าซื้อ และมองราคาหุ้นมี downside จำกัดเพราะคาดว่า ต้นทุนจะลดลง ในขณะที่อุปสงค์ยังแข็งแกร่ง ดังนั้นจึงคิดว่า SCGP เป็นหุ้นที่เข้าได้กับทั้งธีม re-opening, consumer-linked และ anti-commodity

โดย สำนักข่าวอินโฟเควสท์ (04 ต.ค. 65)