โบรกเกอร์ต่างแนะ “ซื้อ” หุ้น บมจ.ไทยยูเนี่ยนกรุ๊ป (TU) หลังกำไรในไตรมาส 3/65 ทำนิวไฮ 2,530 ล้านบาท เพิ่มขึ้น 31% YoY และ 56% QoQ และแนวโน้มผลการดำเนินงานไตรมาส 4/65 จะยังดีต่อเนื่อง โดยเฉพาะจากธุรกิจอาหารสัตว์เลี้ยง (Pet cares) ที่ยังเติบโตได้ดี แต่จะลดลง QoQ ตาม seasonal ขณะที่ค่าเงินบาทอ่อนค่าหนุนยอดขายของบริษัท

ทั้งนี้ กำไรสุทธิในปี 65 คาดอยู่ที่ 7,700-7,877 ล้านบาท ต่ำกว่าปีก่อนที่มีกำไรสุทธิ 8,000 ล้านบาท เนื่องจากในไตรมาส 2/65 มีสำรองขาดทุนจากการปิดโรงงานในเยอรมัน จำนวน 500 ล้านบาท และปี 66 คาดกำไรสุทธิเติบโตเป็น 8,022 ล้านบาท

ราคา TU เปิดภาคบ่ายเคลื่อนไหวที่ 18.10 บาท ปรับขึ้น 0.10 บาท (+0.56%) ขณะที่ SET +0.4

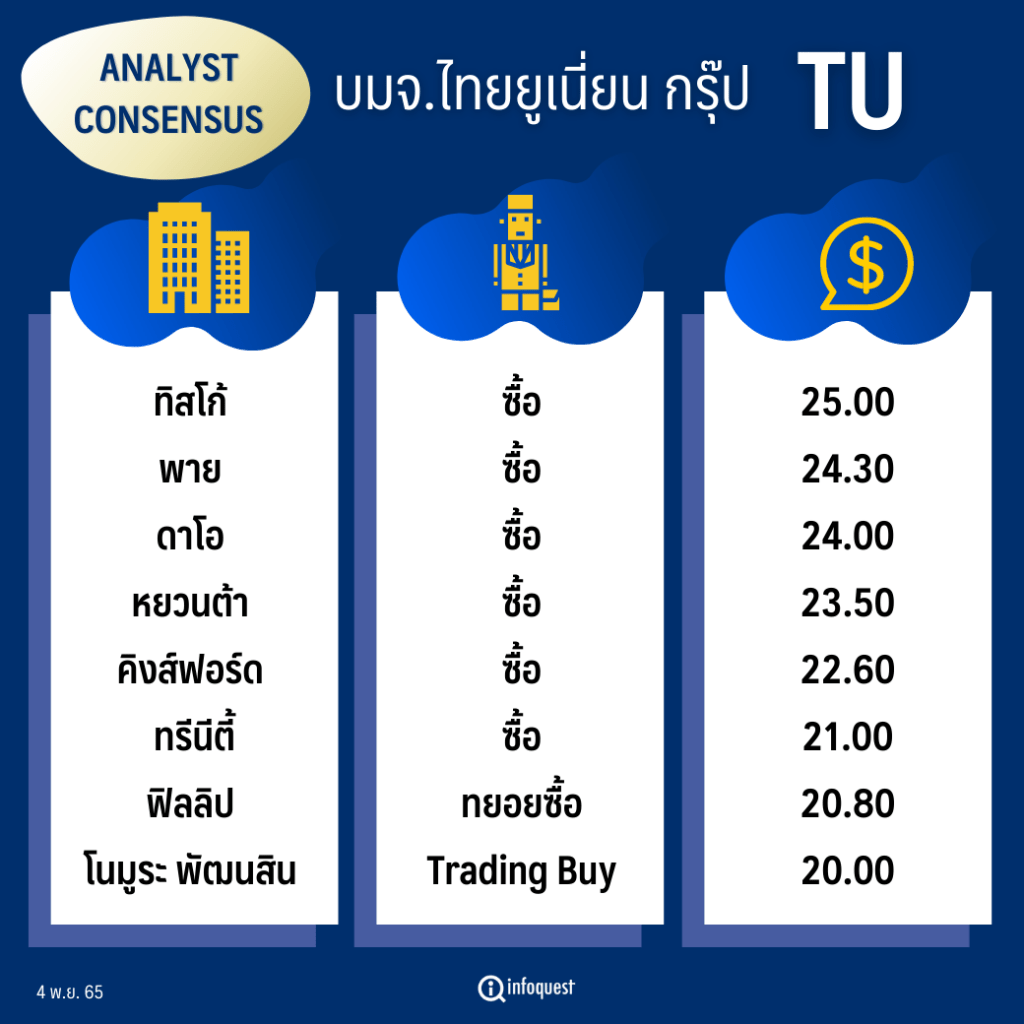

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

|---|---|---|

| ทิสโก้ | ซื้อ | 25.00 |

| พาย | ซื้อ | 24.30 |

| ดาโอ | ซื้อ | 24.00 |

| หยวนต้า | ซื้อ | 23.50 |

| คิงส์ฟอร์ด | ซื้อ | 22.60 |

| ทรีนีตี้ | ซื้อ | 21.00 |

| ฟิลลิป | ทยอยซื้อ | 20.80 |

| โนมูระ พัฒนสิน | Trading Buy | 20.00 |

นางเพลินใจ จิระจรัส ผู้อำนวยการสายงานวิจัยและบริการการลงทุน บล.โนมูระ พัฒนสิน กล่าวว่า คาดผลประกอบการในไตรมาส 4/65 จะเติบโตจากไตรมาสเดียวกันของปีก่อน แต่อาจจะน้อยกว่าไตรมาส 3/65 ที่มีกำไรจากอัตราแลกเปลี่ยนกว่า 800 ล้านบาทเนื่องจากเงินบาทอ่อนค่าและมีการปรับขึ้นราคาขาย ทำให้อัตรากำไรขั้นต้นสูงขึ้นมาที่ 18.15% ส่งผลให้กำไรสุทธิในไตรมาส 3/65 ทำ All Time High ที่ 2.53 พันล้านบาท

ยอดขายในช่วงครึ่งปีหลังยังคงเติบโตจากกลุ่มอาหารสัตว์เลี้ยง กลุ่มอาหารทะเลกระป๋อง และกลุ่มอาหารทะเลแช่แข็งที่มีดีมานด์ค่อนข้างสูง อีกทั้งสามารถปรับเพิ่มราคาขายตั้งแต่ไตรมาส 3/65 ตามราคาวัตถุดิบสูงขึ้น โดยคาดยอดขายโดยรวมปีนี้เติบโต 12-15% ซึ่งในงวด 9 เดือนปี 65 ยอดขายโต 13% จากปกติยอดขายเติบโตราว 10% ต่อปี และปี 66 คาดว่ายอดขายจะเติบโตไม่ต่ำกว่า 10%

ส่วนอัตรากำไรขั้นต้น (Gross Profit Margin: GPM) ปีนี้คาดอยู่ที่ 17.6% ต่ำกว่าปี 64 ที่อยู่ในระดับ 18.2% เพราะช่วงต้นปีอัตรากำไรไม่ค่อยดีนัก โดยประมาณการกำไรปกติในไตรมาส 4/65 ที่ 1,700 ล้านบาท จากไตรมาส 3/65 ที่มีกำไรปกติ 1,800 ล้านบาท และทั้งปี 65 คาดกำไรจากการดำเนินงานปกติอยู่ที่ 7,400 ล้านบาท สูงขึ้น 6% จากปีก่อน

อย่างไรก็ดี กำไรสุทธิในปี 65 คาดอยู่ที่ 7,700 ล้านบาท ต่ำกว่าปีก่อนที่มีกำไรสุทธิ 8,000 ล้านบาท เนื่องจากในไตรมาส 2/65 มีสำรองขาดทุนจากการปิดโรงงานในเยอรมัน จำนวน 500 ล้านบาท ส่วน Red Lobster คาดไตรมาส 4/65 ยังขาดทุนต่อเนื่องจากไตรมาส 3/65 ที่ขาดทุน 456 ล้านบาท และเพิ่งแต่งตั้งผู้บริหารใหม่ก็คาดว่าในปีหน้าจึงจะ Turnaround

นอกจากนี้ใน ธ.ค.65 บมจ.ไอ-เทล คอร์ปอเรชั่น ซึ่งเป็นบริษัทย่อยของ TU จะเสนอขายหุ้น IPO และเข้าเทรดตลาดหลักทรัพย์ก็เป็นปัจจัยบวกหนุน TU ด้วย จึงให้ราคาเป้าหมายหุ้น TU ที่ 20.00 บาท

ด้าน บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า TU รายงานกำไรไตรมาส 3/65 ที่ 2,530 ล้านบาท เพิ่มขึ้น 31% YoY และ 56% QoQ ซึ่งสูงกว่าคาดการณ์ของเรา และ BBg ที่ 21% และ 30% ตามลำดับ ไม่รวมกำไรจากอัตราแลกเปลี่ยนที่ 792 ล้านบาท กำไรหลักอยู่ที่ 1,813 ล้านบาท ผิดจากคาดการณ์ของเราเล็กน้อย 6% เนื่องจากค่าใช้จ่ายดอกเบี้ย และ SG&A ที่สูงกว่าที่คาดไว้ และผลการดำเนินงาน Red Lobster ที่อ่อนแอกว่าที่คาดการณ์ แต่ได้เพิ่มการประเมินมูลค่าของเราเป็นปี 66 ด้วยราคาเป้าหมายใหม่ที่ 25 บาท

รายได้สำหรับไตรมาส 3/65 โต 15% YoY ได้รับแรงหนุนจากค่าเงินบาทอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐ (-10.6% YoY) ซึ่งมีสัดส่วนที่มากกว่าการแข็งค่าของเงินบาทเมื่อเทียบกับ GBP (+5.6% YoY) และ EUR (+5.5% YoY) หากไม่รวมผลจาก FX ยอดขายเติบโตก็ยังเติบโตได้อย่างแข็งแกร่งที่ 12.3% โดยได้รับแรงหนุนจากการเติบโตของปริมาณการขายที่ 8.1%

การเติบโตโดยรวมสำหรับไตรมาสนี้ได้รับแรงหนุนจากกลุ่ม Ambient และ PetCare & Others: ยอดขายโดยรวมเพิ่มขึ้น +13.6% ขณะที่ยอดขาย PetCare & Others เพิ่มขึ้น +55.9% YoY ในทางกลับกันยอดขายแช่แข็งและแช่เย็นทรงตัวเมื่อเทียบปีต่อปี กลุ่ม Ambient มียอดขายที่แข็งแกร่งในเอเชียและสหรัฐอเมริกา แม้ว่าจะมีความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอย กลุ่ม PetCare & Others เติบโตจากฐานที่ต่ำจากการปิดโรงงานในปีที่แล้วเนื่องจากโควิด สุดท้ายธุรกิจแช่แข็งและแช่เย็นเห็นการฟื้นตัวของยอดขายในสหรัฐอเมริกา สหภาพยุโรป และเอเชีย ชดเชยด้วยการเข้าสู่กลุ่มผลิตภัณฑ์ที่มีอัตรากำไรสูง (ปริมาณที่ต่ำกว่า)

GPM สำหรับไตรมาสอยู่ที่ 18.2% ซึ่งสอดคล้องกับคาดการณ์ของเรา GPM ในกลุ่ม Ambient ขยับขึ้น QoQ เนื่องจากราคาขายที่สูงขึ้นจากการตกลงราคาของ TU และสัดส่วนผลิตภัณฑ์ การจัดการต้นทุนที่มีประสิทธิภาพ อย่างไรก็ตาม Frozen & Chilled อ่อนตัวลง QoQ เนื่องจากการปรับมาตรฐานของตลาดสหรัฐและราคาปลาแซลมอนที่สูง สุดท้ายนี้ กลุ่ม PetCare & Others ยังคงรักษาระดับที่สูง การขาดทุนสำหรับไตรมาสนี้อยู่ที่ 256 ล้านบาท Red Lobster รายงานขาดทุน 456 ล้านบาท (339 ล้านบาท จากการดำเนินงาน และ 117 ล้านบาทจากการปรับปรุงบัญชีสัญญาเช่า) SG&A ต่อยอดขาย 12.4% ในไตรมาสนี้ ซึ่งสูงกว่าเป้าหมายของบริษัท

แนวโน้มไตรมาส 4/65 คาดว่ากำไรหลักจะยังคงทรงตัวที่ QoQ เนื่องจากค่าแรงขั้นต่ำสูงขึ้น ความอ่อนแอทางเศรษฐกิจ และการดำเนินงาน Red Lobster ที่แย่ลงจะถูกชดเชยด้วยการปรับมาตรฐานใน Frozen & Chilled และค่าขนส่งที่ลดลง ในขณะเดียวกัน กลุ่ม Ambient และ Petcare & Others ควรรักษาอัตราการเติบโตจากการเพิ่มขึ้นของราคา และ FX ที่ที่เอื้ออำนวย แนะนำให้ “ซื้อ” โดยมีมูลค่าที่เหมาะสม 25.00 บาท อิง PER ที่ 16 เท่าสำหรับปี 2023F

ด้านบทวิเคราะห์ของบล.ดาโอ (ประเทศไทย) คงคาแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 24.00 บาท อิง 2023E PER 14.0 เท่า (-0.75 SD below 5-yr average PER) โดยบริษัทรายงานกำไรสุทธิอยู่ที่ 2,530 ล้านบาท (+31% YoY, +56% QoQ) และกำไรปกติอยู่ที่ 1,815 ล้านบาท (+5% YoY,+8% QoQ) ใกล้เคียงตลาดคาด จากรายได้รายไตรมาสที่ทำสถิติสูงสุดใหม่ รวมถึง gross margin ที่ดีขึ้น ทั้ง YoY และ QoQ จาก product mix ที่มีสัดส่วนของยอดขายจากธุรกิจ pet cares ที่เพิ่มขึ้นอย่างมีนัยสำคัญ ในส่วนของ Red lobster (RL) ยังไม่เห็นการฟื้นตัวอย่างมีนัย

ขณะที่เรามีมุมมองเป็นกลางจาก group meeting โดยผู้บริหารยังคงเป้าการเติบโตของรายได้ และแนวโน้มมาร์จิ้นของปี 65 ขณะที่แนวโน้มผลการดำเนินงานไตรมาส 4/65 จะยังดีต่อเนื่องจากธุรกิจ Pet cares ที่ยังเติบโตได้ดี แต่จะลดลง QoQ ตาม seasonal

คงประมาณการกำไรสุทธิปี 65 และปี 66 อยู่ที่ 7,877 ล้านบาท (-2% YoY) และ 8,022 ล้านบาท (+2% YoY) จากสมมติฐาน 1) รายได้อยู่ที่ 159 พันล้านบาท (+13% YoY) และ 168 พันล้านบาท (+6% YoY) จากรายได้จากธุรกิจ pet care & value added และ ambient ขึ้น ขณะที่รายได้จากธุรกิจ frozen จะทรงตัว 2) เราคาด gross margin ปี 65/66 ที่ 17.9% เนื่องจากบริษัทมีการส่งผ่านต้นทุนที่เพิ่มขึ้นด้วยการปรับราคาขาย

ราคาหุ้น outperform SET 9%/+11% ใน 3 และ 6 เดือนที่ผ่านมา จากผลการดำเนินงานที่ฟื้นตัว ผลขาดทุนใน RL ที่มีแนวโน้มลดลง และค่าเงินบาทที่อ่อนค่าต่อเนื่อง โดยเรายังคงแนะนำ “ซื้อ” จาก valuation ที่น่าสนใจ ปัจจุบันเทรดอยู่ที่ PER 2023E 10.6 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 20 เท่า และยังมี catalyst จากการนำ บมจ.ไอ-เทล คอร์ปอเรชั่น (i-Tail) ซึ่งเป็นบริษัทลูกที่ทำธุรกิจ Pet food เข้าจดทะเบียนในตลาดฯในไตรมาส 4/65

โดย สำนักข่าวอินโฟเควสท์ (04 พ.ย. 65)