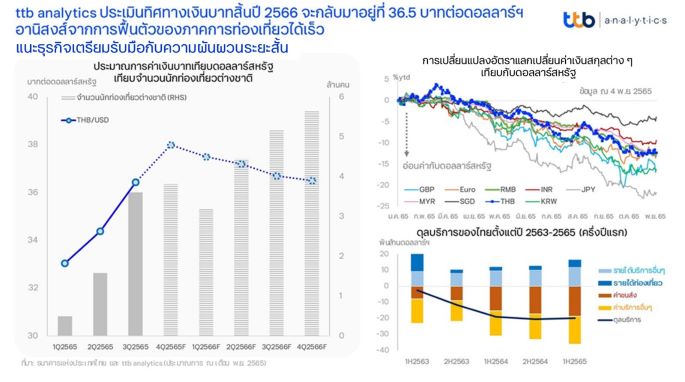

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่า ในระยะต่อไปคาดว่าเงินบาทจะไม่อ่อนค่าลงมาก แม้ธนาคารกลางสหรัฐฯ (เฟด) จะยังคงปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง โดยคาดว่า ณ สิ้นปี 66 เงินบาทมีแนวโน้มแข็งค่าขึ้นเล็กน้อย อยู่ที่ 36.50 บาท/ดอลลาร์ จากการฟื้นตัวของเศรษฐกิจไทย โดยเฉพาะภาคการท่องเที่ยวที่จะทำให้การขาดดุลบัญชีเดินสะพัดปรับดีขึ้น ขณะที่การปรับดอกเบี้ยของเฟดมีแนวโน้มสูงสุดที่ 4.75% ในช่วงกลางปี 66 และอัตราดอกเบี้ยนโยบายของไทยจะขยับขึ้นไปที่ระดับ 2.00%

ttb analytics ระบุว่า จากการที่ค่าเงินบาทอยู่ในทิศทางอ่อนค่ามาตั้งแต่ต้นปี 65 อ่อนค่ามากที่สุดในรอบ 16 ปี โดยอยู่ที่ 38.31 บาทต่อดอลลาร์สหรัฐ หรืออ่อนค่าลงกว่า 14% โดยมีสาเหตุสำคัญมาจากเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นมาก จากการเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (เฟด) และการขาดดุลบัญชีเดินสะพัดของไทย

นับตั้งแต่ต้นปี 65 ที่ผ่านมา เฟดได้ปรับขึ้นอัตราดอกเบี้ยนโยบายแล้วถึง 3.00% และคาดว่าจะปรับขึ้นอัตราดอกเบี้ยอีกอย่างน้อย 50 Basis Points (BPS) อีก 1 ครั้งในการประชุมเดือนธ.ค. ของปีนี้

ขณะที่อัตราดอกเบี้ยนโยบายของไทยยังคงปรับอย่างค่อยเป็นค่อยไป โดยปรับเพิ่มขึ้นเพียง 0.5% และคาดว่าจะปรับเพิ่มขึ้นอีกเพียง 25 BPS ในการประชุมครั้งสุดท้ายของปีในวันที่ 30 พ.ย. นี้

อย่างไรก็ดี ตั้งแต่ต้นเดือนพ.ย. ที่ผ่านมาเริ่มเห็นสัญญาณเงินบาทแข็งค่าขึ้น โดยล่าสุดอยู่ที่ 36.85 บาทต่อดอลลาร์สหรัฐ จากการที่ภาคการท่องเที่ยวฟื้นตัวได้เร็ว หนุนดุลบัญชีเดินสะพัดมีแนวโน้มปรับดีขึ้นในปีหน้า ทำให้ ณ สิ้นปี 66 เงินบาทมีแนวโน้มแข็งขึ้นเล็กน้อย อยู่ที่ระดับ 36.50 บาทต่อดอลลาร์สหรัฐ

นอกจากนี้ เศรษฐกิจไทยยังอยู่ในระยะแรกของการฟื้นตัวของภาคบริการ ประกอบกับสงครามระหว่างรัสเซียและยูเครน ที่ทำให้ราคาพลังงานปรับสูงขึ้น จนทำให้ประเทศที่พึ่งพาการนำเข้าน้ำมันอย่างไทยเผชิญกับการขาดดุลบัญชีเดินสะพัด โดยนับตั้งแต่ต้นปี 65 ไทยขาดดุลบัญชีเดินสะพัดสูงถึง 17,688 ล้านบาท (ข้อมูล ณ เดือนก.ย. 65)

จากทั้งสองปัจจัย ส่งผลให้ค่าเงินบาทในช่วงที่ผ่านมาเคลื่อนไหวในทิศทางอ่อนค่าต่อเนื่อง แม้ด้านเงินทุนเคลื่อนย้ายจะยังไม่พบสัญญาณที่ผิดปกติ โดยนับตั้งแต่ต้นปี จนถึงวันที่ 2 พ.ย. 65 นักลงทุนต่างชาติยังมีฐานะเป็นการซื้อสุทธิในสินทรัพย์ไทยประมาณ 1.1 แสนล้านบาท โดยเป็นการซื้อสุทธิในตลาดหลักทรัพย์กว่า 1.6 แสนล้านบาทและขายสุทธิในตลาดพันธบัตรที่ 0.5 แสนล้านบาท

อย่างไรก็ดี เงินบาทที่อ่อนค่าลง ส่งผลต่อผู้ส่งออกและนำเข้า โดยการอ่อนค่าของเงินบาทส่งผลดีต่อผู้ส่งออก โดยจะได้รายรับจากการส่งออกสินค้าและบริการมากขึ้น เมื่อคำนวณกลับมาในสกุลเงินบาท อย่างไรก็ตาม แม้ผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) ของไทยจะมีสัดส่วนการส่งออกสูงถึงเกือบ 60% (ข้อมูล ณ ปี 64) แต่การอ่อนค่าของเงินบาทกลับไม่ได้ส่งผลดีกับการส่งออกมากนัก เนื่องจากประเทศคู่ค้าของไทยไม่ได้มีแค่สหรัฐอเมริกา แต่ยังรวมถึงประเทศอื่นๆ ที่ค่าเงินมีการอ่อนค่าลงมากกว่าไทยเมื่อเทียบกับดอลลาร์สหรัฐ เช่น เงินเยน เงินยูโร เงินปอนด์ เงินวอน เป็นต้น

ทั้งนี้ สะท้อนจากดัชนีค่าเงินบาท (NEER) ที่ปรับอ่อนค่าลงเพียง 2% เท่านั้นเมื่อเทียบกับประเทศคู่ค้า คู่แข่งสำคัญทั้งหมดของไทย นอกจากนี้ ข้อมูลจาก Trade in Value Added ของ OECD ปี 61 พบว่า สินค้าส่งออกจากไทยมีสัดส่วนสินค้านำเข้า (Import Content) สูงถึง 34.6% จึงทำให้การส่งออกของไทยไม่ได้รับประโยชน์จากเงินบาทอ่อนค่ามากเท่าที่ควร เนื่องจากต้องหักผลกระทบและต้นทุนที่สูงขึ้นของการนำเข้าออก

ขณะเดียวกัน อีกหนึ่งกลุ่มที่ได้รับอานิสงส์จากเงินบาทอ่อน คือ นักท่องเที่ยวต่างชาติที่เดินทางมาเที่ยวในเมืองไทยที่จะมีกำลังซื้อมากขึ้น หนุนให้ภาคการท่องเที่ยวให้ขยายตัวรวดเร็ว และเป็นจุดหมายปลายทางการท่องเที่ยวที่น่าสนใจ โดยคาดจำนวนนักท่องเที่ยวจะเพิ่มขึ้นเป็น 18.5 ล้านคน ในปี 66 จาก 9.5 ล้านคน ในปี 65 นี้

ในทางกลับกัน ผู้นำเข้าก็จะได้รับผลกระทบจากค่าเงินบาทที่อ่อนค่าลง เนื่องจากต้องนำเข้าสินค้าในราคาที่สูงขึ้น จากผลการศึกษาของธนาคารแห่งประเทศไทย (ธปท.) พบว่า การนำเข้าสินค้าส่วนใหญ่ถึง 75% ถูกตั้งราคาเป็นดอลลาร์สหรัฐ

ดังนั้น การอ่อนค่าลงของเงินบาทเทียบดอลลาร์สหรัฐ อาจส่งผ่านต้นทุนไปยังราคาสินค้าและบริการในประเทศเพิ่มเติมได้ เงินบาทที่อ่อนค่าลงต่อเนื่อง จึงอาจส่งผลกระทบต่ออัตราเงินเฟ้อในประเทศได้จากการส่งผ่านต้นทุนนำเข้าสินค้า ทำให้ราคาสินค้าและบริการในประเทศปรับสูงขึ้นได้ หากเงินบาทยังอยู่ในทิศทางที่อ่อนค่าต่อเนื่อง

นอกจากนี้ ผู้ที่มีหนี้ต่างประเทศ ยังเป็นอีกหนึ่งกลุ่มที่ได้รับผลกระทบจากเงินบาทอ่อนค่า เพราะต้องชำระหนี้ในจำนวนที่สูงขึ้นเมื่อคำนวณเป็นเงินบาท โดยเฉพาะกลุ่มที่มีหนี้ต่างประเทศระยะสั้น เนื่องจากครบกำหนดชำระก่อน

อย่างไรก็ดี จากข้อมูลหนี้ต่างประเทศของ ธปท. พบว่า หนี้ต่างประเทศส่วนใหญ่ถึง 60% ของไทยอยู่ในระยะยาว จึงมีความเสี่ยงจากอัตราแลกเปลี่ยนที่อ่อนค่าน้อยกว่าประเทศที่มีสัดส่วนหนี้ต่างประเทศระยะสั้นสูง

ขณะที่กลุ่มนักลงทุนในประเทศ ที่อาจได้รับผลกระทบจากผลตอบแทนในตลาดหลักทรัพย์ฯ ที่ลดลงจากแรงเทขายสินทรัพย์ของนักลงทุนต่างชาติในกรณีที่เงินบาทอ่อนค่า ในทางกลับกันหากนักลงทุนมีการลงทุนในตลาดหลักทรัพย์ต่างประเทศ หรือกองทุนที่มีการลงทุนในสินทรัพย์ต่างประเทศ ก็อาจได้รับผลตอบแทนในรูปแบบเงินดอลลาร์สหรัฐที่สูงขึ้นเช่นกัน

อย่างไรก็ดี ในช่วงที่มีความผันผวนของอัตราแลกเปลี่ยน ผู้ที่ความเกี่ยวข้องกับค่าเงิน ไม่ว่าจะเป็นผู้นำเข้า ผู้ส่งออก ผู้ลงทุนในสินทรัพย์ต่างประเทศ หรือผู้ที่มีหนี้ในสกุลเงินต่างประเทศควรติดตามข้อมูลข่าวสารด้านเศรษฐกิจการเงินอย่างใกล้ชิด นอกจากนี้ ยังควรศึกษาและใช้เครื่องมือป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างเหมาะสม เพื่อลดความผันผวนและความเสี่ยงในช่วงที่ตลาดการเงินยังมีความไม่แน่นอนอยู่มาก

โดย สำนักข่าวอินโฟเควสท์ (11 พ.ย. 65)