วงการธุรกิจการเงิน มองเงินบาทไตรมาสสุดท้ายปีนี้ผันผวนสูงจากปัจจัยต่างประเทศเป็นหลัก ลุ้นโอกาสกลับมาแข็งค่าที่ 35 บาทได้จากสัญญาณเศรษฐกิจสหรัฐชะลอ ประกอบกับ เป็นช่วงไฮซีซั่นของท่องเที่ยวไทยต่อเนื่องไปต้นปีหน้าช่วยดันยอดดุลบัญชีเดินสะพัดเป็นบวก ประเมินเงินบาทเฉลี่ยสิ้นปีกลับมาแกว่งในช่วง 34-35 บาท/ดอลลาร์

ส่วนปี 67 จับตาราคาพลังงาน-ผลกระทบเอลนีโญ-มาตรการกระตุ้นเศรษฐกิจ

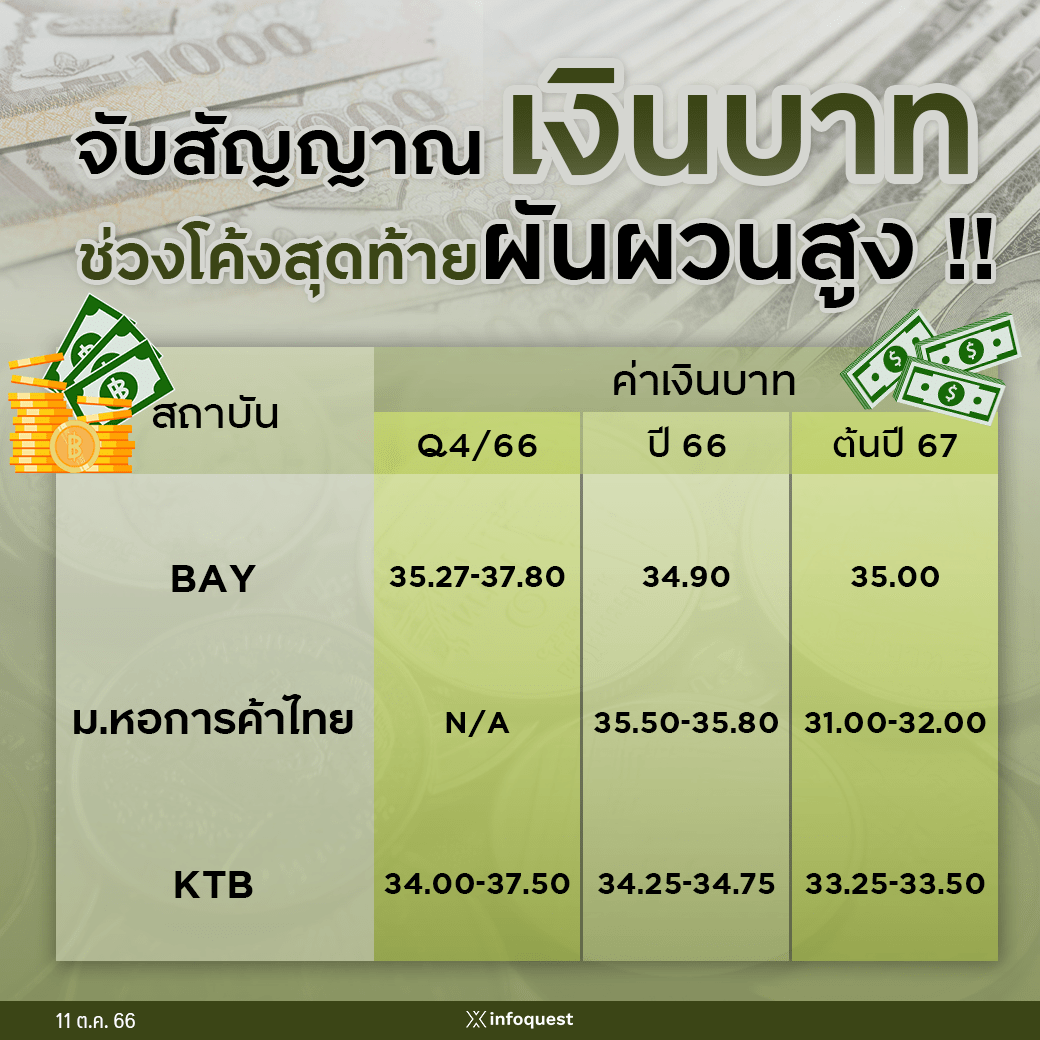

น.ส.รุ่ง สงวนเรือง ผู้อำนวยการอาวุโส กลุ่มงานโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา (BAY) ประเมินทิศทางค่าเงินบาทเผชิญความผันผวนสูงตลอดไตรมาสสุดท้ายของปี 66 ในกรอบกว้างที่ 35.25-37.80 บาท/ดอลลาร์ โดยในช่วงต้นไตรมาส ปัจจัยชี้นำสำคัญอยู่ที่ความกังวลของตลาดที่มีต่อภาวะดอกเบี้ยสูงยืดเยื้อของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งจะหนุนอัตราผลตอบแทนพันธบัตร (บอนด์ยีลด์) สหรัฐฯ และเงินดอลลาร์แข็งค่าขึ้นต่อเนื่อง กดดันสกุลเงินต่างๆ รวมถึงค่าเงินบาทให้อ่อนลง

อย่างไรก็ตาม ช่วงครึ่งหลังของไตรมาสนี้ เงินบาทมีโอกาสจะกลับมาแข็งค่าในโซน 35.50-36.00 บาท/ดอลลาร์ บนสมมติฐานเศรษฐกิจสหรัฐฯ โดยเฉพาะภาคบริโภคและการจ้างงานส่งสัญญาณชะลอตัวลงชัดเจนมากขึ้น

ปัจจัยสำคัญที่จะมีผลต่อค่าเงิน คือ ปัจจัยที่ทำให้บาทอ่อน ได้แก่ บอนด์ยีลด์สหรัฐฯอยู่ใกล้ระดับสูงสุดในรอบ 16 ปี ภาวะการเงินโลกตึงตัว และราคาน้ำมันดิบสูงขึ้นจากสาเหตุด้านอุปทาน รวมถึงราคาทองคำ และ sentiment ค่าเงินหยวนที่ยังเปราะบาง นอกจากนี้ ยังมีประเด็นเฉพาะตัว คือ ความไม่ชัดเจนเรื่องประสิทธิผลของนโยบายการคลังของไทยที่จะใช้เงินมหาศาลในการกระตุ้นเศรษฐกิจ อาทิ โครงการ Digital Wallet มาตรการลดค่าครองชีพ และพักหนี้เกษตร

ในทางกลับกัน คาดว่าปลายปีนี้ จะเห็นการอ่อนแรงของเศรษฐกิจสหรัฐฯ เนื่องจากเงินออมส่วนเกินของภาคครัวเรือนหมดลง และคนต้องกลับมาชำระหนี้เพื่อการศึกษา ซึ่งจะฉุดรั้งการบริโภค อีกทั้งการขึ้นดอกเบี้ยอย่างแข็งกร้าวในช่วงที่ผ่านมาของเฟด จะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในวงกว้างมากขึ้น โดยคาดว่าเฟดจะตัดสินใจปรับลดดอกเบี้ยครั้งแรกราวไตรมาส 3/67 ขณะที่เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยตามวัฎจักแต่ไม่รุนแรงมาก ภาพทิศทางดอกเบี้ยสหรัฐฯ ที่คลายตัวลงจะเอื้อต่อการไหลเข้าของกระแสเงินทุนมายังภูมิภาคนี้อีกทั้ง

พร้อมกันนี้ ประเมินว่าจีนมีแนวโน้มฟื้นตัวจากจุดต่ำสุด และหากสามารถเรียกความเชื่อมั่นกลับมาได้ สกุลเงินภูมิภาครวมถึงเงินบาทจะทยอยแข็งค่าขึ้น โดยปลายปีจะเป็นฤดูกาลท่องเที่ยวซึ่งรัฐบาลให้การสนับสนุนเต็มที่ ส่งผลบวกต่อดุลบัญชีเดินสะพัดอีกทางหนึ่ง

ส่วนข้อกังวลด้านการคลังของไทย คาดว่าตลาดต้องการความชัดเจนของแหล่งที่มาของเงินทุน เพื่อประเมินผลได้สุทธิของมาตรการต่างๆ และเตรียมปรับพอร์ตอีกครั้ง หากเศรษฐกิจไทยเติบโตได้อย่างมั่นคงมากกว่าฉาบฉวย ซึ่งจะช่วยสร้างสมดุลวินัยการเงินการคลังและเสถียรภาพในระยะยาว

น.ส.รุ่ง ยังคาดระดับค่าเงินบาทเฉลี่ยปี 66 จะอยู่ที่ 34.90 บาท/ดอลลาร์ ท่ามกลางแรงเหวี่ยงตัวในกรอบกว้างจากปัจจัยหนุน และปัจจัยฉุดรั้งที่พลิกผันรวดเร็ว ทั้งภายนอกและภายในประเทศ โดยแนะนำให้ผู้ประกอบการป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน และพิจารณาการชำระค่าสินค้าและบริการเป็นสกุลเงินท้องถิ่นกรณีที่ทำได้

ส่วนแนวโน้มและทิศทางต้นปี 67 มองว่าเงินบาทจะแข็งค่าขึ้นเล็กน้อยสู่ระดับ 35.00 บาท/ดอลลาร์ และความผันผวนอยู่ในระดับสูงต่อเนื่องจากไตรมาสนี้ บนสมมติฐานบอนด์ยิลด์สหรัฐฯ ผ่านจุดสูงสุดและมีเสถียรภาพมากขึ้น การกระตุ้นเศรษฐกิจของไทยเริ่มหากทำได้อย่างมีประสิทธิภาพจะส่งผลเชิงบวกต่อจิตวิทยาการลงทุน

สำหรับปัจจัยที่ต้องติดตามใกล้ชิดต่อไป ได้แก่ ราคาพลังงานในตลาดโลก สภาวะอากาศแปรปรวน และผลต่อเงินเฟ้อด้านต้นทุน รวมถึงโมเมนตัมการฟื้นตัวของเศรษฐกิจจีน ว่าจะช่วยประคองการค้าโลกจากผลกระทบของภาวะถดถอยในสหรัฐฯได้มากเพียงใด

นายอนุสรณ์ ธรรมใจ ผู้อำนวยการศูนย์วิจัยเศรษฐกิจดิจิทัล การลงทุน และการค้าระหว่างประเทศ มหาวิทยาลัยหอการค้าไทย ประเมินทิศทางค่าเงินบาทในช่วงไตรมาส 4/66 ว่า มีแนวโน้มอ่อนค่าต่อเนื่องไปอีกอย่างน้อย 1-2 เดือน หากตลาดการเงินไทยทั้งตลาดหุ้นและตลาดตราสารหนี้ยังเผชิญแรงเทขายจากกองทุนขนาดใหญ่ของต่างชาติ ขณะที่การส่งออกติดลบ ดุลการค้าแม้จะเกินดุลแต่ไม่มาก และเป็นการเกินดุลจากการนำเข้าหดตัว และอาจมีแนวโน้มขาดดุลเล็กน้อยในระยะต่อไป จากราคาพลังงานที่อาจปรับตัวสูงขึ้น และการนำเข้าเพิ่มสูงขึ้นจากการฟื้นตัวของภาคการลงทุน

“หากภาคส่งออกเริ่มขยายตัวเป็นบวกช่วงปลายปี และภาคการท่องเที่ยวมีเม็ดเงินเข้ามาจากนักท่องเที่ยวต่างชาติในช่วงไฮซีซัน และนักลงทุนต่างชาติในตลาดการเงินพลิกกลับมาซื้อ เงินบาทจะกลับมาแข็งค่าได้ โดยคาดว่าน่าจะเกิดขึ้นตั้งแต่ปลายเดือนพ.ย.เป็นต้นไป” นายอนุสรณ์ ระบุ

สำหรับค่าเงินบาทของปี 66 พบว่าแข็งค่าขึ้นอย่างมากในช่วงไตรมาส 1 และไตรมาส 2 โดยมีค่าเฉลี่ยอยู่ที่ 33.92 บาท/ดอลลาร์ และ 34.98 บาท/ดอลลาร์ ตามลำดับ เงินบาทเพิ่งมาอ่อนค่าลงอย่างต่อเนื่องในช่วงเดือนก.ย. โดยเฉพาะช่วงปลายเดือนก.ย. ต่อเนื่องมาถึงเดือนต.ค. ได้เห็นการอ่อนค่าทะลุ 37 บาท/ดอลลาร์อีกครั้งหนึ่ง

การที่ค่าเงินบาทปรับตัวอ่อนค่าลง (แกว่งตัวในช่วง 36.91-37.05 บาท/ดอลลาร์) ช่วงต้นเดือนต.ค. เป็นผลจากเงินดอลลาร์และบอนด์ยีลด์ 10 ปีของสหรัฐฯ ต่างปรับตัวขึ้น ตามรายงานดัชนี ISM PMI สหรัฐฯ ที่ออกมาดีกว่าคาด รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดที่ยังคงสนับสนุนการใช้นโยบายการเงินเข้มงวดต่อ จนกว่าเฟดจะมั่นใจว่าคุมเงินเฟ้อได้สำเร็จ ภาพดังกล่าวส่งผลให้ราคาทองคำปรับตัวลงต่อเนื่อง และกระแสธุรกรรมการซื้อทองคำในจังหวะย่อตัว นำเข้าทองคำเพิ่ม ก็มีส่วนกดดันให้เงินบาทอ่อนค่าลงอีกด้วย

“ปัจจัยที่มีผลกดดันในเงินบาทอ่อนค่าในช่วงนี้ เป็นเรื่องระยะสั้นชั่วคราว โดยเฉพาะเงินไหลออกจากตลาดการเงินไทย ภาคส่งออกไม่สามารถขยายตัวฟื้นตัวเป็นบวกได้ ส่วนเงินไหลเข้าจากภาคท่องเที่ยวต่างชาตินั้น ชะลอตัวลงในช่วงเดือนก.ย. และต.ค. เพราะไม่ใช่ช่วงไฮซีซัน เชื่อว่าปลายปีตั้งแต่เดือนพ.ย. สถานการณ์จะพลิกกลับได้ จะดึงให้ค่าเฉลี่ยทั้งปีของเงินบาทปี 66 ไม่ต่างไปจากปี 65 มากนัก คืออยู่ที่ประมาณ 35.50-35.80 บาท/ดอลลาร์” นายอนุสรณ์ ระบุ

สำหรับแนวโน้มเงินบาทในช่วงต้นปี 67 คาดการณ์ว่าดุลการค้าและดุลบัญชีเดินสะพัด จะเป็นบวกเพิ่มขึ้น อีกทั้งจะมีรายได้จากการท่องเที่ยวต่างชาติเพิ่มขึ้นต่อเนื่อง นักท่องเที่ยวต่างชาติอาจทำสถิติใหม่ ดุลการชำระเงินและดุลบัญชีเงินทุนเคลื่อนย้ายจะเกินดุลเพิ่มขึ้น ดอกเบี้ยนโยบายของประเทศสำคัญทางเศรษฐกิจไม่ว่าจะเป็นสหรัฐและยูโรโซน ใกล้เข้าสู่ Terminal Rate ของดอกเบี้ยขาขึ้นรอบนี้แล้ว

ขณะที่อัตราดอกเบี้ยนโยบายยน่าจะอยู่ที่ระดับปัจจุบันไปอีกระยะหนึ่ง ปัจจัยส่วนต่างของอัตราดอกเบี้ยจะไม่มีผลเปลี่ยนแปลงต่อความเคลื่อนไหวของค่าเงินมากกว่าที่เป็นอยู่ในปัจจุบันมาก ทิศทางจะเริ่มเปลี่ยนเมื่อเฟดขยับลดอัตราดอกเบี้ยไตรมาสสามปีหน้า และธนาคารแห่งประเทศไทย (ธปท.) ตอบสนองต่อปัจจัยดังกล่าวอย่างไร ซึ่งคาดว่าคงไม่ได้ให้น้ำหนักมากเท่ากับการทำกรอบเป้าหมายเงินเฟ้อในประเทศ การทำงานเชิงรุกของรัฐบาลในการดึงดูดการลงทุนระยะยาว FDI จากต่างชาติด้วยมาตรการต่างๆ จะทำให้เงินบาทแข็งค่าขึ้นอย่างมีเสถียรภาพในระยะยาว

“ดังนั้น จึงมองว่าเงินบาทมีแนวโน้มแข็งค่าขึ้นอย่างมาก ซึ่งอาจจะเห็นเงินบาทในระดับ 31.00-32.00 บาท/ดอลลาร์ได้ในบางช่วงของปีหน้า อย่างไรก็ดี การคาดการณ์นี้อยู่บนสมมติฐานที่ว่า ไม่มีปัจจัยเสี่ยงใหม่ที่กระทบความเชื่อมั่นต่อเศรษฐกิจไทยรุนแรง จนทำให้เงินไหลออกมาก และภาคส่งออก ดุลการค้า ดุลบัญชีเดินสะพัดขยายตัวเป็นบวก” นายอนุสรณ์ ระบุ

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ของธนาคารกรุงไทย ประเมินทิศทางค่าเงินบาทในช่วงไตรมาส 4 ปีนี้ ว่ามีแนวโน้มจะทยอยแข็งค่าขึ้นได้ จากปัจจัยพื้นฐานทั้งในประเทศและต่างประเทศ โดยคาดว่าเงินบาทไตรมาส 4 จะอยู่ในช่วง 34.00-37.50 บาท/ดอลลาร์ ซึ่งระดับการอ่อนค่าสุดของเงินบาทอาจจะได้ผ่านไปแล้ว เว้นแต่จะมีปัจจัยที่ไม่คาดคิดเข้ามา ในขณะที่ประเมินว่าเงินบาท ณ สิ้นปี 66 จะอยู่ในช่วง 34.25 – 34.75 บาท/ดอลลาร์

ทั้งนี้ ถ้าพิจารณาจากปัจจัยพื้นฐานในประเทศ จะพบว่า ไตรมาส 4 จะเป็นช่วงไฮซีซั่นของการท่องเที่ยว ซึ่งคาดว่า 3 เดือนสุดท้ายของปี จะมีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยเฉลี่ยต่อเดือนได้ถึง 2.2-2.5 ล้านคน แต่อย่างไรก็ดี จากเหตุการณ์ล่าสุด ที่มีการกราดยิงในศูนย์การค้าชื่อดังใจกลางกรุงเทพฯ ก็อาจมีผลกระทบในเชิงจิตวิทยาต่อนักท่องเที่ยวบ้างในระยะสั้นๆ ซึ่งต้องดูว่ามาตรการฟรีวีซ่า จะสามารถดึงดูดนักท่องเที่ยวจีนได้มากเพียงใด เมื่อเทียบกับผลกระทบที่เกิดขึ้น

ปัจจัยในประเทศต่อมา คือ การส่งออก ซึ่งคาดว่าช่วงปลายปีจะเริ่มเห็นสัญญาณการฟื้นตัวที่ดีขึ้น ตามทิศทางการฟื้นตัวของเศรษฐกิจจีน ที่เชื่อว่าได้ผ่านจุดต่ำสุดไปแล้ว โดยล่าสุด กระทรวงพาณิชย์ รายงานการส่งออกของไทยเดือน ส.ค.66 มีมูลค่า 24,279 ล้านดอลลาร์ เพิ่มขึ้น 2.6% จากช่วงเดียวกันของปีก่อน และเป็นการกลับมาขยายตัวเป็นบวกครั้งแรกในรอบ 11 เดือน

ขณะที่ปัจจัยต่างประเทศนั้น นายพูน มองว่า เห็นสัญญาณการชะลอตัวของเศรษฐกิจสหรัฐฯ มากขึ้น เนื่องจากตัวเลขการจ้างชะลอลงมากขึ้น คนอเมริกันมีภาระหนี้สินเพิ่มมากขึ้น ไม่ว่าจะเป็นจากรถยนต์ บัตรเครดิต และรายจ่ายด้านการศึกษา ซึ่งจะกดดันการใช้จ่ายพอสมควรในช่วงปลายปี ดังนั้นธนาคารกลางสหรัฐ (เฟด) อาจจะยังไม่ปรับขึ้นดอกเบี้ย ในทางกลับกันอาจได้เห็นเฟดปรับลดดอกเบี้ยลงในช่วงเวลาที่เร็วกว่าตลาดคาด ซึ่งมีโอกาสจะเห็นการลดดอกเบี้ยของเฟดได้ราวไตรมาส 1 ของปี 67 ต่างจากที่ตลาดคาดไว้ในไตรมาส 3 หรือ 4 ปี 67

ดังนั้นถ้าเศรษฐกิจสหรัฐชะลอตัวเร็ว การลดดอกเบี้ยเกิดขึ้นไว และมากกว่าตลาดคาด จะทำให้เงินดอลลาร์อ่อนค่าลงเมื่อเทียบสกุลเงินในเอเชีย และค่าเงินหยวนของจีนจะค่อยๆ แข็งค่าขึ้น ส่งผลให้เงินบาทและเงินในเอเชียจะค่อยๆ แข็งค่าขึ้นตาม

ส่วนปัจจัยต่างประเทศเรื่องของ Fund Flow มองว่าเงินทุนเคลื่อนย้ายสุทธิปีนี้ยังเป็นไหลออก เพราะแม้ที่ผ่านมาต่างชาติจะเริ่มกลับมาซื้อหุ้นไทยในกลุ่มที่ล้อไปกับการฟื้นตัวของเศรษฐกิจ เช่น ธุรกิจค้าปลีก ท่องเที่ยว โรงพยาบาล แต่ก็ไม่ได้ซื้อมากนักเท่ากับที่ขายไปก่อนหน้า อันเนื่องมาจากความกังวลเศรษฐกิจรอบโลก รวมทั้งมาตรการภาครัฐที่เข้าไปอุดหนุนราคาพลังงานทั้งค่าไฟฟ้า ค่าน้ำมัน ซึ่งกระทบต่อหุ้นในกลุ่มพลังงานที่เป็นน้ำหนักใหญ่ในตลาดหุ้นไทย

ขณะที่การเข้าซื้อพันธบัตรของนักลงทุนต่างชาตินั้น ยังไม่เห็นการกลับเข้ามามากนัก เนื่องจากยังมีความกังวลต่อเสถียรภาพด้านการคลังของไทย โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจที่รัฐบาลมีนโยบายแจกเงินดิจิทัล 1 หมื่นบาทนั้น จะนำเงินจากแหล่งใดมาใช้ในการทำนโยบายนี้ และต้องใช้เงินจริงๆ จำนวนเท่าใด

ส่วนต้นปี 67 เชื่อว่าปัจจัยดังกล่าวจะยังไม่เปลี่ยนแปลงไปมากนัก แต่ต้องจับตาเงินดิจิทัลของรัฐบาล ที่คาดว่าจะเริ่มได้ในช่วงเดือนก.พ.67 ซึ่งจะมีผลในเชิงจิตวิทยาต่อตลาดอยู่บ้าง นอกจากนี้ ช่วงไตรมาส 1 มักจะเป็นช่วงที่เงินบาทแข็งค่าได้มากกว่าไตรมาสอื่นๆ เนื่องจากยังเป็นฤดูกาลท่องเที่ยว ยังมีรายได้ท่องเที่ยวเข้ามา โดยประเมินว่าไตรมาส 1 เงินบาทจะเคลื่อนไหวในช่วง 33.25-33.50 บาท/ดอลลาร์ และสิ้นปี 67 ให้กรอบไว้ที่ 32.50-33 บาท/ดอลลาร์

พร้อมมองว่าสิ่งที่ต้องระวังในปีหน้า คือ ความเสี่ยงที่เศรษฐกิจของประเทศหลักที่อาจเข้าสู่ภาวะถดถอย ไม่ว่าจะเป็นสหรัฐฯ หรือยุโรป ซึ่งเป็นความเสี่ยงให้ค่าเงินผันผวนไม่เป็นตามคาด ส่วนการเมืองฝั่งสหรัฐฯ ที่ปลายปีหน้าจะมีการเลือกตั้งใหญ่ และปัจจัยในประเทศ ต้องจับตานโยบายกระตุ้นเศรษฐกิจ โดยเฉพาะเงินดิจิทัลว่าสุดท้ายแล้วจะออกมาในรูปแบบใด

โดย สำนักข่าวอินโฟเควสท์ (11 ต.ค. 66)