นักวิเคราะห์ฯ คาดตลาดหุ้นไทยเช้านี้แกว่งไซด์เวย์ รับแรงหนุนตลาดหุ้นต่างประเทศบวก หลังยอดค้าปลีกสหรัฐออกมาลดลงกว่าคาด ทำให้ตลาดคาดหวังเฟดจะลดดอกเบี้ยได้เร็วๆ นี้ แต่ก็ยังมีแรงกดดันจากปัจจัยในประเทศ ที่ยังไม่มีปัจจัยใหม่ๆ ให้แนวรับ 1,380 จุด และแนวต้าน 1,400 จุด

นายสุนทร ทองทิพย์ ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย เปิดเผยว่า ตลาดหุ้นไทยเช้านี้คาดแกว่งไซด์เวย์ในกรอบ โดยได้ปัจจัยหนุนจากตลาดหุ้นในต่างประเทศที่ปรับตัวขึ้น หลังจากสหรัฐเปิดเผยยอดค้าปลีกลดลงมากกว่าคาด ทำให้ตลาดกลับมามีความหวังว่าธนาคารกลางสหรัฐ (เฟด) อาจจะเริ่มปรับลดอัตราดอกเบี้ยในไม่ช้านี้

แต่ตลาดหุ้นไทยยังมีแรงกดดันจากปัจจัยในประเทศอยู่ จากยังไม่เห็นปัจจัยเข้ามาสนับสนุน โดยนักลงทุนยังคงติดตามการทยอยประกาศผลประกอบของบริษัทจดทะเบียนไทยอย่างต่อเนื่อง ซึ่งหากประเมินผลงานที่ผ่านมา ส่วนใหญ่งบออกมาแย่กว่าคาด ทำให้ตลาดยังไปไหนไม่ไกล

ให้แนวรับ 1,380 จุด และแนวต้าน 1,400 จุด

ประเด็นพิจารณาการลงทุน

– ตลาดหุ้นนิวยอร์ก (15 ก.พ.)ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดที่ 38,773.12 จุด เพิ่มขึ้น 348.85 จุด หรือ +0.91%, ดัชนี S&P500 ปิดที่ 5,029.73 จุด เพิ่มขึ้น 29.11 จุด หรือ +0.58% และดัชนี Nasdaq ปิดที่ 15,906.17 จุด เพิ่มขึ้น 47.03 จุด หรือ +0.30%

– ตลาดหุ้นเอเชียเปิดตลาดวันนี้ ดัชนีนิกเกอิตลาดหุ้นโตเกียวเปิดที่ระดับ 38,517.37 จุด เพิ่มขึ้น 359.43 จุด หรือ +0.94% และดัชนีฮั่งเส็งตลาดหุ้นฮ่องกงเปิดที่ระดับ 16,007.54 จุด เพิ่มขึ้น 62.91 จุด หรือ +0.39%

– ตลาดหุ้นไทยปิดล่าสุด (15 ก.พ.) ที่ 1,387.27 จุด เพิ่มขึ้น 2.16 จุด (+0.16%) มูลค่าซื้อขาย 42,027.58 ล้านบาท

– นักลงทุนต่างชาติขายสุทธิ 1,341.57 ล้านบาท (15 ก.พ.)

– ราคาน้ำมันดิบ WTI ส่งมอบเดือนมี.ค. เพิ่มขึ้น 1.39 ดอลลาร์ หรือ 1.8% ปิดที่ 78.03 ดอลลาร์/บาร์เรล

– ค่าการกลั่นอ้างอิงตลาดสิงคโปร์ปิดล่าสุด (15 ก.พ.) อยู่ที่ 6.98 เหรียญ/บาร์เรล

– เงินบาทเปิด 36.11 แข็งค่าตามภูมิภาค รับดอลลาร์อ่อนค่าหลังบอนด์ยีลด์ชะลอ

– “บอร์ดดิจิทัลวอลเล็ต” ไร้ข้อสรุป “เศรษฐา” ตั้งกรรมการดูข้อกฎหมายกฤษฎีกา และ ป.ป.ช.รับฟัง ความคิดเห็นอีก 30 วัน ชี้ต้องการให้ทุกภาคส่วน แสดงความคิดเห็นอย่างหลากหลาย ขอรับฟังความคิดเห็นข้อมูลเศรษฐกิจใหม่ทั้งหมด หวังทุกหน่วยงานเห็นพ้องภาวะเศรษฐกิจ เกณฑ์จ่ายเงินเฉพาะกลุ่มหรือเงื่อนไขเดิม ยืนยันเศรษฐกิจวิกฤติแล้ว ลุ้น สศช.ประกาศจีดีพี 19 ก.พ.นี้

– บล.ลิเบอเรเตอร์ จับธีมลงทุน “หุ้นไทย” ช่วงขาลงจำกัด 1,300-1,400 จุด โอกาสเฟ้นหุ้น “บิ๊กแคป-มิดสมอลแคป” เก็บเข้าพอร์ต ยิ่งมีมาตรการกระตุ้นเศรษฐกิจ-เรียกความเชื่อมั่น หนุนฟันด์โฟว์ดันดัชนีแตะ1,500จุดบลจ.อเบอร์ดีน กางกลยุทธ์พอร์ตลงทุนเน้นหุ้นกลาง-เล็กเด่นกว่าหุ้นใหญ่

– กองทุนน้ำมันฯกระอัก ควักอุ้มดีเซลแตะ 5.30 บาท/ลิตร ตรึงดีเซลให้อยู่ระดับ 29.94 บาท/ลิตร ตามนโยบายรัฐ หลังน้ำมันโลกสะวิงหนัก เงินไหลออกหมื่นล้านบาท/เดือน ฐานะกองทุนติดลบทะลุ 8.78 หมื่นล้านบาท คาด เม.ย.มุ่งหน้าลบแสนล้าน

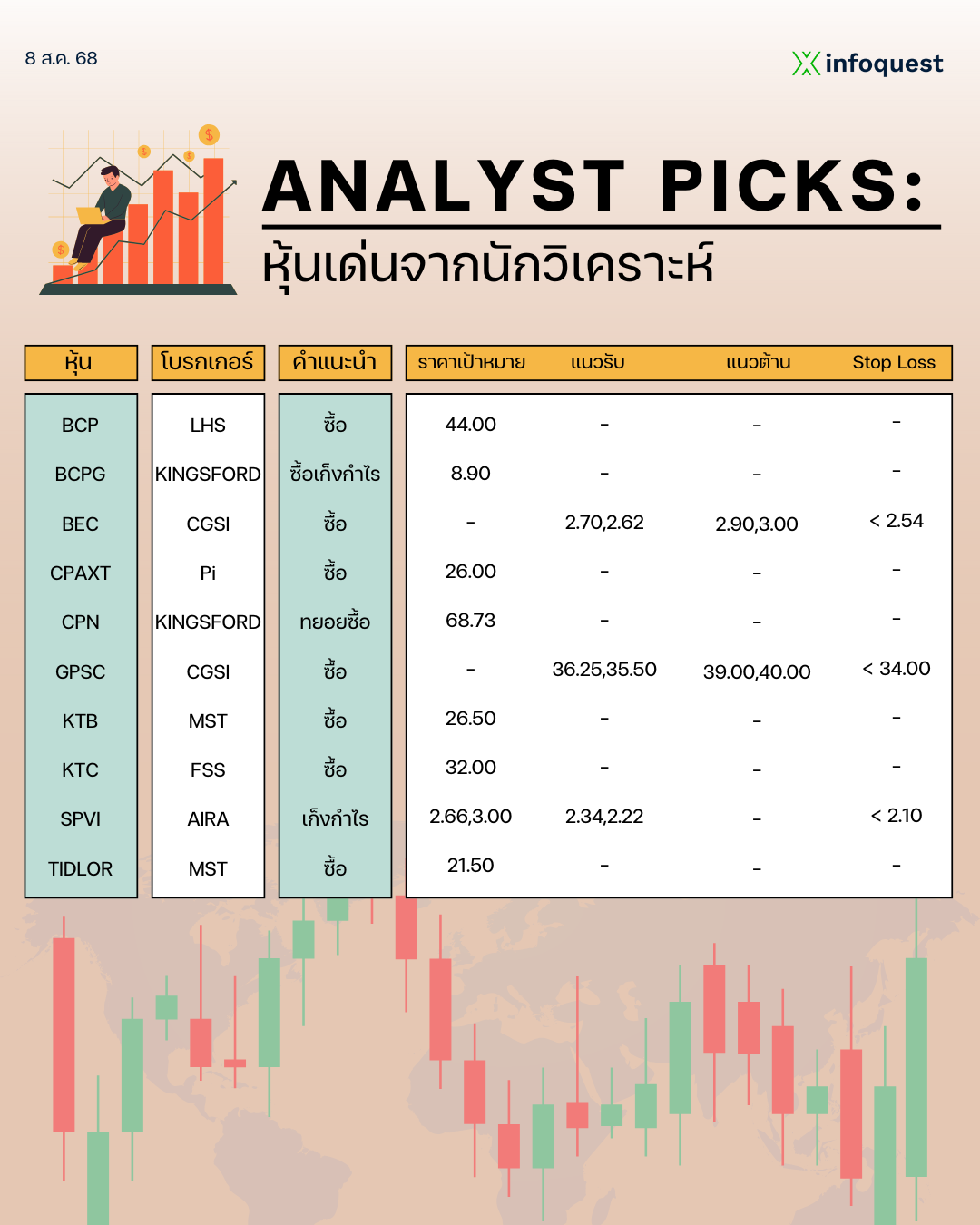

หุ้นเด่นวันนี้

– GULF (คิงส์ฟอร์ด) ซื้อเก็งกำไร ราคาเป้าหมาย IAA Consensus 54.00 บาท บริษัทรายงานกำไรงวดไตรมาส 4/66 ที่ 4.8 พันล้านบาท +42%QoQ ดีกว่าที่ตลาดคาดแต่เป็นเพราะมีกำไรจากอัตราแลกเปลี่ยน ขณะที่กำไรปกติทรงตัว QoQ เนื่องจากรับรู้รายได้จากการขายไฟฟ้าของโรงไฟฟ้า IPP ที่เพิ่ง COD ชดเชยยอดขายฟ้าให้ภาคอุตสาหกรรม นอกจากนี้ยังมีแรงหนุนจากส่วนแบ่งกำไรของ INTUCH เข้ามาช่วย รวมทั้งปี 66 บริษัทมีกำไรl6mTb 1.48 หมื่นล้านบาท +30%YoY ส่วนแนวโน้มไตรมาส 1/67 คาดกำไรปกติปรับขึ้นต่อตามปริมาณการขายไฟฟ้าและมีการ COD โรงไฟฟ้า GULF PD Unit ที่เหลือเพิ่ม ทั้งนี้ตลาดคาดกำไรปี 67 ที่ 1.89 ล้านบาท +28%YoY

– ITC (ดาโอ) ซื้อ เป้าเชิงกลยุทธ์ 21.50 บาท ธุรกิจอาหารสัตว์เลี้ยงกำลังฟื้นตัว กำไรสุทธิ ไตรมาส 4/66 ที่ 767 ล้านบาท (+13% YoY, +19% QoQ) หากไม่รวมรายการพิเศษ เช่น ขาดทุน Fx กำไรปกติอยู่ที่ 812 ล้านบาท ผลการดำเนินงานฟื้นตัวตามลำดับ โดย YoY อาจไม่โตมาก แต่ QoQ โตทั้งรายได้ 19% และ Margin ที่ขยับจาก 19.2% เป็น 22% เป็นสัญญาณของการฟื้นตัวของธุรกิจอาหารสัตว์เลี้ยง

บริษัทประกาศเป้าหมายทางการเงินปี 67 ได้แก่ รายได้โต +15% YoY (เราคาด +18% YoY), GPM อยู่ที่ 21-22% (เราคาด 21%), และ SG&A/Sale อยู่ที่ 7-8% สัดส่วนของยอดขายตามประเภทของสินค้าหลัก 3 ประเภท ได้แก่ อาหารแมว 70% อาหารสุนัข 15% ขนมทานเล่นของสัตว์เลี้ยง 12%

– CPALL (ฟินันเซียฯ) แนะนำ ซื้อ ราคาเป้าหมาย 77 บาท จากกำไรไตรมาส 4/66 ของ CPAXT ที่ดีกว่าคาด ทำให้กำไรของ CPALL มีแนวโน้มออกมาดีกว่าคาดเช่นกันที่ 4.7 พันล้านบาท +11% q-q, +63% y-y หนุนจากยอดขายที่เติบโตของทั้ง 3 ธุรกิจทั้ง CVS Wholesale และ Retail ที่มี SSSG เป็นบวก ส่วนค่าใช้จ่ายยังควบคุมได้ดี รวมถึงได้ประโยชน์จากดอกเบี้ยของ CPAXT ที่ลดลงหลัง Refinance เราคาดกำไรปี 66-67 ที่ 1.72 หมื่นล้านบาท +30% y-y และ 2 หมื่นล้านบาท +16% y-y จากผลการดำเนินงาน Lotus’s ที่ฟื้นตัวเร็วกว่าคาด ราคาหุ้นปัจจุบันเทรด 2024PER เพียง 24 เท่า ต่ำกว่าในอดีตที่ราว 30 เท่า

โดย สำนักข่าวอินโฟเควสท์ (16 ก.พ. 67)