สงครามในตะวันออกกลาง อาจดูเหมือนเรื่องไกลตัวบ้านเรา แต่สำหรับประเทศไทย มันคือระเบิดเวลาทางเศรษฐกิจที่พร้อมทำงานทันทีที่ราคาน้ำมันโลกขยับตัวขึ้น

ประเทศไทยนำเข้าน้ำมันเหลวรวมกว่า 30 ล้านบาร์เรลต่อเดือน ขณะที่ไม่มีแหล่งน้ำมันดิบในประเทศที่เพียงพอจะพึ่งพาตัวเองได้

นั่นหมายความว่าทุกความตึงเครียดในภูมิภาคผู้ผลิตพลังงานหลักของโลก โดยเฉพาะบริเวณอ่าวเปอร์เซียและช่องแคบฮอร์มุซ จะสะเทือนถึงไทยอย่างหลีกเลี่ยงไม่ได้

ประเทศไทยพึ่งพาการนำเข้าน้ำมันดิบและน้ำมันสำเร็จรูปจากตะวันออกกลางเป็นหลัก ไม่ว่าจะเป็นซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ หรือแม้แต่อิรัก

หากความขัดแย้งลุกลามจนกระทบเส้นทางขนส่งผ่านช่องแคบฮอร์มุซ ซึ่งเป็นเส้นเลือดใหญ่ของการขนส่งน้ำมันโลก ผลกระทบสามารถเดินทางมาถึงไทยได้ภายในเวลาไม่ถึงหนึ่งเดือน แม้อุปทานจะยังไม่หายไปทันที แต่ตลาดซื้อขายล่วงหน้าจะรีบสะท้อน “ค่าความเสี่ยง” เข้าไปในราคา เรามักเห็นราคาน้ำมันจึงมักพุ่งก่อนที่ของจะขาดตลาดจริงๆ

ตัวเลขพื้นฐานของไทยทำให้ภาพนี้ชัดเจนยิ่งขึ้น คือ ความต้องการใช้น้ำมันเหลวทั้งหมดอยู่ที่ราว 30 ล้านบาร์เรลต่อเดือน ในจำนวนนี้เป็นเนฟทา (Naphtha) สำหรับอุตสาหกรรมปิโตรเคมีประมาณ 3.9 ล้านบาร์เรลต่อเดือน คิดเป็นสัดส่วนราว 13% ของน้ำมันเหลวทั้งหมด

ขณะที่ไทยมีสำรองน้ำมันเชิงพาณิชย์ประมาณ 48-58 วัน ซึ่งถือว่าอยู่ในระดับกลาง หากเทียบกับมาตรฐานของประเทศพัฒนาแล้วที่มักตั้งเป้าไว้ราว 90 วัน

สต็อกระดับนี้ช่วยชะลอวิกฤตระยะสั้นได้ หากเหตุการณ์กินเวลาไม่เกิน 30 วัน และอาจไม่เกิดการขาดแคลนจริง แต่สิ่งที่หลีกเลี่ยงไม่ได้คือ “ราคา” เพราะน้ำมันเป็นสินค้าโลกที่ถูกกำหนดแบบเรียลไทม์ หากราคาน้ำมันดิบขยับขึ้นเพียง 10 ดอลลาร์ต่อบาร์เรล ภาระต้นทุนการนำเข้าของไทยจะเพิ่มขึ้นทันทีราว 300 ล้านเหรียญสหรัฐต่อเดือน เทียบจากปริมาณ 30 ล้านบาร์เรล และแรงกระแทกนี้จะกระจายไปทั้งระบบเศรษฐกิจของประเทศ

ความเปราะบางของไทยไม่ได้หยุดแค่การนำเข้า แต่ฝังอยู่ในโครงสร้างอุตสาหกรรม โดยเฉพาะภาคปิโตรเคมีที่พึ่งพา Naphtha เป็นวัตถุดิบหลัก โรงงาน Naphtha cracker ใช้สารตั้งต้นเหล่านี้ในการผลิต Ethylene และ Propylene ซึ่งเป็นต้นน้ำของพลาสติก บรรจุภัณฑ์ ปุ๋ย สิ่งทอ และยา บริษัทขนาดใหญ่ อย่าง บมจ.พีทีที โกลบอล เคมิคอล หรือ PTTGC, บมจ.ไออาร์พีซี หรือ IRPC , SCC Chemicals รวมถึง บมจ.อินโดรามา เวนเจอร์ส หรือ IVL ทั้งหลายเหล่านี้ต่างอิงกับ feedstock ประเภทนี้

หากราคา Naphtha พุ่งสูง หรือแม้แต่ อุปทานสะดุด โรงงานเหล่านี้อาจต้องลดกำลังการผลิตหรือหยุดสายการผลิตชั่วคราว เพราะต้นทุนวัตถุดิบอาจสูงกว่าราคาขายผลิตภัณฑ์ ทำให้ margin ติดลบ

เมื่อ Ethylene และ Propylene แพงขึ้น ต้นทุนของบรรจุภัณฑ์พลาสติก ชิ้นส่วนยานยนต์ และสินค้าอุปโภคบริโภคก็จะสูงขึ้นตาม ราคาพลังงานที่ขยับยังซึมผ่านไปยังภาคขนส่ง การเกษตร และราคาอาหาร เกิดแรงกดดันเงินเฟ้อในวงกว้าง

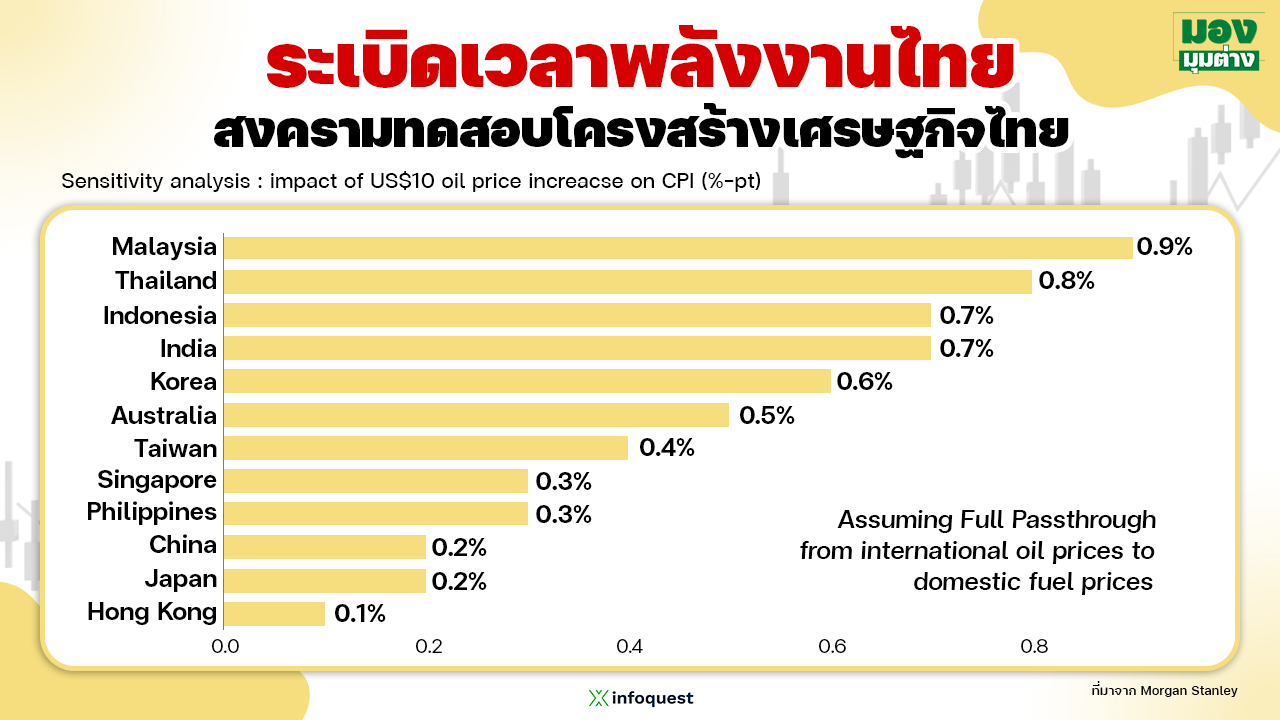

ขณะเดียวกัน ไทยต้องใช้เงินดอลลาร์จำนวนมากซื้อน้ำมัน ยิ่งราคาสูง ยิ่งกดดันดุลการค้าและค่าเงินบาทให้อ่อนค่าความอ่อนไหวของเงินเฟ้อในเอเชียยิ่งตอกย้ำประเด็นนี้ หากราคาน้ำมันเพิ่มขึ้น 10 ดอลลาร์ต่อบาร์เรล และราคาถูกส่งผ่านเต็มที่สู่ผู้บริโภค เงินเฟ้อของไทยมีโอกาสขยับขึ้นราว 0.8% สูงเป็นอันดับต้น ๆ ในภูมิภาค รองจากมาเลเซีย

ขณะที่ประเทศใหญ่อย่างจีนและญี่ปุ่นได้รับผลกระทบเพียงประมาณ 0.2% ตัวเลข 0.8% นี้ไม่ใช่เพียงสถิติ แต่สะท้อนว่าโครงสร้างเศรษฐกิจไทยอ่อนไหวต่อพลังงานมากกว่าหลายประเทศ

หากความตึงเครียดในตะวันออกกลางจำกัดวงและจบเร็ว ผลกระทบอาจเป็นเพียงคลื่นระยะสั้น แต่หากยืดเยื้อและลุกลามจนกระทบการผลิตหรือการขนส่งจริง ราคาพลังงานที่สูงต่อเนื่องจะกลายเป็นพายุเศรษฐกิจ ทั้งเงินเฟ้อที่เร่งตัว ดอกเบี้ยที่ถูกจำกัดพื้นที่ในการปรับลด กำลังซื้อที่ถูกบีบ และภาคปิโตรเคมีที่ต้องเผชิญกับ margin ที่ผันผวน

ตราบใดที่ไทยยังพึ่งพาการนำเข้าน้ำมัน 30 ล้านบาร์เรลต่อเดือน และต้องใช้ Naphtha อีก 3.9 ล้านบาร์เรลเพื่อหล่อเลี้ยงอุตสาหกรรมหลัก ความขัดแย้งในอีกซีกโลกหนึ่งจะยังคงสะท้อนมายังเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้

นอกเหนือจาก คำถามสำคัญที่ไม่ใช่แค่สงครามจะจบเร็วแค่ไหน แต่ประเด็นหลักคือ ประเทศไทยจะลดความอ่อนไหวต่อพลังงานได้อย่างไร!?

เพราะทุกครั้งที่ราคาน้ำมันขยับขึ้น 10 ดอลลาร์ ไม่ว่าจากภาวะสงคราม หรือ แม้แต่การเก็งกำไรจนราคาน้ำมันพุ่งแบบผิดปกติ

สิ่งที่ตามมาไม่ใช่แค่ตัวเลขในกราฟ หากคือแรงกดดันที่กระทบคนไทยทั้งประเทศในชีวิตประจำวันอย่างแท้จริง

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (04 มี.ค. 69)