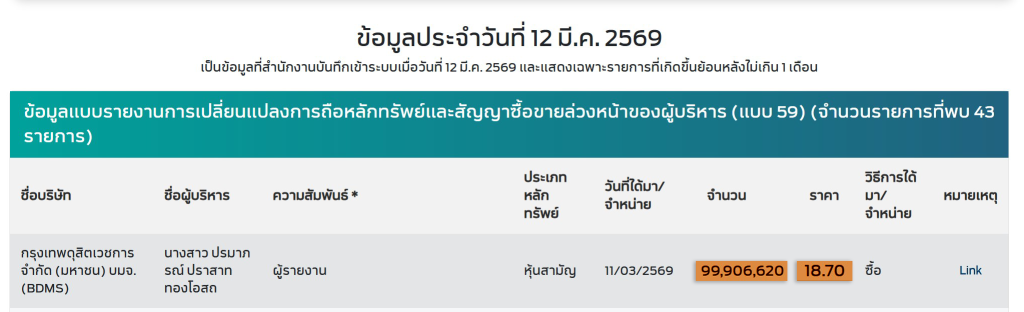

ปริศนาที่สะท้อนความน่าเชื่อถือของตัวเลขที่เป็นหลักฐานปรากฏขึ้นจากเอกสารทางการ เมื่อสำนักงาน ก.ล.ต. เปิดเผยรายงานการเปลี่ยนแปลงการถือหุ้นของผู้บริหาร (แบบ 59) ประจำวันที่ 12 มีนาคม 2569 ซึ่งระบุว่า น.ส.ปรมาภรณ์ ปราสาททองโอสถ ได้มาซึ่งหุ้นของ บมจ.กรุงเทพดุสิตเวชการ [BDMS] จำนวน 99,906,620 หุ้น ณ วันที่ 11 มีนาคม 2569 ที่ราคา 18.70 บาทต่อหุ้น คิดเป็นมูลค่ารวมประมาณ 1,868 ล้านบาท

ตัวเลขดังกล่าวถือว่าเป็นการเคลื่อนไหวที่มีนัยสำคัญ เพราะเป็นธุรกรรมที่มีการหมุนเวียนเปลี่ยนมือปริมาณหุ้นเกือบ 100 ล้านหุ้นในวันเดียว และเกิดขึ้นในบริษัทขนาดใหญ่ที่นักลงทุนให้ความสนใจ

ทันทีที่ข้อมูลนี้ปรากฏต่อสาธารณะ ความสนใจของนักลงทุนจำนวนมากจึงหันมาจับตาการเคลื่อนไหวของหุ้น BDMS ในวันดังกล่าว เพราะหากผู้บริหารระดับสูงเข้าซื้อหุ้นบริษัทของตนเองในปริมาณมหาศาล ย่อมถูกตีความได้ว่าเป็นสัญญาณเชิงบวกต่อธุรกิจและแนวโน้มในอนาคต

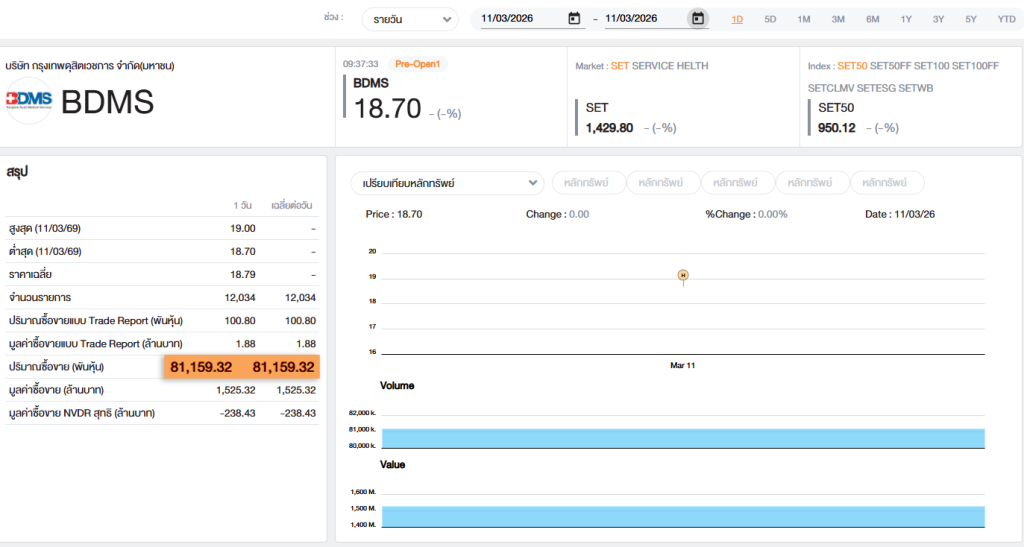

แต่เมื่อนำตัวเลขดังกล่าวไปเปรียบเทียบกับข้อมูลการซื้อขายจริงในตลาดหลักทรัพย์แห่งประเทศไทย กลับพบข้อสังเกตที่น่าสนใจ นั่นคือ ในวันที่ 11 มีนาคม 2569 หุ้น BDMS มีปริมาณการซื้อขายรวมทั้งวันเพียง 81,159,315 หุ้นเท่านั้น ซึ่งน้อยกว่าจำนวนหุ้นที่รายงานว่าได้มาถึงเกือบ 19 ล้านหุ้น

เดิมทีข้อสังเกตนี้ทำให้เกิดคำถามว่าธุรกรรมดังกล่าวอาจไม่ได้เกิดขึ้นผ่านการซื้อขายในกระดานตลาดหลักทรัพย์ทั้งหมด

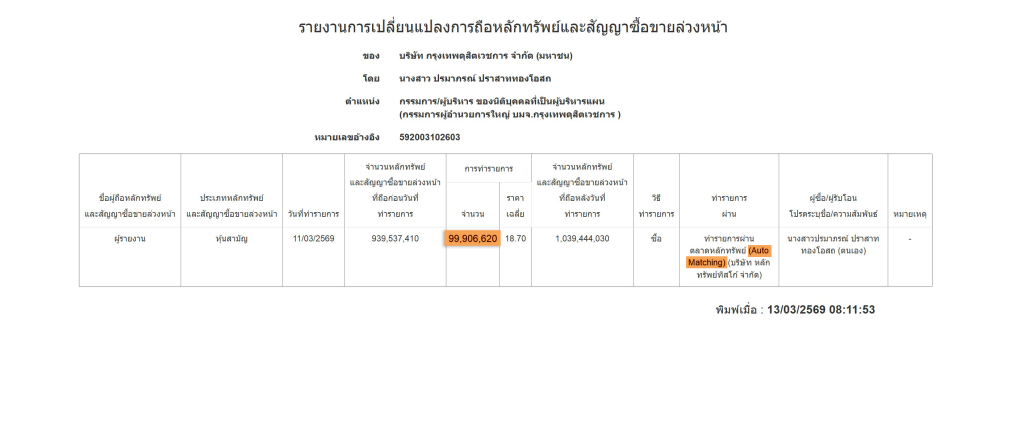

อย่างไรก็ตาม เมื่อพิจารณาเอกสารรายงานฉบับเต็มจากสำนักงาน ก.ล.ต. พบข้อมูลสำคัญที่ช่วยยืนยันลักษณะของธุรกรรม โดยในช่องทำรายการระบุชัดเจนว่า “ทำรายการผ่านตลาดหลักทรัพย์ (Auto Matching)” ผ่านบริษัทหลักทรัพย์ ซึ่งหมายความว่าการได้มาซึ่งหุ้นจำนวนดังกล่าวเป็นธุรกรรมที่เกิดขึ้นผ่านระบบซื้อขายของตลาดหลักทรัพย์ตามปกติ และซื้อจากนักลงทุนทั่วไป

การยืนยันว่าธุรกรรมดังกล่าวเกิดผ่านระบบ Auto Matching ของตลาดหลักทรัพย์ฯ ทำให้ประเด็นเรื่องความแตกต่างของตัวเลขยิ่งน่าสนใจมากขึ้น เพราะระบบ Auto Matching คือกลไกการจับคู่คำสั่งซื้อขายแบบอัตโนมัติในกระดานหลักของตลาดหุ้น ซึ่งโดยหลักการแล้ว ปริมาณหุ้นที่ซื้อขายผ่านระบบนี้ควรสะท้อนอยู่ในวอลุ่มการซื้อขายรวมของวันนั้น

ขณะเดียวกัน ในวันดังกล่าวยังไม่พบการซื้อขายในกระดานใหญ่หรือรายการ Big Lot ของหุ้น BDMS แต่อย่างใด และราคาปิดของหุ้นในวันนั้นอยู่ที่ 18.70 บาทต่อหุ้น ตรงกับราคาที่ระบุในรายงานการได้มาของหุ้นพอดี ความสอดคล้องของราคาดังกล่าวทำให้หลายฝ่ายเชื่อว่าธุรกรรมนี้เกิดขึ้นภายใต้ราคาตลาดในวันเดียวกันจริง

เมื่อพิจารณาในภาพกว้าง ประเด็นนี้จึงกลายเป็นข้อสังเกตที่น่าสนใจเพราะหากการซื้อหุ้นจำนวนเกือบ 100 ล้านหุ้นเกิดขึ้นผ่านระบบ Auto Matching ตามที่เอกสารระบุ ตัวเลขดังกล่าวก็ควรมีความสัมพันธ์กับปริมาณการซื้อขายรวมของตลาดในวันเดียวกัน แต่เมื่อข้อมูลวอลุ่มที่ปรากฏในตลาดมีเพียงประมาณ 81 ล้านหุ้น ก็ทำให้เกิดคำถามถึงรายละเอียดเชิงโครงสร้างของธุรกรรมว่าเกิดขึ้นในรูปแบบใด แถมการซื้อขายจำนวนมากๆ ไม่ได้ทำให้ราคาเคลื่อนไหวในทิศทางบวกแต่อย่างใด

กรณีลักษณะนี้สะท้อนให้เห็นว่าการทำความเข้าใจข้อมูลในตลาดทุนจำเป็นต้องพิจารณาหลายมิติ ไม่ว่าจะเป็นรายงานการถือหุ้นของผู้บริหาร ข้อมูลวอลุ่มการซื้อขายในตลาด และโครงสร้างผู้ถือหุ้นของบริษัท เพราะแม้ตัวเลขแต่ละชุดจะถูกต้องตามข้อเท็จจริง แต่เมื่อถูกนำมาเปรียบเทียบกันแล้ว อาจก่อให้เกิดคำถามเชิงวิเคราะห์ที่น่าสนใจเกี่ยวกับกลไกของตลาดและลักษณะของธุรกรรมที่เกิดขึ้น

ความน่าสนใจของแบบรายงาน 59 ที่มีความผิดปกตินี้ไม่เพียงสะท้อนการเปลี่ยนแปลงการถือหุ้นของผู้บริหารในบริษัทขนาดใหญ่เท่านั้น แต่ยังเป็นตัวอย่างที่ชัดเจนของการตรวจสอบข้อมูลเชิงเปรียบเทียบในตลาดทุน ซึ่งช่วยให้เห็นภาพของธุรกรรมได้ลึกกว่าการมองเพียงตัวเลขจากแหล่งข้อมูลใดแหล่งข้อมูลหนึ่งเพียงอย่างเดียว

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (13 มี.ค. 69)