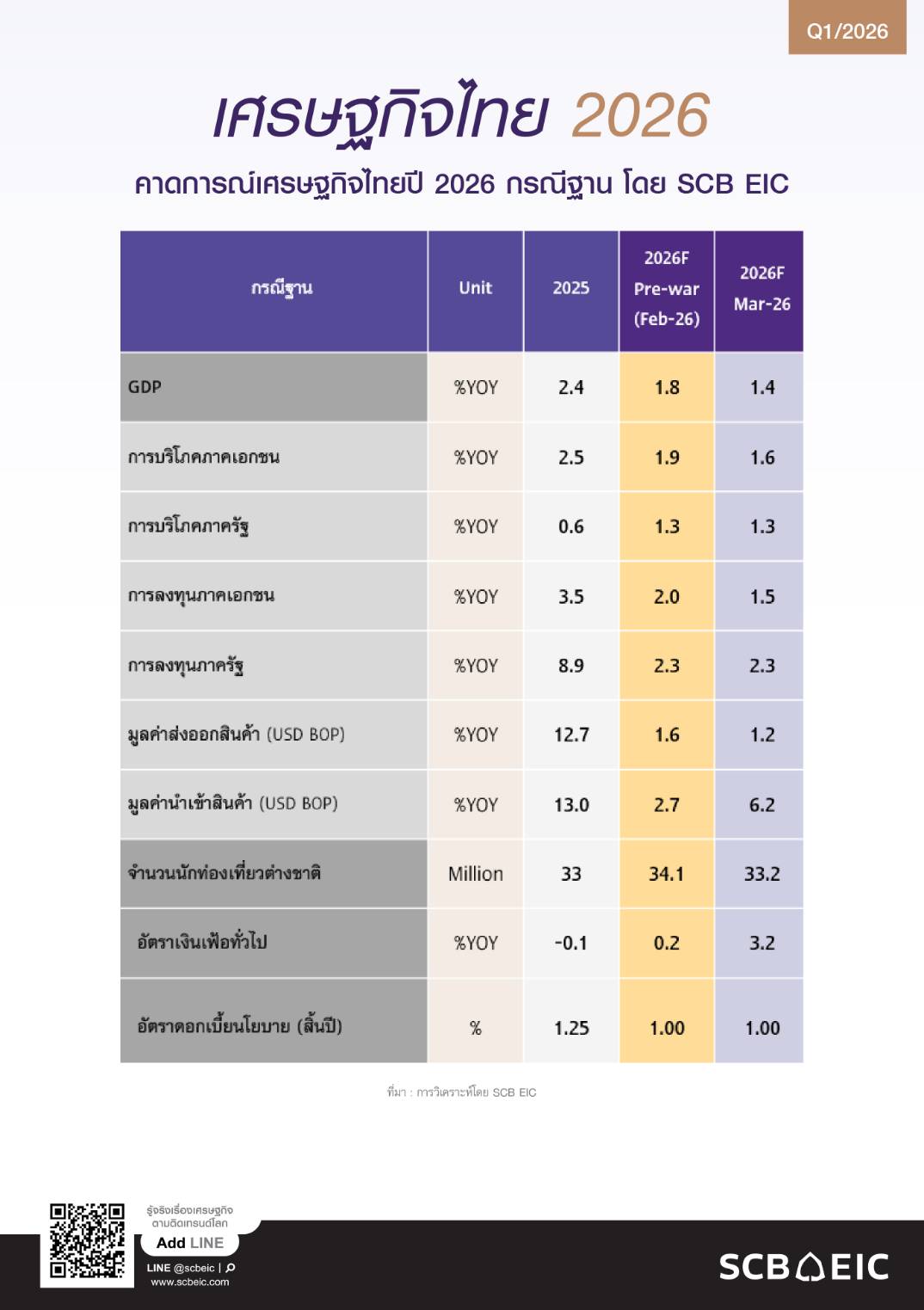

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ปรับลดประมาณการเศรษฐกิจไทยปี 2569 เหลือ 1.4% (เดิม 1.8%) จากผลกระทบของสงครามตะวันออกกลาง ที่ทำให้ราคาพลังงานและสินค้าโภคภัณฑ์สูงขึ้นมาอย่างรวดเร็ว อัตราเงินเฟ้อทั่วไปไทยเฉลี่ยทั้งปีจะเร่งตัวขึ้นมากเกินกรอบเป้าหมายของ ธปท. อยู่ที่ 3.2% ขณะที่การใช้จ่ายในประเทศจะชะลอลง โดยเฉพาะการบริโภคที่มีแนวโน้มจะถูกกระทบจากกำลังซื้อครัวเรือนและความเชื่อมั่นที่ลดลงตามราคาพลังงานและอาหารที่ปรับสูงขึ้น และจากรายได้แรงงานที่แท้จริงที่หดตัว สำหรับภาคธุรกิจจะได้รับแรงกดดันจากต้นทุนที่สูงขึ้นและอัตรากำไรที่ลดลง ธุรกิจจะชะลอการลงทุนจากความไม่แน่นอนที่สูงขึ้น เสถียรภาพเศรษฐกิจจะมีความเปราะบางมากขึ้นจากแนวโน้มโอกาสการขาดดุลบัญชีเดินสะพัด การขาดดุลเงินทุนเคลื่อนย้าย และการขาดดุลการคลังที่สูงขึ้น

SCB EIC ประเมินเศรษฐกิจไทยมีความเสี่ยงได้รับผลกระทบสูงจากการเร่งตัวของราคาพลังงาน เนื่องจากไทยเป็นประเทศเข้าน้ำมันและก๊าซธรรมชาติสุทธิในสัดส่วนสูงถึงราว 8% ของ GDP และมีสัดส่วนสินค้าพลังงานในตะกร้าเงินเฟ้อสูงราว 12-13% ตลอดจนมีประสิทธิภาพการใช้พลังงานต่ำ

ผลกระทบของสงครามจะทำให้เศรษฐกิจไทยเผชิญกับ Stagflation จากเศรษฐกิจที่ชะลอตัวและเงินเฟ้อเร่งสูงขึ้น รวมทั้งอาจสร้างความเปราะบางต่อเสถียรภาพเศรษฐกิจผ่านการขาดดุลใน 3 มิติสำคัญ ได้แก่ ขาดดุลบัญชีเดินสะพัด ขาดดุลบัญชีเงินทุนเคลื่อนย้าย และขาดดุลการคลังมากขึ้น

ทั้งนี้ช่องทางหลักของการส่งผ่านผลกระทบต่อเศรษฐกิจไทยมีดังนี้

- ภาคการค้าระหว่างประเทศ จะได้รับผลกระทบจาก Terms of trade (สัดส่วนราคาสินค้าส่งออกต่อราคาสินค้านำเข้า) ที่แย่ลง มูลค่านำเข้าจะเร่งตัวขึ้นมากจากการนำเข้าพลังงานที่ราคาสูงขึ้นมาก ขณะที่การส่งออกจะได้รับผลกระทบจากแนวโน้มเศรษฐกิจโลกที่ชะลอลงกว่าคาด และปัญหาการชะงักงันของอุปทาน (Supply disruption) ที่อาจเกิดขึ้น ส่งผลให้ดุลการค้าลดลงมาก และดุลบัญชีเดินสะพัดพลิกกลับมาขาดดุล

- ภาคการท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าไทยโดยรวมจะชะลอตัว เป็นผลจากจำนวนเที่ยวบินที่มีแนวโน้มลดลง ต้นทุนการเดินทางที่สูงขึ้นตามราคาน้ำมันที่เร่งตัว และความกังวลของนักท่องเที่ยวเกี่ยวกับแนวโน้มเศรษฐกิจ โดยเริ่มเห็นสัญญาณการลดลงของนักท่องเที่ยวจากตะวันออกกลางและยุโรป แต่ยังมีแรงหนุนจากนักท่องเที่ยวที่มีศักยภาพเติบโตอย่างจีนและอินเดีย ในภาพรวม SCB EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติปีนี้จาก 34.1 ล้านคนเป็น 33.2 ล้านคน

- การบริโภคภาคเอกชน จะชะลอลงจากค่าครองชีพที่พุ่งสูงขึ้นตามทิศทางราคาพลังงานโลก ส่งผลกระทบเพิ่มเติมต่อการฟื้นตัวของการใช้จ่ายของครัวเรือนที่ยังคงเผชิญปัญหาแผลเป็นทางเศรษฐกิจ ทั้งด้านรายได้ครัวเรือนจากตลาดแรงงานที่ยังเปราะบาง และภาระหนี้สูง

- ภาคธุรกิจเผชิญต้นทุนการผลิตที่เพิ่มขึ้นและการขาดแคลนวัตถุดิบ ซึ่งกระทบต่อห่วงโซ่อุปทานและกดดันอัตราผลกำไร ความไม่แน่นอนและต้นทุนที่สูงขึ้นจะทำให้ผู้ประกอบการบางส่วนตัดสินใจชะลอการลงทุนใหม่

- ตลาดการเงินผันผวนสูง เงินทุนเคลื่อนย้ายในตลาดการเงินไหลออกทำให้เงินบาทอ่อนค่าเร็ว ส่งผลให้ดุลบัญชีเงินทุนติดลบสูงขึ้น โดย ธปท. อาจต้องเข้ามาดูแลแทรกแซงในตลาด FX ผ่านการใช้เงินสำรองระหว่างประเทศเพื่อไม่ให้เงินบาทอ่อนค่าเร็วเกินไป

เงินเฟ้อพุ่ง 3.2% เกินกรอบเป้าหมาย

ท่ามกลางภาวะสงครามที่ยังยืดเยื้อ SCB EIC มองเงินเฟ้อเฉลี่ยปีนี้ในกรณีฐาน มีแนวโน้มปรับสูงขึ้นเกินกรอบเป้าหมายของ ธนาคารแห่งประเทศไทย (ธปท.) ไปอยู่ที่ 3.2% จากเดิมที่คาดว่าจะอยู่ใกล้ 0% โดยเงินเฟ้อจะเริ่มสูงขึ้นจากหมวดพลังงานและโลจิสติกส์ ก่อนกระจายไปสู่สินค้าที่วัตถุดิบการผลิตขาดแคลนไม่พอใช้ บรรจุภัณฑ์และสินค้าอุปโภคบริโภคทั่วไป อย่างไรก็ดี มาตรการภาครัฐที่จะออกมา โดยเฉพาะกลไกกองทุนน้ำมันเชื้อเพลิงที่มีแนวโน้มว่าจะต้องรอให้รัฐบาลค้ำประกันการชำระคืนหนี้ในเพดานวงเงินกู้ที่สูงขึ้น รวมถึงมาตรการช่วยเหลือต่าง ๆ จะช่วยรองรับผลกระทบในประเทศได้บ้าง แต่จะทำได้ไม่เต็มที่เช่นในอดีต เนื่องจากหนี้สาธารณะไทยใกล้ชนเพดาน 70% และภาครัฐจะระมัดระวังความเสี่ยงของการปรับลดเครดิตเรตติงของประเทศ ประกอบกับรายได้จัดเก็บภาษีที่อาจถูกกระทบตามแนวโน้มเศรษฐกิจ จะทำให้การขาดดุลการคลังของไทยจะยิ่งเพิ่มมากขึ้น

คาด กนง. มีแนวโน้มคงดอกเบี้ยนโยบายไว้ที่ 1% ในปีนี้

SCB EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะไม่เลือกปรับขึ้นดอกเบี้ยเพื่อดูแลเงินเฟ้อที่สูงขึ้น เนื่องจากจะพิจารณาว่า เงินเฟ้อมาจากปัจจัยด้านอุปทานเป็นสำคัญ ภาคธุรกิจอาจไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นให้กับผู้บริโภคได้มากนักภายใต้อุปสงค์ที่ซบเซา ขณะที่การปรับขึ้นดอกเบี้ยอาจส่งผลลบต่อเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำต่อเนื่อง และมีความเปราะบางจากปัญหาภาระหนี้ในภาคครัวเรือนและ SME ขณะเดียวกัน การลดดอกเบี้ยนโยบายในช่วงที่เงินเฟ้อมีแนวโน้มเกินกรอบของนโยบายการเงิน อาจทำให้ตลาดตั้งคำถามกับ Commitment ของ ธปท. ต่อ Inflation targeting และอาจทำให้ค่าเงินบาทอ่อนค่าเร็วขึ้น ส่งผลกระทบต่อเงินเฟ้อเพิ่มเติม รวมทั้งประสิทธิภาพของการลดดอกเบี้ยต่อเศรษฐกิจมีค่อนข้างจำกัดภายใต้ภาวะที่ดอกเบี้ยอยู่ในระดับที่ต่ำมากแล้วและเศรษฐกิจมีความไม่แน่นอนที่สูง กนง. จึงน่าจะเก็บ Policy space ไว้ใช้เมื่อมีความจำเป็นและมีความมั่นใจในทิศทางของเศรษฐกิจที่ชัดเจนขึ้น

อย่างไรก็ดี กนง. อาจพิจารณาลดดอกเบี้ยเพิ่มได้อีก 1 ครั้งในปีนี้ หากผลกระทบต่อ GDP รุนแรงกว่าที่ประเมินไว้อย่างมีนัยสำคัญ ทั้งนี้ ธปท. ตั้งใจที่จะใช้มาตรการเฉพาะจุดต่าง ๆ เพื่อช่วยเพิ่มประสิทธิผลของนโยบายการเงิน เช่น มาตรการปรับโครงสร้างหนี้ มาตรการ Soft loan และมาตรการค้ำประกันสินเชื่อ เป็นต้น

โดย สำนักข่าวอินโฟเควสท์ (26 มี.ค. 69)