จากการเปลี่ยนแปลงของภูมิทัศน์พลังงานไทยในช่วงหลายปีที่ผ่านมา หนึ่งในความเคลื่อนไหวที่น่าจับตามองคือ การทยอย “ถอนตัว” ของบริษัทพลังงานข้ามชาติ ออกจากธุรกิจโรงกลั่นอย่างต่อเนื่อง เริ่มตั้งแต่ปี 2547 เมื่อกลุ่ม Shell ขายโรงกลั่น RRC ให้แก่ กลุ่ม ปตท. ต่อมาปี 2566 ปั๊มเสือที่อยู่คู่ไทยมากว่า 60 ปีอย่าง ESSO ก็ตัดสินใจขายกิจการโรงกลั่นและสถานีบริการน้ำมันแก่กลุ่มบางจาก

ทำให้ปัจจุบัน จากโรงกลั่นทั้งหมด 6 แห่งที่ดำเนินการอยู่ในประเทศไทย มีเพียงโรงกลั่น SPRC (คาลเท็กซ์) แห่งเดียวเท่านั้นที่ยังมีต่างชาติเป็นผู้ถือหุ้นใหญ่ และถึงแม้ประเทศไทยจะเปิดเสรีการค้าน้ำมันตั้งแต่ปี 2534 แต่กลับไม่มีโรงกลั่นแห่งใหม่เกิดขึ้นเลยนับตั้งแต่ปี 2535 เป็นต้นมา

หนึ่งในผู้ประกอบการภาคพลังงานให้ข้อสังเกตถึงปัจจัยที่ส่งผลต่อความเชื่อมั่นของนักลงทุน ได้แก่

ผลตอบแทนไม่สอดคล้องกับความเสี่ยง

ธุรกิจโรงกลั่นมีลักษณะเป็น “วัฏจักร (Cyclical)” ที่ผลประกอบการผันผวนตามกลไกตลาดโลก บางปีอาจมีกำไรสูงแต่บางปีอาจเผชิญภาวะขาดทุนอย่างหนัก เมื่อเทียบกับเงินลงทุนมหาศาลระดับแสนล้านบาท และระยะเวลาคืนทุนที่ยาวนานกว่า 10 ปี ผลตอบแทนเฉลี่ยของโรงกลั่นในไทยจึงถูกมองว่าไม่จูงใจเมื่อเทียบกับความเสี่ยงที่ผู้ประกอบการต้องแบกรับ

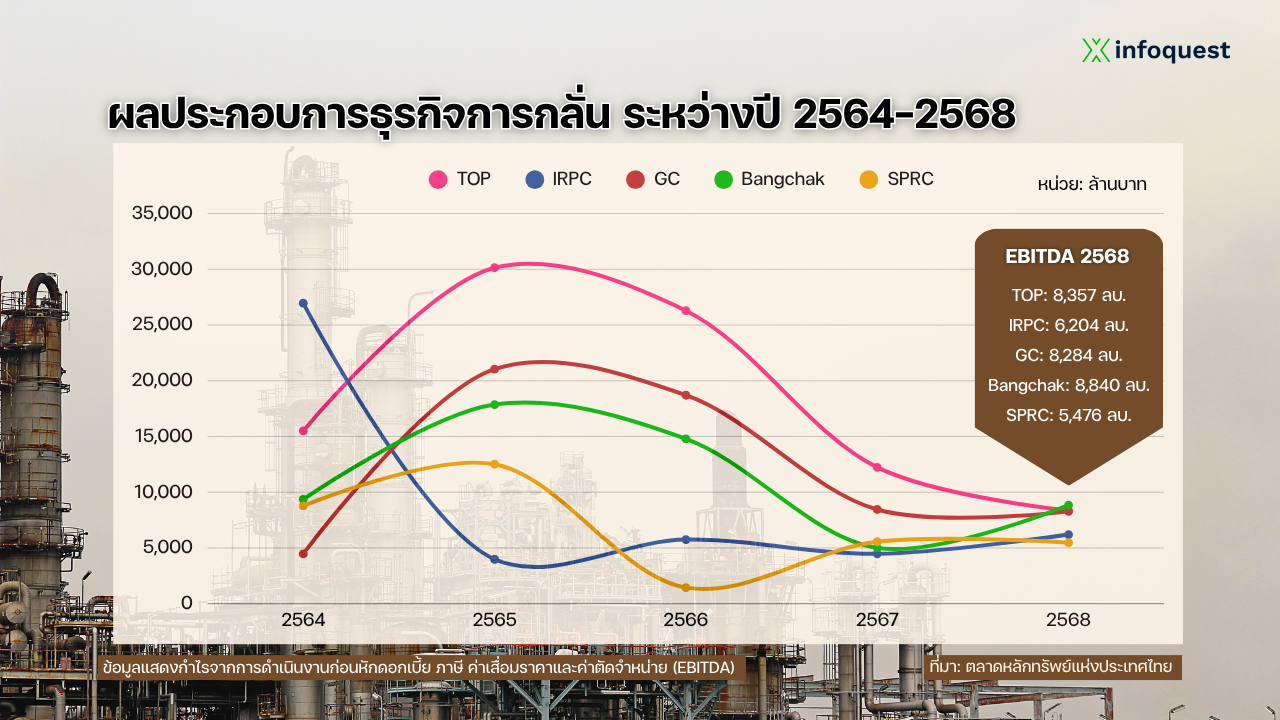

ภาพรวมผลประกอบการธุรกิจโรงกลั่นที่จดทะเบียนในตลาดหลักทรัพย์ฯ ปี 2568

กลุ่ม ปตท. ที่มีสัดส่วนกำลังการผลิตรวมเกือบ 60% ของประเทศ ผ่านการดำเนินการโรงกลั่นทั้งหมด 3 แห่ง ได้แก่ ไทยออยล์ [TOP] ไออาร์พีซี [IRPC] และ จีซี [GC] มีกำไรจากการดำเนินงานก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย (EBITDA) ลดลง 9.2% จากปีก่อน เหลือ 22,845 ล้านบาท เนื่องจากปริมาณขายที่ลดลงและผลขาดทุนจากสต๊อกน้ำมัน

กลุ่มบางจาก ดำเนินการโรงกลั่นจำนวน 2 แห่ง ได้แก่ บางจาก พระโขนง (Bangchak) และบางจาก ศรีราชา (BSRC) ซึ่งแม้ EBITDA จะเพิ่มขึ้น 77% เป็น 8,840 ล้านบาท แต่ก็ต้องรับรู้ผลขาดทุนจากสต๊อกน้ำมันเนื่องจากราคาน้ำมันดิบในตลาดโลกอ่อนตัวลง

และสุดท้าย บริษัท สตาร์ ปิโตรเลียม รีไฟน์นิ่ง จำกัด (มหาชน) [SPRC] ผู้เล่นเดียวที่มีต่างชาติเป็นผู้ถือหุ้นหลัก ซึ่งคือบริษัทสัญชาติสิงคโปร์ Chevron South Asia Holdings Pte Ltd. รายงาน EBITDA ลดลง 1.5% เหลือประมาณ 5,476 ล้านบาท (168.04 ล้านเหรียญสหรัฐฯ) ด้วยสาเหตุหลักจากการขาดทุนสต๊อกน้ำมันเช่นกัน

ข้อจำกัดจากนโยบายรัฐ

ประกอบกับในบางช่วงเวลา นโยบายภาครัฐที่พยายาม “ตรึงราคา” หรือ “ขอความร่วมมือ” เพื่อบรรเทาภาระค่าครองชีพประชาชนในระยะสั้น อาจถูกนักลงทุนมองว่าเป็นตัวแปรที่ลดความยืดหยุ่นและเพิ่มความไม่แน่นอนให้กับการดำเนินธุรกิจโรงกลั่นในระยะยาว

ตัวอย่างเช่น การประกาศลดราคาดีเซลหน้าโรงกลั่น ที่แม้จะเป็นการช่วยลดราคาขายปลีกน้ำมันแก่ประชาชนในช่วงวิกฤต แต่ขณะเดียวกันก็เป็นการเพิ่มแรงกดดันด้านสภาพคล่องทางการเงินแก่โรงกลั่นในช่วงเปราะบาง และอาจกระทบต่อการดำเนินงานของธุรกิจโรงกลั่นในระยะยาว

ฝั่งภาคพลังงานจึงได้มีการถามหามาตรการที่จะคืนสภาพคล่องให้แก่ภาคพลังงาน เนื่องจากการแทรกแซงกำไรในจังหวะที่ค่าการกลั่นพุ่งสูง ควรมาพร้อมกับกลไกชดเชยที่ชัดเจนในยามที่ราคาน้ำมันโลกดิ่งลง ซึ่งมักส่งผลให้โรงกลั่นเผชิญภาวะขาดทุนสต๊อก ทั้งนี้เพื่อรักษาความสมดุลไม่ให้กระทบความมั่นคงพลังงานของประเทศในอนาคต

ภาระการลงทุนต่อเนื่องเพื่อความอยู่รอด

ธุรกิจโรงกลั่นเป็นธุรกิจขนาดใหญ่ที่ต้องใช้เงินลงทุนสูง ดังนั้นผู้ประกอบการไม่สามารถยุติการดำเนินงานได้ง่าย ๆ แม้เผชิญกับความผันผวนของราคาในตลาดก็ตาม เมื่อเริ่มลงทุนไปแล้ว ทางเลือกจึงมีเพียงการ “เดินหน้าต่อ” หรือการ “ขายกิจการ” ให้ผู้เล่นรายอื่น อย่างในกรณีของกลุ่ม Shell ที่ขายโรงกลั่นแก่กลุ่ม ปตท. และหันไปลงทุนปรับปรุงเทคโนโลยีการกลั่นที่ SHELL Bukom ในประเทศสิงคโปร์แทน

ในขณะเดียวกัน โรงกลั่นต้องลงทุนอย่างต่อเนื่องเพื่อรักษาขีดความสามารถในการแข่งขัน เช่น ยกระดับมาตรฐานคุณภาพน้ำมันสู่ยูโร 5 ซึ่งเป็นพลังงานสะอาดที่มีมลพิษต่ำ หรือเพิ่มความยืดหยุ่นให้โรงกลั่นสามารถรองรับน้ำมันดิบได้หลากหลายชนิด เพื่อลดการพึ่งพิงแหล่งน้ำมันดิบเพียงแหล่งเดียว เป็นต้น

ประกอบกับตลาดน้ำมันไทยเป็น “ตลาดเสรี” โรงกลั่นไทยจึงต้องพัฒนาอย่างต่อเนื่องเพื่อแข่งกับโรงกลั่นขนาดใหญ่อย่างสิงคโปร์ จีน อินเดีย หรือตะวันออกกลาง ที่มีความได้เปรียบทั้งด้านการประหยัดต่อขนาด (Economy of Scale) และต้นทุนต่อหน่วยที่ต่ำกว่า

หากโรงกลั่นในประเทศไม่สามารถแข่งขันกับประเทศอื่นได้ ไทยจะตกอยู่ในภาวะเสี่ยงที่ต้องพึ่งพาการนำเข้าน้ำมันสำเร็จรูป ซึ่งอาจส่งผลให้ราคาสินค้าและวัตถุดิบในประเทศแพงขึ้น เพราะโรงกลั่นไม่ได้ผลิตน้ำมันแค่สำหรับภาคขนส่ง แต่ยังเป็นต้นน้ำของอุตสาหกรรมอื่น ๆ ทั้งเชื้อเพลิงโรงงาน ก๊าซหุงต้ม (LPG) ในครัวเรือน และวัตถุดิบปิโตรเคมี เป็นต้น

การทยอยถอนสมอของกลุ่มทุนข้ามชาติสะท้อนมุมมองของนักลงทุนในภาคพลังงาน ความท้าทายในตอนนี้คือการหาจุดสมดุลระหว่างการกำกับดูแลราคาเพื่อช่วยเหลือประชาชน และการส่งเสริมสภาพแวดล้อมทางธุรกิจที่ยั่งยืน เพื่อช่วยให้ระบบพลังงานไทยเดินหน้าต่อไปได้อย่างมั่นคง โดยไม่ส่งผลกระทบต่อระบบเศรษฐกิจโดยรวมในอนาคต

โดย ปวีธิดา อโนมกิติ | สำนักข่าวอินโฟเควสท์ (05 พ.ค. 69)