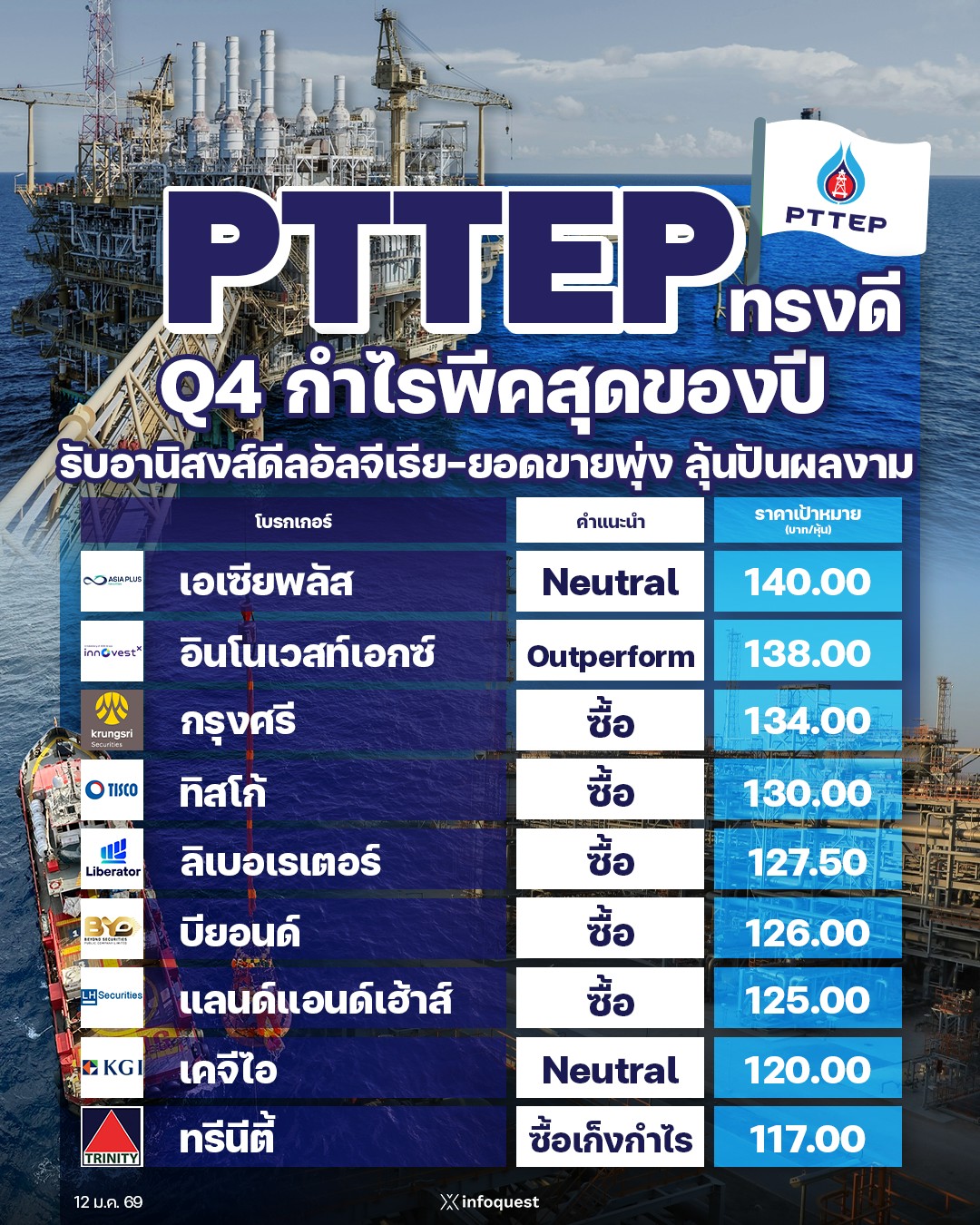

โบรกเกอร์เชียร์ “ซื้อ” หุ้น บมจ.ปตท.สำรวจและผลิตปิโตรเลียม [PTTEP] คาดกำไรสุทธิไตรมาส 4/68 ดีสุดของปี 68 รับกำไรพิเศษสูงกว่าคาด ทั้งจาก Oil hedging, อัตราแลกเปลี่ยน และกำไรจากการซื้อโครงการทูอัทในอัลจีเรีย ขณะเดียวกันปริมาณขายเพิ่มขึ้นแม้ราคาน้ำมันจะย่อตัวลง

ปี 68-69 คาดว่ากำไรปกติจะลดลงจากปีก่อนหน้า แต่บริษัทสามารถตรึง EBITDA Margin ไว้สูง 70-75% ด้วยการควบคุมต้นทุนการผลิตให้สอดคล้องกับราคาน้ำมันที่ปรับตัวลง ทำให้กระแสเงินสดยังแข็งแกร่ง และลุ้นบริษัทจ่ายเงินปันผลงวดปีก่อนที่ 8 บาท/หุ้น คิดเป็นอัตราผลตอบแทนสูงถึง 7%

ราคา PTTEP ช่วงเช้าทรงตัวที่ 111.50 บาท จากเมื่อวานนี้

นายชัยพัชร ธนวัฒโน นักวิเคราะห์หลักทรัพย์อาวุโส บล.อินโนเวสท์ เอกซ์ คาดว่ากำไรในไตรมาส 4/68 ของ PTTEP น่าจะเป็นไตรมาสที่ดีที่สุดของปี 68 ปัจจัยหลักมาจากการกำไรพิเศษจาก oil hedging, อัตราแลกเปลี่ยน และกำไรจากการซื้อโครงการทูอัทในอัลจึเรีย ขณะเดียวกัน กำไรหลักคาดเติบโตขึ้นจากไตรมาส 3/68 ปริมาณการขายปรับตัวดีขึ้น ราคาขายเฉลี่ยลดลงน่อยกว่าราคาเฉลี่ยน้ำมัน

“แม้ว่าภาพรวมปีนี้กำไรอาจจะย่อตัวลงแต่ก็ยังทรงตัวในระดับที่ดี ซึ่งจุดเด่น คือ บริษัทพยายามควบคุมต้นทุนการผลิต รักษา EBITDA Margin ที่ระดับ 70-75% ให้ได้ในทุกสถานการณ์ บริษัทมีโปรแกรมลดต้นทุนเพื่อให้สอดคล้องกับราคาน้ำมัน ในแง่ Balance Sheet ยังคงแข็งแกร่ง ซึ่ง Net Debt/Equity ต่ำกว่า 0.50 เท่า”นายชัยพัชร กล่าว

อีกทั้งยังมีการจ่ายเงินปันผลได้ต่อเนื่อง เพราะบริษัทยังสามารถทำกำไรได้แม้ราคาน้ำมันย่อลงเพราะรักษาต้นทุนการผลิตไว้ได้ โดยคาดว่าในปี 68 จ่ายปันผลที่ 8.00 บาท คิดเปํนอัตราผลตอบแทนประมาณ 7% และคาดว่าปี 69 น่าจะใกล้เคียงกันที่ 8 บาท/หุ้น

แนวโน้มในปี 69 คาดว่ากำไรอาจจะย่อตัวลงบ้างจากราคาน้ำมันที่ยังปรับตัวลดลงแต่ก็ยังทำกำไรได้อยู่ และน่าจะรักษาระดับการจ่ายเงินปันผลได้ด้วย ทั้งนี้ คาดกำไรปกติ (กำไรจากการดำเนินงาน) ในปี 68 อยู่ที่ 5.8 หมื่นล้านบาท ลดลง 25%yoy และในปี 69 คาดกำไรปกติที่ 4.9 หมื่นล้านบาท ลดลง 17%yoy โดยคาดว่าราคาน้ำมันยังย่อตัวจากการเพิ่มการผลิตของกลุ่มโอเปก และดีมานด์ยังไม่แข็งแรง แต่ในอนาคตการผลิตจะลดลงแต่ดีมานด์จะฟื้นตัว ขณะที่ราคาหุ้น PTTEP อาจจะผันผวนตามราคาน้ำมัน

นายศรชัย พิทยาพฤกษ์ นักวิเคราะห์หลักทรัพย์อาวุโส บล.กรุงศรี มอง หุ้น PTTEP ยังน่าลงทุน จากประเด็นการเป็นบริษัทที่สร้างกระแสเงินสดได้ดี โดยปริมาณกาขายเติบโตต่อเนื่องตั้งแต่ปี 60 มียอดขายสะสมแล้วเติบโต 70% จากระดับยอดขาย 3 แสนบาร์เรล เพิ่มมาเป็นระดับ 5 แสนบาร์เรล แม้ช่วงที่ผ่านมาราคาน้ำมันหวี่ยงขึ้นและลง นอกจากนี้ยังมี Strategic Partner ในการเสาะหาแหล่งใหม่ๆ ทำให้ PTTEP มีกระแสเงินสดสูงกว่าในอดีตหรือในช่วงก่อนโควิด

ประเด็นที่ยังเห็นว่าน่าลงทุนหุ้น PTTEP คือการจ่ายเงินปันผลที่ดีขึ้น จากเดิมมีอัตราผลตอบแทนจากเงินปันผล 4-5% แต่ปัจจุบันอยู่ที่ 6-7% แม้ว่าราคาหุ้น PTTEP จะไม่ไปไหน และกำไรจะค่อยๆ เติบโตลดลงก็ตาม

อย่างไรก็ดี แม้กำไรของ PTTEP จะไม่มาก แต่สามารถสร้างกระแสเงินสดสูงกว่าช่วงก่อนโควิด ขณะที่ valuation ต่ำกว่า และหากมีแหล่งใหม่เพิ่มเติมก็จะเป็น upside

โดยคาดกำไรสุทธิในไตรมาส 4/68 ราว 17,022 ล้านบาท (-7% y-y, +34% q-q) ดีกว่าที่เคยประเมิน เพราะมีรายการพิเศษ คือ กำไรในการเข้าซื้อโครงการ Touat (negative goodwill) ราว 2,813 ล้านบาท (รายการสำเร็จเมื่อ ก.ย. 68) เข้ามา หากตัดรายการพิเศษดังกล่าว oil hedging gain 1,067 ล้านบาท, write off หลุมในประเทศและค่าใช้จ่ายอื่นรวม -1,189 ล้านบาท และอื่นๆ

ส่วนกำไรปกติราว 14,105 ล้านบาท (-22% y-y, flat q-q) ลด y-y ตามอัตรากำไร จาก supply น้ำมันดิบโลกที่ตึงตัวน้อยลงหลัง OPEC เพิ่มการผลิตต่อเนื่องกว่า 2 ล้านบาร์เรล/วัน (2% ของ supply โลก) ฉุดราคาขายเฉลี่ย/ ASP 42.3 $/BOE (-8% y-y, -2% q-q) และ unit cost 30.2 $/BOE (+3% y-y, flat q-q) เพิ่มตามค่าเสื่อมฯ จากไม่มีปรับปรุง reserve มากเท่าไตรมาส 4/67

ส่วน q-q กำไรปกติทรงตัว เพราะปริมาณขาย 5.33 แสนบาร์เรลเทียบเท่าน้ำมัน (+7% y-y, +4%q-q) ฟื้นตัวจากแหล่งใหม่ MTJDA A18 เข้าเต็มไตรมาส และเป็นช่วงเร่งขายของแหล่งตะวันออกกลาง และ Algeria ชดเชย ASP ที่ลดตามราคาน้ำมันดิบได้ ไตรมาส 1/69 ปริมาณขายทรงตัวในระดับสูง การสร้างกระแสเงินสดทำได้ต่อเนื่อง

ทั้งนี้ หากกำไรปกติไตรมาส 4/68 เป็นไปตามคาด กำไรปกติปี 68 จะใกล้เคียงราว 5.9 หมื่นล้านบาท (-26% y-y)

ส่วนกำไรปกติไตรมาส 1/69 คาดราว 1.45 หมื่นล้านบาท (-13% y-y, +3% q-q) ลด y-y จาก ASP ที่ -7% ฉุดจากราคาน้ำมันดิบ ส่วน q-q ฟื้นเล็กน้อย เพราะปริมาณขายราว 5.35 แสนบาร์เรลเทียบเท่าน้ำมัน (+10% y-y, flat q-q) ทรงตัวในระดับสูงได้แหล่งใหม่ Ghasha เข้ามาชดเชยแหล่งในประเทศที่ปิดซ่อม และ unit cost -2% q-q จากค่าใช้จ่ายบริหารฯ/G&A ที่ลดลงตามฤดูกาล

บล.บียอนด์ ระบุในบทวิเคราะห์ว่า PTTEP มีปริมาณขายเพิ่มขึ้นช่วยพยุงรายได้ท่ามกลางแรงกดดันจากราคาน้ำมัน โดยคาดว่ากำไรสุทธิไตรมาส 4/68 จะอยู่ที่ 1.67 หมื่นล้านบาท(-9% y-y, +32% q-q) โดยมีรายการพิเศษรวมราว 3.7 พันล้านบาท ประกอบด้วย กำไรจากการป้องกันความเสี่ยงราคาน้ามัน (Hedging) ประมาณ 0.94 พันล้านบาท และกำไรจากการเข้าซื้อโครงการทูอัทราว 2.5 พันล้านบาท และกำไรจากอัตราแลกเปลี่ยนประมาณ 0.3 พันล้านบาทเมื่อปรับรายการพิเศษออก

เราประเมินว่ากำไรปกติที่ 1.3 หมื่นล้านบาท(-25% y-y, +7% q-q) ด้านรายได้คาดว่าจะอยู่ที่ 6.4 หมื่นล้านบาท(-17% y-y, -7% q-q) โดยการอ่อนตัวของราคาน้ำมันยังเป็นปัจจัยถ่วงหลักอย่างไรก็ดีปริมาณขายเพิ่มขึ้นสู่ราว 5.4 แสนบาร์เรลเทียบเท่าน้ำมันจาก 5.1 แสนบาร์เรลฯ ช่วยพยุงฐานรายได้ในไตรมาส 4/68 จากราคาน้ำมันดิบ Dubai ที่อ่อนตัวลงเฉลี่ยราว 64 ดอลลาร์/บาร์เรล(จาก 67 ดอลลาร์/บาร์เรลในไตรมาส 3/68) และราคาก๊าซอยู่ที่ประมาณ 5.7 ดอลลาร์/mmbtu(จาก 5.8ดอลลาร์/mmbtuในไตรมาส 3/68)

โดยปริมาณขายที่ปรับเพิ่มขึ้นในไตรมาส 4/68 มีแรงขับเคลื่อนหลักจาก 3 ปัจจัยเชิงกลยุทธ์ 1. ปริมาณ Crude load เพิ่มขึ้นจากแหล่งตะวันออกกลางแอฟริกาและเอเชีย 2. การรับรู้ส่วนแบ่งผลผลิตเต็มไตรมาสจากการลงทุนในโครงการต่างประเทศโดยเฉพาะในแถบแอลจีเรียและ MTJDA 3.การเรียกปริมาณก๊าซเพิ่มขึ้นเทียบกับไตรมาส 3 เนื่องจากโรงแยกก๊าซและโรงไฟฟ้าไม่มีการปิดซ่อมบำรุง

คาดว่าผลประกอบการทั้งปี 68 มีแนวโน้มสูงกว่าประมาณการของเราราว 10% โดยได้แรงหนุนหลักจากรายการพิเศษในไตรมาส 4/68 ดีกว่าคาด อย่างไรก็ดี กำไรจากการดำเนินงานปกติยังคงสอดคล้องกับประมาณการเดิมในเชิงมหภาคทิศทางราคาน้ำมันยังคงอ่อนตัวต่อเนื่องจากปี 68 ภายใต้ภาวะอุปทานส่วนเกินซึ่งเพิ่มความเป็นไปได้ที่ราคาน้ำมันจะปรับลดลงต่ำกว่า 60 ดอลลาร์/บาร์เรลในระยะถัดไป โดยแรงกดดันด้านอุปทานมีแนวโน้มเพิ่มขึ้นจากอุปทานใหม่ที่อาจทยอยเข้าสู่ตลาดโลกจากฝั่งสหรัฐฯ-เวเนซุเอลาส่งผลให้ราคาพลังงานมี Downside risk ในระยะกลางถึงยาวผลกระทบต่อบริษัทเนื่องจากรายได้จากน้ำมันคิดเป็นราว 30% ของปริมาณการขาย ขณะที่อีกประมาณ 70% เป็นก๊าซธรรมชาติซึ่งราคายังคงทรงตัวในกรอบ 5.7 ดอลลาร์/mmbtu

กำไรมีความอ่อนไหวสูงต่อราคาน้ำมันเสี่ยงกดดันกำไรสุทธิในปี 69-70 จากการประเมินสถานการณ์ของเราราคาน้ำมันในปี 69 มีแนวโน้มอ่อนตัวในกรอบราว 55 ดอลลาร์/บาร์เรลและอาจปรับลดลงต่อเนื่องสู่ระดับประมาณ 50 ดอลลาร์/บาร์เรลในปี 70 ภายใต้สมมติฐานที่ปริมาณขายยังคงเป็นไปตามแผนของบริษัทเราประเมินว่าจะส่งผลให้กำไรสุทธิลดลงราว8% ในปี 69 และ 12% ในปี 70

ผลประกอบการระยะสั้นฟื้นตัวขณะที่แนวโน้มปี 69 ยังเผชิญความท้าทาย เรายังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 126 บาทอ้างอิงวิธีประเมินมูลค่า EV/EBITDA ที่ 2.3 เท่า โดยมองว่าผลประกอบการในไตรมาส 4/68 มีแนวโน้มปรับตัวดีขึ้นจากรายการพิเศษ ซึ่งช่วยพยุงกำไรสุทธิในระยะสั้น ขณะที่กำไรจากการดำเนินงานปกติยังมีแนวโน้มทรงตัวจากแรงกดดันด้านราคาน้ำมันและก๊าซที่ปรับตัวลดลง อย่างไรก็ดี สถานการณ์ Oversupply ในตลาดพลังงานโลกจะยังคงเป็นปัจจัยกดดันต่อผลการดำเนินงานในปี 69

โดย สำนักข่าวอินโฟเควสท์ (13 ม.ค. 69)