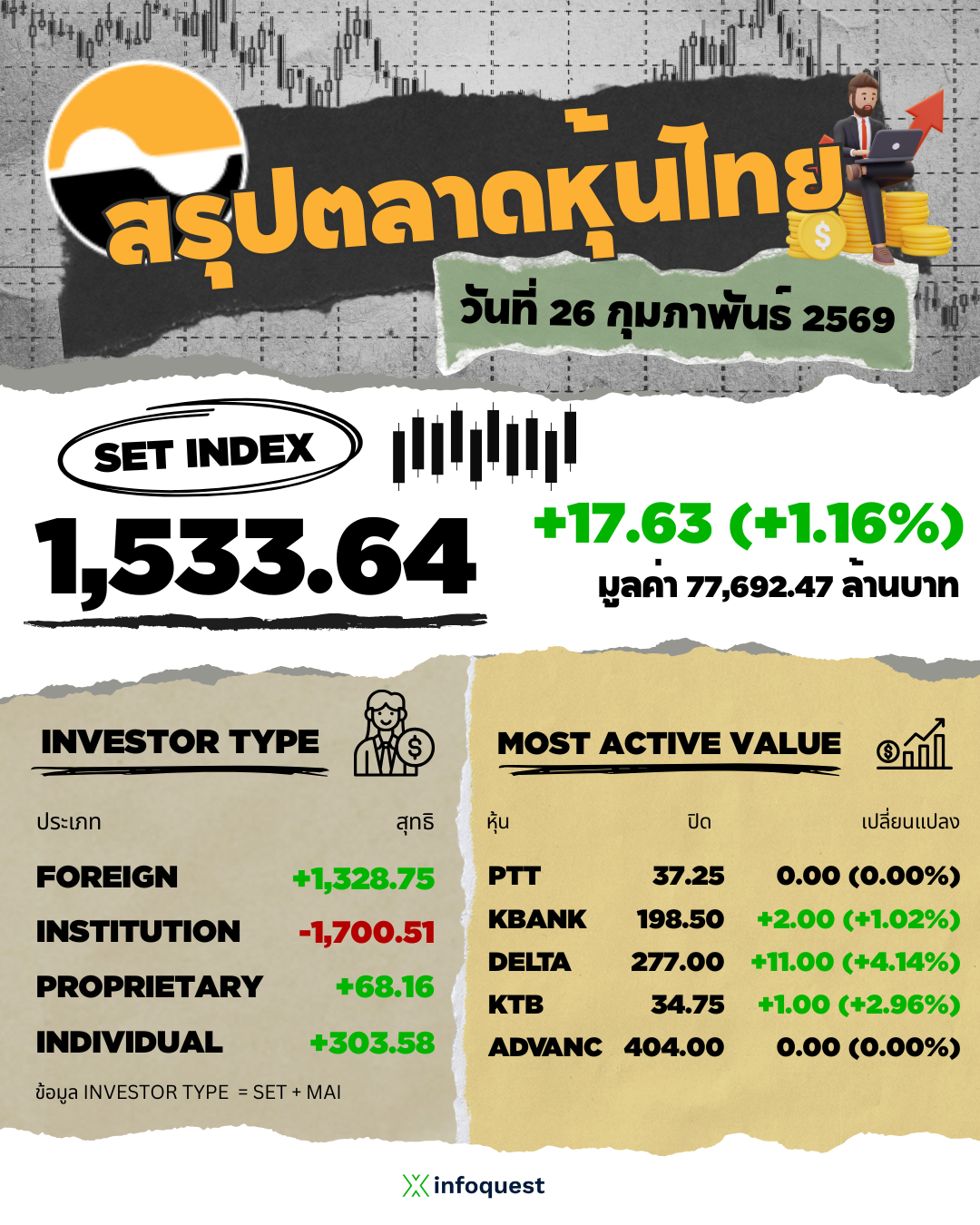

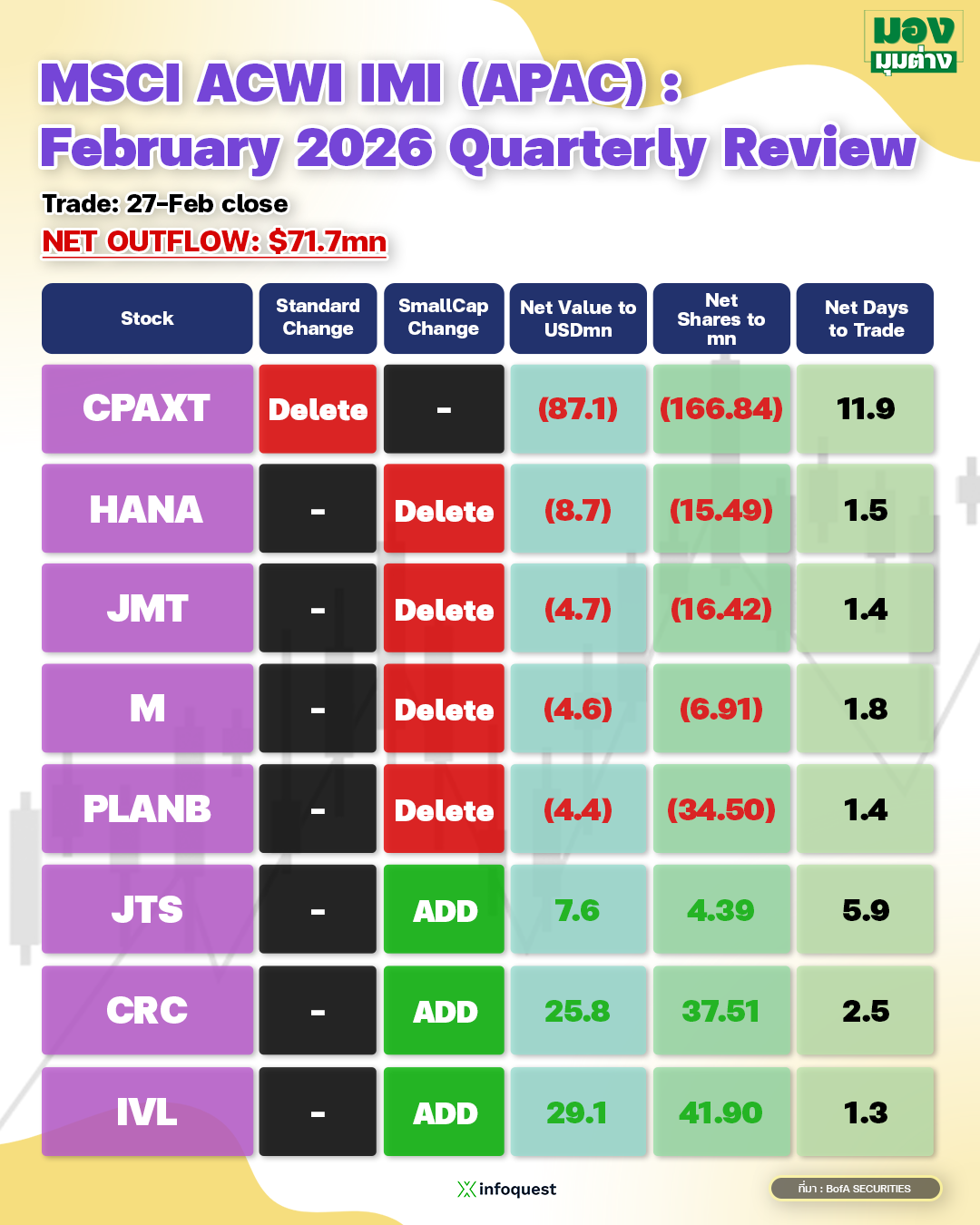

การทบทวนดัชนี MSCI ACWI IMI (APAC) ประจำไตรมาสเดือนกุมภาพันธ์ 2026 ซึ่งมีผลราคาปิดวันที่ 27 กุมภาพันธ์ 2569

จากการประเมินของ BofA Securities สะท้อนแรงขายสุทธิจากภูมิภาค รวมประมาณ 71.7 ล้านดอลลาร์สหรัฐ โดยตลาดหุ้นไทย ได้รับผลกระทบหลักจากเม็ดเงิน การถูกถอดหุ้นออกมากกว่าการเพิ่มเข้าใหม่

หุ้นที่ได้รับผลกระทบเชิงลบมากที่สุดคือ บมจ.ซีพี แอ็กซ์ตร้า [CPAXT] ซึ่งถูกลบออกจากดัชนี Large Cap คาดว่าจะมีเงินไหลออกประมาณ 87.1 ล้านดอลลาร์ หรือคิดเป็นหุ้นราว 166.8 ล้านหุ้น โดยปริมาณดังกล่าวเทียบเท่ามูลค่าการซื้อขายเฉลี่ยประมาณเกือบ 12 วัน ทำให้ CPAXT เป็นตัวหลักของแรงขายรอบนี้

ในฝั่ง Small Cap มีหุ้นไทยถูกถอดออกหลายตัว ได้แก่ บมจ.ฮานา ไมโครอิเล็คโทรนิคส [HANA] , บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส [JMT] , บมจ.เอ็มเค เรสโตรองต์ กรุ๊ป [M] และ บมจ.แพลน บี มีเดีย [PLANB]

โดยมีมูลค่าเงินไหลออกใกล้เคียงกันในช่วง 4-9 ล้านดอลลาร์ต่อบริษัท คิดเป็นจำนวนหุ้นตั้งแต่ราว 7 ล้านหุ้นไปจนถึงกว่า 34 ล้านหุ้นต่อราย ซึ่งโดยเฉลี่ยแล้วใช้เวลาซื้อขายเพียงประมาณ 1-2 วันก็สามารถรองรับแรงขายเชิงเทคนิคเหล่านี้ได้ สะท้อนว่าผลกระทบต่อสภาพคล่องโดยรวมอาจไม่รุนแรงนักเมื่อเทียบกับกรณี CPAXT

ขณะเดียวกัน ฝั่งหุ้นที่ถูกเพิ่มเข้าดัชนี Small Cap ประกอบด้วย บมจ.จัสมิน เทคโนโลยี โซลูชั่น [JTS] , บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น [CRC] และ บมจ.อินโดรามา เวนเจอร์ส [IVL]

โดย IVL มีเม็ดเงินไหลเข้าโดยประมาณสูงสุดที่ราว 29.1 ล้านดอลลาร์ รองลงมาคือ CRC ประมาณ 25.8 ล้านดอลลาร์ และ JTS ราว 7.6 ล้านดอลลาร์ ซึ่งคิดเป็นจำนวนหุ้นที่ต้องซื้อเพิ่มตั้งแต่ประมาณ 4 ล้านหุ้นใน JTS ไปจนถึงกว่า 41 ล้านหุ้นใน IVL

ถ้ามองผิวเผิน การรีบาลานซ์ MSCI รอบกุมภาพันธ์นี้ อาจดูเป็นลบต่อตลาดหุ้นไทย จากตัวเลข net outflow ที่ยังติดลบ แต่ในเชิงโครงสร้าง สิ่งที่เกิดขึ้นรอบนี้ไม่ได้สะท้อนการขายหนีหุ้นทั้งกระดาน หากแต่เป็นแรงขายที่กระจุกตัวสูงมาก โดยเฉพาะที่ CPAXT เพียงตัวเดียว

กรณี CPAXT คือภาพชัดของ technical selling แบบเต็มรูปแบบ การถูกถอดจาก Large Cap บังคับให้กองทุนต้องขายหุ้นออกในปริมาณที่เทียบเท่ามูลค่าซื้อขายเฉลี่ย 166 ล้านหุ้น ซึ่งหนักกว่าหุ้นตัวอื่นอย่างมีนัยสำคัญ

ขณะที่หุ้น Small Cap ที่ถูกนำออก เช่น HANA, JMT, M และ PLANB แม้จะมีแรงขายเช่นกัน แต่ปริมาณใช้เวลาเพียงราว 1–2 วันซื้อขายก็รองรับได้หมด นั่นหมายความว่าแรงกระทบเชิงระบบของตลาดรอบนี้ต่ำกว่าที่ตัวเลขเงินไหลออกทำให้หลายคนกังวล

จุดที่น่าสนใจยิ่งกว่าคือ ฝั่งหุ้นเข้าใหม่อย่าง CRC, IVL และ JTS เริ่มเห็นเม็ดเงินไหลกลับเข้ามา แม้ยังไม่พอชดเชยฝั่งขายทั้งหมด แต่สะท้อนพฤติกรรมสำคัญของตลาดในช่วงปลายวัฏจักรแรงกดดัน คือเงินไม่ได้ไหลออกจากตลาดหุ้นไทยทั้งหมด แต่เริ่มย้ายตำแหน่งไปยังหุ้นที่มีสภาพคล่องสูงตามเกณฑ์มากกว่า

ถ้านำภาพ MSCI รอบนี้ไปวางซ้อนกับบริบทใหญ่ที่กำลังเกิดขึ้นพร้อมกัน ต่างชาติเริ่มกลับมาซื้อสุทธิเป็นระยะ จะเห็นว่านี่ไม่ใช่สัญญาณ panic sell แต่เป็นช่วงเปลี่ยนผ่านจากตลาดที่ถูกบังคับขายไปสู่ตลาดที่เริ่มของการเลือกของ

พูดอีกแบบคือ รอบนี้ไม่ได้บอกว่าหุ้นไทยแย่ แต่กำลังคัดกรองใหม่ตามกลไกดัชนี

ในเชิงกลยุทธ์ นักลงทุนรายย่อยควรมอง MSCI rebalance ครั้งนี้เป็นจังหวะสะสมมากกว่าตื่นตกใจ หุ้นที่โดนขายแรงเพราะ technical flow โดยพื้นฐานยังไม่เปลี่ยน อาจให้โอกาส entry ที่ดี

ขณะที่หุ้นเข้าใหม่อย่าง CRC หรือ IVL จะได้แรงหนุนระยะสั้นจากกองทุน แต่ upside ระยะกลางยังขึ้นกับกำไรจริงเป็นหลัก

การรีบาลานซ์รอบนี้เป็นลบสุทธิในเชิงตัวเลข แต่ในเชิงคุณภาพตลาด ถือเป็นอีกชิ้นส่วนที่ยืนยันว่าแรงขายเชิงโครงสร้างกำลังอ่อนแรงลง และตลาดหุ้นไทยกำลังค่อย ๆ เปลี่ยนจากเฟสถูกถ่วงไปสู่ “เฟสตั้งฐานรอบใหม่” ซึ่งไม่ใช่การพุ่งแรงทันที แต่เป็นการฟื้นแบบค่อยเป็นค่อยไป และเริ่มวัดกันที่พื้นฐานมากขึ้นเรื่อย ๆ

ธิติ ภัทรยลรดี

โดย สำนักข่าวอินโฟเควสท์ (11 ก.พ. 69)