กูรูการเงิน ประสานเสียง กนง.รอบ 25 ก.พ.69 มีมติ “คงดอกเบี้ย” ที่ 1.25% ชี้ “บาร์โค้ดบัตรเลือกตั้ง” เป็นความเสี่ยงใหม่ทางการเมือง ที่ กนง.ต้องจับตา แม้ GDP ไตรมาส 4/68 จะโตพุ่ง แต่แค่แรงส่งชั่วคราว เชื่อประคอง “กระสุน” ที่มีจำกัด ท่ามกลางการเมืองช่วงเปลี่ยนผ่าน ลุ้นส่งสัญญาณ เม.ย. ผ่อนคลาย หรือ ไปต่อ

KTB คาดกนง.นัดแรกคงดอกเบี้ย จับตาถ้อยแถลงเลขาใหม่

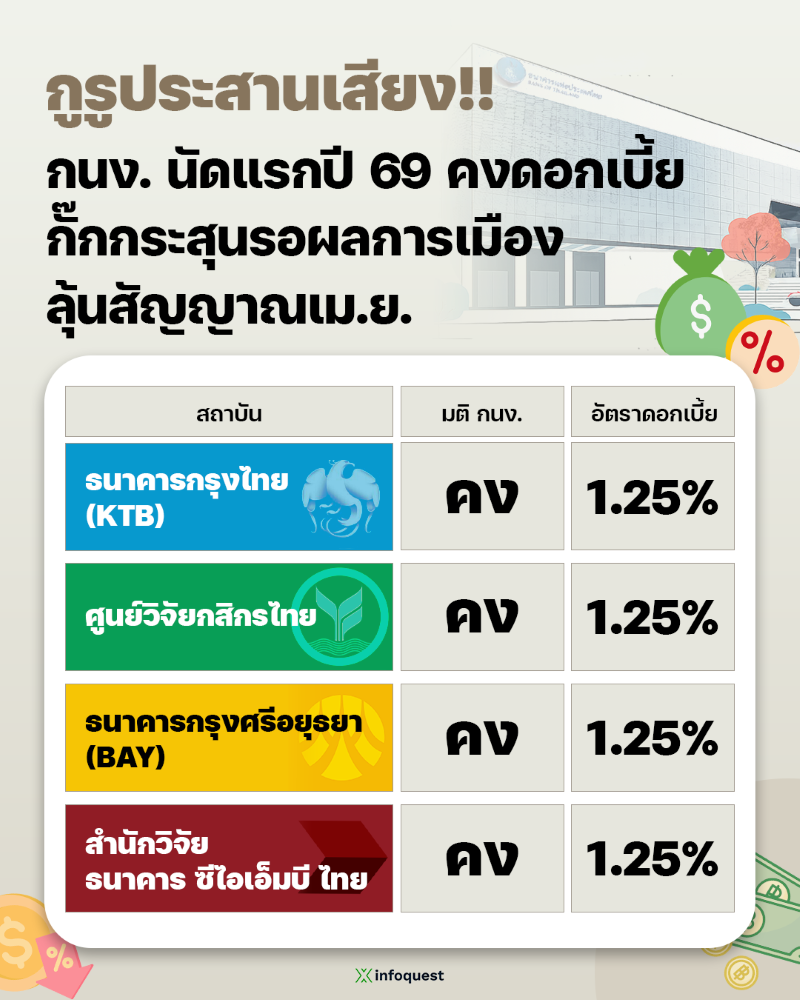

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย ประเมินว่า ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 25 ก.พ.นี้ กนง. จะมีมติคงอัตราดอกเบี้ยนโยบายไว้ในระดับเดิมที่ 1.25% เนื่องจากโมเมนตัมการฟื้นตัวของเศรษฐกิจมีทิศทางที่ดีขึ้น สะท้อนจากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ที่รายงาน GDP ไตรมาส 4/68 ไว้ล่าสุดที่ขยายตัวได้ถึง 2.5% สูงเกินกว่าที่หลายหน่วยงานได้คาดการณ์ไว้ก่อนหน้านี้

ขณะเดียวกัน ประเด็นความเสี่ยงการเมืองไทยหลังการเลือกตั้งมีแนวโน้มลดลง จากที่ธนาคารแห่งประเทศไทย (ธปท.) ได้เคยประเมินไว้ในช่วงปลายปีก่อน จึงทำให้ ธปท.น่าจะประเมินแนวโน้มเศรษฐกิจไทยดีขึ้น

“กนง. อาจจะยังไม่รีบปรับมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจไทยในการประชุมครั้งนี้ เนื่องจากอาจยังมีความกังวลต่อประเด็นบาร์โค้ดบัตรเลือกตั้ง ที่ยังมีความเสี่ยงว่าผลการเลือกตั้งอาจเป็นโมฆะ และนำไปสู่การเลือกตั้งใหม่ได้ แต่ถึงจะเลือกตั้งใหม่ เรามองว่า ผลการเลือกตั้งไม่น่าจะเปลี่ยนไปจากเดิมอย่างมีนัยสำคัญ พรรคภูมิใจไทย จะยังคงเป็นแกนนำในการจัดตั้งรัฐบาลตามเดิม” นายพูน กล่าวกับ “อินโฟเควสท์”

อย่างไรก็ดี ต้องจับตาถ้อยแถลงการประชุม กนง. อย่างใกล้ชิด ว่าจะยังมีสัญญาณที่สะท้อนความต้องการรักษา Policy Space หรือไม่ ขณะเดียวกัน ควรคำนึงถึงการรักษาเสถียรภาพระบบการเงินในระยะยาว และขีดความสามารถของนโยบายการเงินที่มีจำกัดในการรองรับเหตุการณ์ที่ไม่คาดคิด

“หาก กนง. ยังคงส่งสัญญาณในลักษณะดังกล่าว จะสะท้อนว่า กนง. อาจยังต้องการประเมินแนวโน้มเศรษฐกิจและปัจจัยเสี่ยงเพิ่มเติม ทำให้การลดดอกเบี้ยในการประชุมครั้งถัดไป (เดือนเม.ย.) มีโอกาสจะเห็นลดลง” นายพูน กล่าว

แต่หาก กนง. ไม่มีการส่งสัญญาณในลักษณะเดียวกันการประชุมเดือนต.ค.68 ก็อาจสะท้อนว่า กนง. เริ่มเปิดกว้าง และมีความยืดหยุ่นในการดำเนินนโยบายการเงินมากขึ้น ซึ่งทำให้โอกาสการพิจารณาลดดอกเบี้ยในการประชุมเดือนเม.ย.นี้ อาจสูงขึ้นพอสมควร และเชื่อว่า ผู้เล่นในตลาดจะเริ่มปรับเพิ่มความคาดหวังต่อการลดดอกเบี้ยของ กนง.ในการประชุมเดือนเม.ย. อย่างมีนัยสำคัญ

นายพูน มองว่า ยังมีอีกส่วนที่ต้องติดตาม คือ การสื่อสารของทีมนโยบายการเงิน ภายใต้การนำของ นายดอน นาครทรรพ ที่เข้ามาเป็นเลขานุการ กนง.คนใหม่ ว่าจะเป็นไปในทิศทางใด ซึ่งจากการวิเคราะห์ในช่วงที่ผ่านมา นายดอน มีแนวทางดำเนินนโยบายการเงิน แบบ Outlook Dependent และพิจารณาว่าข้อมูลเศรษฐกิจล่าสุดที่ได้รับจะส่งผลกระทบต่อแนวโน้มเศรษฐกิจที่ได้ประเมินไว้อย่างมีนัยสำคัญหรือไม่ อีกทั้งนายดอน อาจให้ความสำคัญกับเสถียรภาพการเงินในระยะยาว ซึ่งทำให้การปรับลดดอกเบี้ยลงมาอยู่ในอัตราต่ำและเป็นเวลานาน อาจไม่ใช่แนวทางที่นายดอน สนับสนุน

“หากการประเมินของเราถูกต้อง เรายังคงมุมมองเดิมว่า กนง. อาจเลือกที่จะคงดอกเบี้ยนโยบายไปก่อน และอาจปรับลดดอกเบี้ยนโยบายลงได้บ้าง หากเศรษฐกิจไทยเผชิญปัจจัยเสี่ยงด้านต่ำที่รุนแรง และชัดเจน เช่น นโยบายการค้าของสหรัฐฯ ที่อาจมีการขึ้นภาษีนำเข้ากับสินค้าอิเล็กทรอนิกส์และ Semiconductor ความวุ่นวายของการเมืองไทย และปัญหาการฟื้นตัวของการท่องเที่ยวไทย เป็นต้น” นายพูน ระบุ

KBANK คาดเริ่มหั่นดอกเบี้ยช่วงกลางปี จับตาทิศทางบอร์ดหลังเหลือ 6 เสียง

ศูนย์วิจัยกสิกรไทย ประเมินว่า กนง. มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบาย 1 ครั้ง สู่ระดับ 1.00% ในปีนี้ แต่ไม่ใช่การประชุมในรอบเดือนนี้ (25 ก.พ.) โดยคาดว่าอาจเกิดขึ้นในการประชุมรอบเดือนมิ.ย. 69 ทั้งนี้ เพื่อรอประเมินตัวเลข GDP ไตรมาส 1/2569 ที่จะออกมาในเดือนพ.ค.69 ซึ่งคาดว่าจะชะลอตัวลงอย่างมีนัยสำคัญ และอาจเป็นจุดต่ำสุดของปี

โดยปัจจัยกดดันหลัก มาจากภาวะสุญญากาศทางการเมือง ที่ทำให้การเบิกจ่ายงบลงทุนภาครัฐชะลอลง ประกอบกับแรงส่งจากการบริโภคภาคเอกชนที่แผ่วลง หลังจากมาตรการกระตุ้นเศรษฐกิจอย่าง คนละครึ่ง เฟส 1 และมาตรการอุดหนุนรถยนต์ไฟฟ้า EV 3.0 สิ้นสุดลง

ศูนย์วิจัยกสิกรไทย ยังจับตาด้วยว่า ในการที่ กนง. มีกรรมการเพียง 6 คน จากปกติ 7 คน อาจทำให้ดุลยภาพของความเห็นในที่ประชุมมีความอ่อนไหวมากขึ้น โดยหากเสียงแตกแบบ 3 ต่อ 3 จะเป็นการให้น้ำหนักกับการตัดสินใจของประธาน กนง. นอกจากนี้ การเปลี่ยนเลขานุการ กนง. คนใหม่ อาจนำไปสู่การปรับโทนหรือรูปแบบการสื่อสารเชิงนโยบายที่ต้องจับตาต่อไป

สำหรับช่วงครึ่งหลังของปี 2569 แม้เศรษฐกิจไทยมีโอกาสทยอยฟื้นตัวหากสามารถจัดตั้งรัฐบาลได้รวดเร็ว และมีการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม แต่เศรษฐกิจไทยยังคงเผชิญกับความเสี่ยงรอบด้าน ทั้งจากภาวะเศรษฐกิจโลกชะลอตัว และค่าเงินบาทที่แข็งค่าซึ่ งกระทบต่อภาคการส่งออกและท่องเที่ยว นอกจากนี้ ข้อจำกัดทางการคลังในการกระตุ้นเศรษฐกิจมีมากขึ้น และภาครัฐจำเป็นต้องลดการขาดดุลตามแผนการคลังระยะปานกลาง

นอกจากนี้ สินเชื่อมีแนวโน้มหดตัวต่อเนื่องเป็นปีที่ 3 ในปีนี้ โดยสินเชื่อในกลุ่ม SMEs และสินเชื่อรายย่อย ยังคงเผชิญข้อจำกัดในการเข้าถึงสภาพคล่อง และการฟื้นตัวของรายได้ ซึ่งการปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับ 1.00% อาจช่วยบรรเทาภาระทางการเงิน และเพิ่มโอกาสในการชำระหนี้ของลูกหนี้ได้บางส่วน ท่ามกลางสภาพแวดล้อมทางเศรษฐกิจที่ยังมีความไม่แน่นอนสูง

BAY คาด กนง.”เก็บกระสุน” รอความชัดเจนหลังเลือกตั้ง

ด้าน น.ส.รุ่ง สงวนเรือง ผู้อำนวยการอาวุโส สายงานวางแผนโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา (BAY) คาดว่า การประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 25 ก.พ.นี้ กนง. จะมีมติคงดอกเบี้ยนโยบายไว้ที่ระดับ 1.25% โดยผู้ดำเนินนโยบายอาจต้องการเก็บกระสุนดอกเบี้ยไว้ ซึ่ง กนง.ได้เคยเน้นย้ำว่า “มีอยู่จำกัด” ทั้งนี้ เพื่อรอติดตามดูความชัดเจนสถานการณ์ทางการเมืองไทยภายหลังการเลือกตั้งใหญ่ต่อไป

รวมถึง กนง.น่าจะต้องการประเมินผลขอการลดอัตราดอกเบี้ยในช่วงที่ผ่านมา ขณะที่เศรษฐกิจไทยไตรมาสสุดท้ายของปี 68 ตามการรายงานของสภาพัฒน์ ออกมาสดใสเกินคาด จากปัจจัยสนับสนุนชั่วคราว นำโดยโครงการ “คนละครึ่งพลัส”

อย่างไรก็ตาม น.ส.รุ่ง มองว่า แรงส่งเชิงบวกอาจชะลอตัวลงในปีนี้ จากการใช้จ่ายภาครัฐที่ถูกจำกัดในช่วงรัฐบาลรักษาการ และผลกระทบเต็มปีของภาษีศุลกากรสหรัฐฯ ต่อภาคส่งออกไทย แต่ทั้งนี้ ในกรณีที่รัฐบาลใหม่มีเสถียรภาพมากขึ้น ก็จะช่วยประคองเศรษฐกิจไทยในระยะต่อไป เพราะหลายนโยบายจะมีความต่อเนื่องภายใต้การนำของนายกรัฐมนตรี และทีมเศรษฐกิจเดิม

CIMBT คาดกนง.คงดอกเบี้ยยาวตลอดปี มองเศรษฐกิจฟื้น H2/69

ขณะที่ นายอมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) เชื่อว่า กนง.จะคงอัตราดอกเบี้ยนโยบายไว้ในการประชุมวันที่ 25 ก.พ.นี้ และคาดว่าจะไม่มีการปรับลดดอกเบี้ยในปีนี้ โดยคงไว้ที่ระดับ 1.25% ตลอดทั้งปี 2569 เพื่อรักษาพื้นที่เชิงนโยบาย ทั้งนี้ ผลของการลดดอกเบี้ยใช้เวลา 6-12 เดือน ถึงเวลานั้น เศรษฐกิจอาจฟื้นตัวตามความเชื่อมั่นที่ดีขึ้นแล้ว

ส่วนค่าเงินบาท คาดค่าเงินบาทอ่อนค่าที่ 32.8 บาท/ดอลลาร์ สิ้นปี 2569 หากค่าเงินบาทแข็งค่ามีความเสี่ยงกระทบความสามารถแข่งขันของภาคส่งออก-ท่องเที่ยว ควรติดตามกระแสเงินทุนอย่างใกล้ชิด

พร้อมคาดว่า เศรษฐกิจจะเริ่มเห็นสัญญาณฟื้นตัวชัดเจนในช่วงครึ่งหลังของปี 2569 เมื่อรัฐบาลใหม่สามารถฟอร์มทีมบริหารและเดินหน้านโยบายได้เต็มที่ในช่วงครึ่งปีหลัง และเร่งเบิกจ่ายงบประมาณอย่างมีประสิทธิภาพ เพราะเป็นกลไกสำคัญในการกระตุ้นอุปสงค์ภายในประเทศ แม้งบประมาณปี 2570 อาจมีความล่าช้าเล็กน้อยในช่วงเปลี่ยนผ่านก็ตาม

โดย สำนักข่าวอินโฟเควสท์ (24 ก.พ. 69)