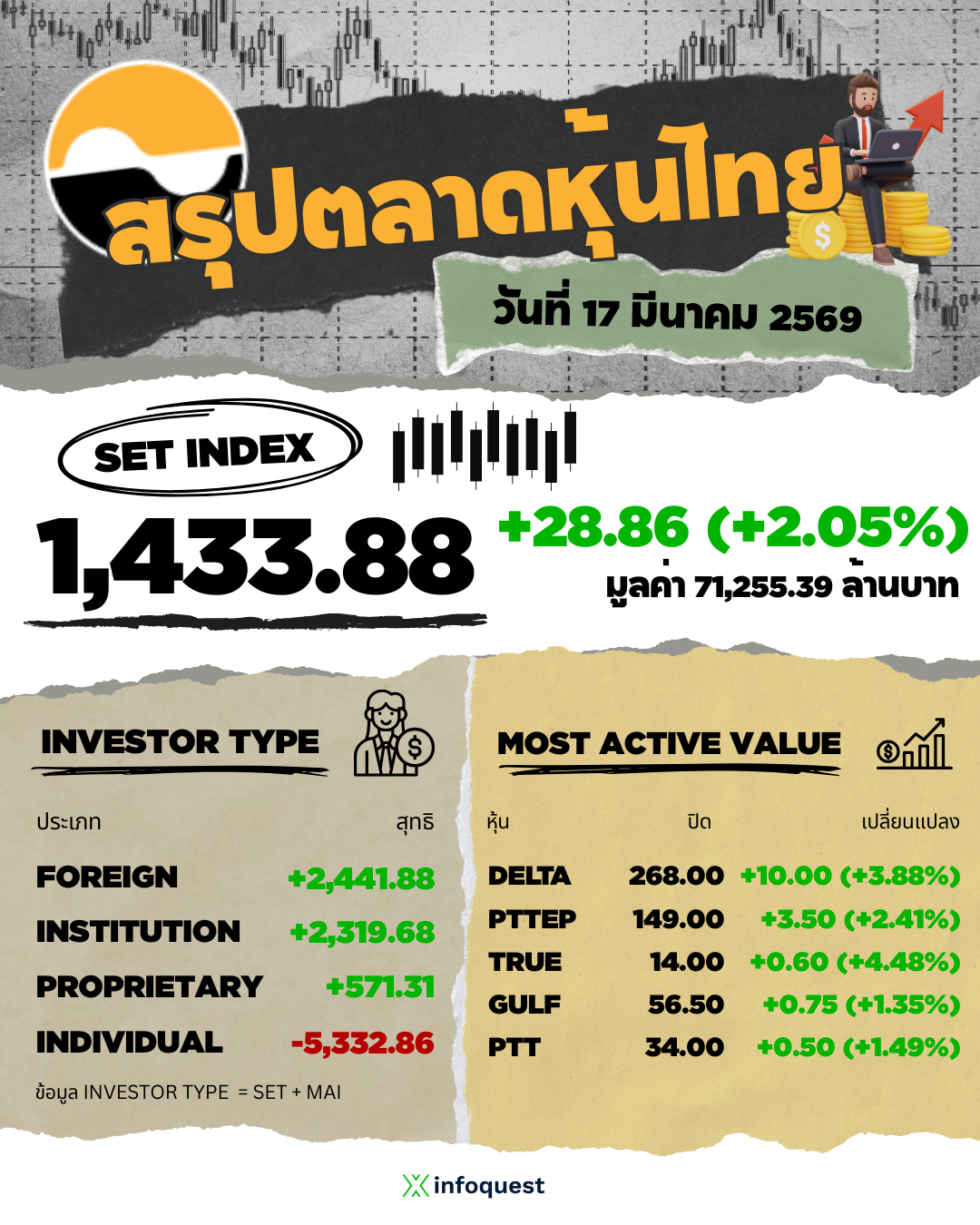

เมื่อเวลา 16.05 น.

- GPSC ร่วง 12.07% มาที่ 38.25 บาท ลดลง 5.25 บาท มูลค่าซื้อขาย 969.02 ล้านบาท

- BGRIM ร่วง 11.76% มาที่ 13.50 บาท ลดลง 1.80 บาท มูลค่าซื้อขาย 677.39 ล้านบาท

- GUNKUL ลบ 9.68% มาที่ 2.24 บาท ลดลง 0.24 บาท มูลค่าซื้อขาย 179.76 ล้านบาท

- GULF ลบ 7.26% มาที่ 57.50 บาท ลดลง 4.50 บาท มูลค่าซื้อขาย 6,580.53 ล้านบาท

- WHAUP ลบ 6.53% มาที่ 4.72 บาท ลดลง 0.33 บาท มูลค่าซื้อขาย 56.73 ล้านบาท

- EGCO ลบ 4.45% มาที่ 118.00 บาท ลดลง 5.50 บาท มูลค่าซื้อขาย 196.03 ล้านบาท

บล.กรุงศรี ระบุว่า อิงจาก Bloomberg กองทัพเรืออิหร่านประกาศห้ามแล่นเรือผ่านช่องแคบฮอร์มุซ บนสถานการณ์ความตึงเครียดระหว่างอิสราเอลและอิหร่านที่เพิ่มขึ้น แม้ยังไม่มีประกาศทางการจากรัฐบาลเตหะราน แต่อาจส่งผลให้เรือบรรทุกน้ำมันและ LNG หลายลำต้องหยุดรอที่ปากช่องแคบหรือหันหัวกลับ

กระทรวงพลังงานประกาศผลการนำเข้า LNG เดือนมี.ค. จากตะวันออกกลางปัจจุบันมีทั้งหมด 4 ลำเรือ โดยผ่านช่องแคบฮอร์มุซแล้ว 2 ลำเรือ ขณะที่อีก 2 ลำเรืออยู่ระหว่างขนส่ง (คิดเป็นสัดส่วน 2% จากปริมาณนำเข้า LNG ไทยราว 16 ล้านตันต่อปี)

ในภาพรวมมองเป็น Negative ต่อผู้ประกอบการโรงไฟฟ้า ระยะสั้นคาดการห้ามสัญจรผ่านช่องแคบฮอร์มุซอาจชะลอธีม LNG ขาลง คาดราคาก๊าซปรับตัวเพิ่มขึ้นทั้งใน JKM LNG และ Henry Hub เนื่องจากบริเวณช่องแคบฮอร์มุซซึ่งมีการขนส่ง LNG ราว 20% ของ Demand โลกหยุดชะงักชั่วคราว

อย่างไรก็ดีระยะยาว ประเมินการปิดช่องแคบฮอร์มุซต่อเนื่อง-ยาวนาน ทำได้อย่างจำกัด ขณะที่โครงสร้างพื้นฐานด้านก๊าซสำคัญสาหรับการส่งออก LNG ในพื้นที่กาตาร์และโอมานยังคงไม่ได้รับความเสียหาย จึงคาดไม่เปลี่ยนภาพธีม LNG ขาลงจาก Supply ของสหรัฐที่เพิ่มขึ้น

มองเป็น “ลบ” ระยะสั้นสำหรับกลุ่ม SPP ไทย ที่มีสัดส่วนขายไฟ IU สูง ได้แก่ GPSC, BGRIM และ WHAUP คาด Sensitivity ทุกๆ ราคาก๊าซ JKM LNG ที่ปรับตัวเพิ่มขึ้น 1$/MMBtu (คาดผลราว 7 บาทต่อราคา Pool gas) จะเป็น Downside ต่อกาไรปี 26F ของ GPSC ที่ 3.4%, BGRIM ที่ 3.9%, WHAUP ที่ 1.4%

มองเป็น “บวกเล็กน้อย” ต่อผู้ประกอบการโรงไฟฟ้าที่มี Equity MW ในสหรัฐฯ อาทิ GULF, EGCO, และ BCPG ที่ 5%, 14% และ 42% ตามลาดับ คาดภายใต้โครงสร้างค่าไฟของโรงไฟฟ้าก๊าซในสหรัฐซึ่งปรับขึ้นตามราคาก๊าซ Henry Hub จึงอาจได้รับประโยชน์จากราคาก๊าซที่ปรับตัวขึ้น

ภาพรวม GULF ยังคงแข็งแกร่งสุดในกลุ่ม บนสัดส่วนกำไรหลักที่โดมาจากธุรกิจสื่อสาร (48%) และโครงสร้างสัญญาโรงไฟฟ้าแบบ IPP (29%) ซึ่งสามารถส่งผ่านต้นทุนก๊าซไปที่ EGAT ได้ ประกอบกับ GULF มีสัดส่วนขายไฟ SPP IU ไม่สูง (ราว 6%) ผลกระทบจึงไม่มีนัยยะ

ปรับ Top picks สำหรับไตรมาส 1/69 เลือก GULF (Buy, TP26F 70.0 บาท) และ EGCO (Buy, TP26F 133.0 บาท) เป็น Top picks ประเมินทั้งคู่ได้รับผลกระทบด้านสงครามจำกัด และระยะถัดไปอาจมี Upside จาก PDP26F บนฐานทุนที่แข็งแกร่ง ขณะที่เรายังคงประมาณการและราคาเป้าหมายปี 69F เดิมของกลุ่มโรงไฟฟา

โดย สำนักข่าวอินโฟเควสท์ (02 มี.ค. 69)